こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

2024年から新NISAがスタートすることが先日発表され、さまざまな媒体で新NISAについての話題が数多く取り上げられています。

恒久化や非課税投資枠の拡大といった変更点は必ず確認しておきたいものですが、NISA制度が改正される背景などもきちんと把握することで、より深く新NISA制度を理解できるでしょう。

そこで今回は、NISA制度が改正される理由や背景にフォーカスして解説していきたいと思います。

※与党税制改正大綱で決定された内容は、翌年の通常国会での審議を経て正式に法律として成立するのが通例です。執筆した2023年1月12日時点では「100%この内容で改正される」と確定したわけではありませんので、お含み置きください。

2024年から新NISA制度へ

昨年12月に令和5年度の税制改正大綱が発表され、2024年からNISA制度が新しくなることは多くの人がご存知かと思います。

NISA制度を利用して投資できる金額が大幅に増えたほか、非課税投資期間が無制限になるなど、現行のNISA制度から大きく変わる点がいくつかあります。

新NISA制度と従来のNISA制度の比較や、新NISA制度の概要の詳細については過去記事をぜひご覧ください。

また、改正による注意点もいくつかあります。

注意点については以下の記事にまとめていますので、こちらもぜひご覧ください。

税制改正大綱とは、各省庁や各団体から出された税制改正の要望をとりまとめ、今後の税制改正の基礎となる案のことをいいます。取りまとめられた改正案は翌年に入ってから審議・成立ののち、施行されます。

NISA制度を改正する狙い

ここからは新NISA制度に至る背景を解説します。

金融庁が出したNISA制度の改正要望は、以下の通りです。

貯蓄から投資へのシフトを大胆・抜本的に進める観点から、NISA(少額投資非課税制度)の抜本的拡充その他所要の措置を講ずる

(金融庁総合政策局総合政策課:令和5年度税制改正要望事項より抜粋)

つまり、NISA制度を改正したいとする金融庁の要望の根底には「貯蓄から投資へ」の流れを加速させたいという狙いがあることがわかります。

「NISA制度が新しくなるんだ」と考えるよりも、「貯蓄から投資への流れを加速するためにNISA制度が新しくなるんだ」と理由も併せて知っておくことで、NISA制度の概要(なにがどう変わるのか)の理解がより進むでしょう。

「貯蓄から投資へ」の流れを加速させたい理由

では、なぜいま「貯蓄から投資へ」の流れを加速させたいのでしょうか。

さまざまな理由が考えられますが、ここでは日本の家計金融資産における現預金の割合が高い点とインフレの2つの観点から解説します。

理由①日本の家計金融資産における現預金の割合が高いから

日本人は貯蓄(貯金)好きなどと言われ、資産の大部分を現金・預金という形で持っている人も多いのではないでしょうか。

日本における現金・預金資産の割合を、具体的な数字で確認しましょう。

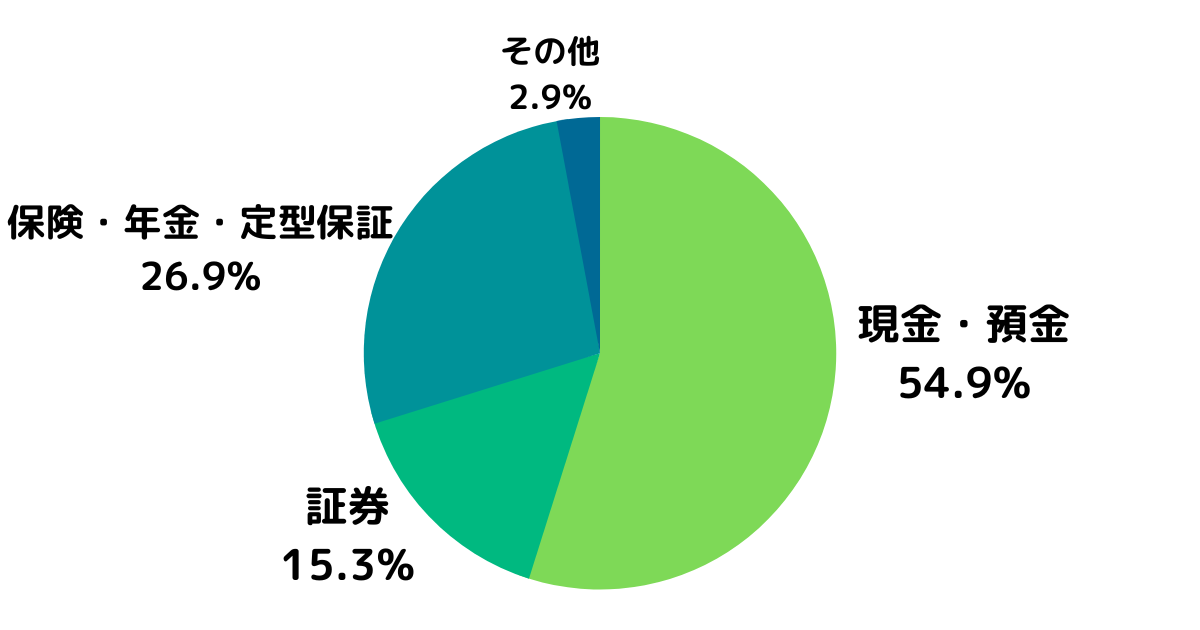

日本銀行によると、2022年9月末における家計の金融資産の割合は以下の通りです。

参考:日本銀行調査統計局「参考図表 2022年第3四半期の資金循環(速報)」より筆者にてグラフ作成

日本の家計資産は2,005兆円(2022年9月末)あり、そのうち実に54%を超える1,100兆円が現金・預金であるという点が、「貯蓄から投資へ」の流れを加速させたい理由の1つです。

昔と違ってこの低金利時代では現金・預金として置いておくだけではお金は増えません。

そのため、国としては現金・預金という形ではなく成長資産である株や投資信託にも資産を振り分けることで家計の金融資産を増やしていこうという思惑があります。

実際に、日本に比べて現金・預金の割合が低い(=株や投資信託といった金融商品を持つ人の割合が日本よりも高い)諸外国では、アメリカは20年で家計金融資産が3.4倍、イギリスは2.3倍になっています。

一方の日本は1.4倍と、アメリカの半分以下です。

(金融庁総合政策局総合政策課:令和5年度税制改正要望事項より)

つまり、今回のNISA制度の改正には、(諸外国のように)家計資産を貯蓄から投資へと積極的に振り分け、資産所得倍増につなげる狙いがあります。

なお、このことを金融庁は以下のように表現しています。

家計の保有する金融資産を拡大していくためには預金として保有されている資産が投資にも向かい、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作る必要がある。

このため、個人金融資産を全世代的に貯蓄から投資にシフトさせるべく、NISAの抜本的な拡充その他所要の措置が必要である

(金融庁総合政策局総合政策課:令和5年度税制改正要望事項より抜粋)

NISA制度の改正によって、日本の高すぎる現金・預金比率を引き下げるとともに、投資へのシフトが今後ますます進むと予想されます。

理由②インフレが進行しているから

理由①とも重複する部分がありますが、世界的なインフレが起こっており、身の回りのものの値段がじわじわと上がってきています。

今後も続々と値上げが予定されているほか、中身の量を減らして対応する実質値上げも増えています。

(「あれっ、このお菓子ってこれだけしか入っていなかったっけ?」という気持ちを抱いたことがある人もきっといらっしゃるはず!)

物価は継続して上がっているのにお金を現金・預金といった形で置いておくと、お金の価値が相対的に目減りしてしまいます。

昔は銀行に置いておくだけでお金が増えた時代がありましたが、もうそのような時代ではないというのは多くの人が理解しているでしょう。

しかし、これだけのスピードで物価が上がっている現状を考えると、(現金・預金として資産を保有していると)お金の価値が目減りするスピードも同じように早くなっている点には危機感を持つ必要があります。

そのため、今後は資産を守り、育てていくためにも、「貯蓄から投資へ」の流れを加速させなければならず、非課税投資制度であるNISA制度をさらにより良い制度にしていく必要があるというわけです。

なお、「貯蓄から投資へ」の流れを加速させるその他の理由として、

- 投資で資産を増やすことで、教育費や老後資金を計画的に準備できる(=困る人が減る)

- 投資で資産を増やすことで、消費を喚起する効果が期待できて、ゆくゆくは景気の底上げにつながる

といったことも考えられます。

個人(投資家)がさらに投資に参入しやすくなって、経済的にも良い効果が生まれそうですね!

NISA制度のこれまでとこれから

これまでのNISA制度

2024年に待ち受ける新NISA制度への改正ですが、実はNISA制度は創設から毎年改正などの要望が金融庁から出されています。

例えば、大きな改正の要望の例として、以下のようなものがありました。

平成21年度改正「NISAの創設」

平成22年度改正「NISAの法制化」

平成25年度改正「NISAの恒久化等」

平成26年度改正「NISAの利便性の向上」

平成27年度改正「ジュニアNISAの創設等」

平成29年度改正「つみたてNISAの創設等」

平成31年度改正「NISA制度の恒久化等」

令和2年度改正「NISAの恒久化等」

(金融庁総合政策局総合政策課:令和5年度税制改正要望事項より)

上記から分かる通り、実は過去にもNISAの恒久化等が要望されたことが何度かあり、今回の税制改正大綱におけるNISA恒久化の決定は非常に大きな意味のある出来事となりました。

ジュニアNISAやつみたてNISAが創設されるなど、NISA制度は確実に広がっていることがわかります。

これからのNISA制度

ではこれからのNISA制度はどうなっていくのでしょうか。

残念ながら、確実なことは誰にもわかりません。

しかし、NISA制度のこれからを考えるときに大切なのは、NISA制度の概要を正しく理解した上で、制度を利用することによるメリットを最大限享受することではないでしょうか。

このときに注意したいのが、NISA制度はあくまでも資産運用の手段であり目的ではないという点です。

ときどき、「NISAやってるから大丈夫!」という人がいますが、このような考え方は禁物です。

もちろん、NISA制度を利用した資産運用は非常に大切です。

しかし、NISA制度はあくまでも資産運用の手段の1つであり、本来は「教育費を貯めたい」「老後資金を貯めたい」「資産の現金比率を下げてインフレに負けない資産作りがしたい」など何か理由があるはず。

そのため、なぜNISA制度を利用するのか、NISA制度を利用してどのようなことを達成したいのかという軸を自分自身の中で持っておくと良いでしょう。

また、NISA制度を利用したとしても、運用実績がマイナスになることもあります。

「NISAをやっているから大丈夫」なのではなく、時には投資先の見直しや投資金額の引き上げ・引き下げを検討して自分自身で資産を運用していく必要があることも覚えておきましょう。

資産運用の手段の1つであるNISA制度をどのように活用するのかは自分次第、ということですね。

新NISA制度を正しく理解し積極的に利用しよう

今回は、NISA制度が変わる背景に着目しました。

新NISA制度ができることに伴い、

「NISA(制度)ってやっぱりやったほうがいいの?」

「すでにNISA制度を利用しているけど、現行制度での運用分はどうなる?」

「新NISAになれば毎月10万円くらいつみたててもいい?」

このように、さまざまな疑問が生まれるでしょう。

弊社あしたばでは、現行のNISA制度はもちろんのこと、新NISA制度のご説明や活用など制度改正を踏まえた上でのアドバイスをさせて頂いています。

(※あくまでも税制改正大綱にて発表された内容での解説・説明に留めており、詳細は今後追加・決定される可能性がある点は必ず注意喚起しています。)

2024年から始まる新NISA制度をしっかりと活用できるよう、弊社FPがサポートさせて頂きます。

弊社開催のオンラインセミナーのほか、オンライン・対面での面談などお客様の状況に応じた対応が可能です。

もちろん、お子様を連れてのオフィスでの対面面談も可能ですのでぜひお気軽にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓