こんにちは、あしたばFPの安藤です。

12月16日に決定した「令和5年度与党税制改正大綱」により、NISA(小額投資非課税制度)は2024年から「新しいNISA*(新NISA)」に生まれ変わり大きく拡充されることになりました。

前回の記事では取り急ぎ「新しいNISA(新NISA)のポイントと現行NISAとの違い」についてザックリと解説しましたが、今回はその続編で「注意点」をお伝えしたいと思います。

※今回の税制改正大綱の前に一旦決まっていた新NISAと区別して、このように書かれることが多いですが、この後は新NISAと記述します。

※本記事の内容は「与党税制改正大綱」によるものです。法律として正式に成立する前に一部変更が加わる可能性もあり、あくまでも速報版であることをご承知おきください。

新NISAの注意点① 現行NISAからロールオーバーはできない

今回決まった新NISAは、現行NISAと完全に切り離されて制度がスタートすることになりました。

一番の理由は、現行NISAから新NISAに移管可能な仕組みにしてしまうと、証券会社や銀行など金融機関のシステム負荷がかなり大きくなるためです。

元々システム負荷の問題で新NISAを2025年からスタートさせる意見もあったようですが、現行の一般NISAが2023年で制度終了となり空白期間ができることを防ぐため、制度を完全に切り離すことで2024年からスタートに間に合わせることにしたと考えられます。

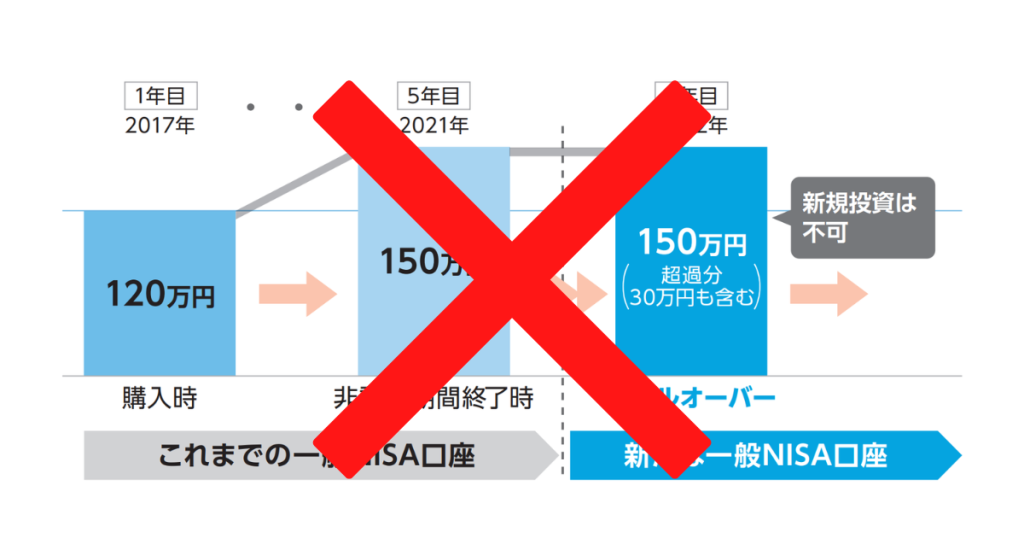

これにより、1つデメリットが生じました。現行NISAからの「持ち越し(ロールオーバー)」ができなくなったのです。

現行の一般NISAのルールでは、非課税期間が満期になったタイミングで、その翌年の非課税枠に持ち越すことができます。

例)2018年に一般NISAで株式を購入 →2022年末で満期 →2023年の一般NISA枠に持ち越して更に5年間非課税枠の中で保有

一旦決まっていた2024年以降の新NISAではロールオーバーを継続利用できる予定でしたが、前述の通り制度を完全に切り離すことにしたため、今回決まった新NISAでの「ロールオーバーは不可」となりました。

よって、現行一般NISAの枠で保有していた株式や投資信託などは、「満期を迎えたら通常の課税口座(特定口座)に移すor一旦売却する」しかありません。

「一旦売却してすぐに新NISAで買い直せば問題ないでしょ」という考えもあるかと思いますが、その際はまた手数料が発生する場合もあるなど、あまりお勧めはできないですね。

基本的には課税口座で継続保有すると良いと考えられますが、前述の手数料を払ってでも「一旦売却→新NISA口座で再度買付」のほうが長期保有を貫いて大きく値上がりした場合は有利になるケースもあり得ます。

マネープランや投資資金の性格(余裕資金か使途が決まっている資金かなど)によって、柔軟に対応したほうが良さそうです。

今後一般NISA枠で投資をする際には、この点は十分留意した上で実行するようにしてください。

※現行のつみたてNISAは元々ロールオーバー不可で、今回の改正でも同じく不可となりました。

<補足>

上記のように新NISAは現行NISAと完全に切り離されることになったため、新NISAの生涯投資保有枠1800万円とは「別枠で」現行NISAで非課税投資した株式や投資信託を満期まで保有できます。

この点は逆にメリットで、「2023年までの現行一般NISAorつみたてNISAを使った者勝ち」ということですから、しっかり使い倒してくださいね!

新NISAの注意点② 成長投資枠でも一部商品が対象外

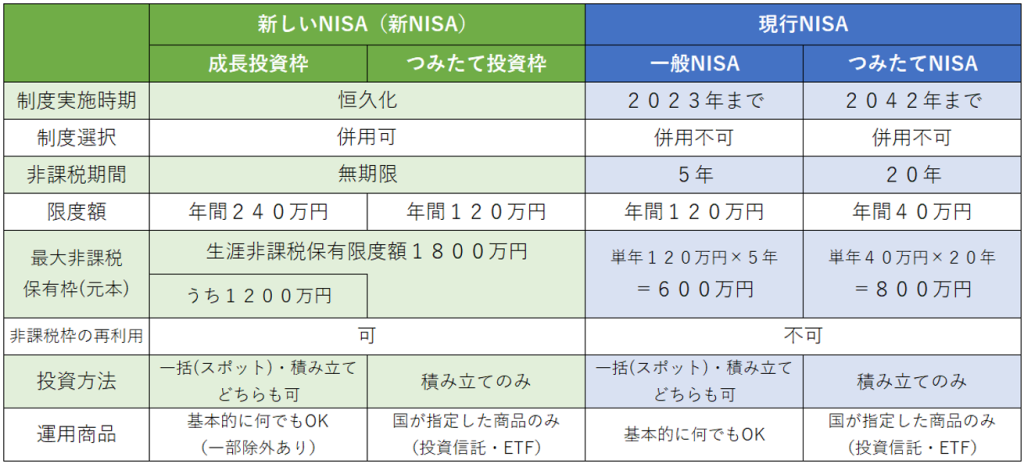

現行NISAは「一般NISA」と「つみたてNISA」に分かれていますが、一般NISAは投資する対象となる株式・投資信託などの商品に特に制限はなく、つみたてNISAのほうは金融庁が指定する投資信託などに制限されています。

今回の改正で新NISAは「成長投資枠」と「つみたて投資枠」という区分が設定されることになり、後者の「つみたて投資枠」は現行つみたてNISAと同じ商品に制限するというルールになりましたが、現行一般NISAの後継である「成長投資枠」のほうにも、一定の制限がかかることになりました。

新NISAの成長投資枠で【投資対象外】となる商品の基準は以下の通り。

- 信託期間20年未満の投資信託

- 毎月分配型の投資信託

- 高レバレッジ型の投資信託

- 整理・管理銘柄となっている株式など

今回の改正は「国民の安定的な資産形成を促す」ことが目的で、上記のような商品はどれもその目的に合致しないと判断されたようです。

①の信託期間については、いわゆる「テーマ型」といわれる旬の産業や業種に絞った運用をする投資信託などは10年のものが多いので、多くの商品が除外されることになるかと思われます。

②の毎月分配型は長期的な運用リターンを押し下げる傾向があると以前から批判がありましたし、③の高レバレッジ型は非常にリスクが大きいので問題外。④も上場基準を満たすかどうかという企業の株式なので対象外もやむなしかと。

(新NISAは短期的に儲けようとかギャンブルのような投資を推奨するための制度ではないので、当たり前と言えば当たり前なのですが)

ということで、既に現行の一般NISAで投資をしている方は特に注意しましょう!

「一般NISAで投資できた商品でも、新NISAの成長投資枠では不可の場合がある」と、しっかり認識しておくようにしてください。

新NISAの注意点③ 未成年者は対象外

前回の記事で書きましたが、今回のNISA改正に対しては金融業界や専門家からも非常に評価が高く、僕も「これまでにない抜本的かつ大規模な改善」になったと感じています。

ただ、非常に残念なことが一つだけ。

18歳未満の未成年者は対象外となってしまったのです。

現在は未成年者向けに「ジュニアNISA」という少額投資非課税制度があるのですが、利用者数が僅かだったことから元々2023年で終了することが決まっていました。

今回の改正で「新NISAでは未成年者も対象にしよう」と方針転換することを期待していたのですが、、、結局それは叶わず、予定通り未成年者は対象外となりました。

未成年者も対象にしたほうが、親や祖父母の眠らせているお金が動いて経済活性化に繋がるのは明らかですし、子供の金融教育→日本人の金融リテラシー向上という観点からも間違いなくメリットは大きいと思うのですけどね。

とにもかくにも、結論として2024年以降は未成年者はNISA制度を利用することができません。

18歳未満の子供・孫がいる方は、2023年まで存在する現行のジュニアNISAの活用を検討すると良いでしょう。

今回の改正で、ジュニアNISAで非課税期間の5年が経過した後に「継続管理勘定」に移管する手続きが省略されるという、若干の改善がありました。

ここではジュニアNISAの詳細説明は省きますが、2023年が「未成年者のうちに非課税で投資できる最後のチャンス」になりますので、ぜひ逃さないようにしてください!

終わりに

いかがでしたか?

本記事で解説した注意点は、現行NISAを既に利用している方もそうでない方も、把握しておくことをお勧めします。

また、法案審議の動向や金融機関の現場の実務ルールがどうなるかによって、他にも注意すべき点が出てくるかもしれません。

2023年の現行NISAを利用する時や2024年のスタート当初に新NISAを利用する時は「制度改正の過渡期」ですから、これまで以上に私たちFPのような専門家の力を借りたほうが、NISAを無駄なく有効活用できるかと思いますよ!

最後に繰り返しの注意点ですが、本記事の内容は2022年12月16日に決定された「税制改正大綱」の内容ですので、まだ法律として成立したわけではありません。

あくまでも「改正される予定」である点は重々お含みおきください。

あしたばFP・安藤

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓