子育てが一段落し、そろそろパートやアルバイトを始めようとしている方も、すでに働いている方も「パート収入の壁」や「収入によっては、扶養から外れてしまう」ということを、一度は聞いたことがあるのではないでしょうか?

子どものための教育資金や、マイホーム購入資金、老後に向けての備えなど…少しでも収入を得て、家計の足しにしたいもの。

しかし、実は年収によって「パート・アルバイトで稼ぎすぎてしまい、働き損になってしまった…」というケースもあるのです。

この記事では、パート・アルバイトの収入別に負担する税金や金額の目安を解説しますので、ぜひ参考にしてくださいね。

パート・アルバイトの収入の壁とは?

扶養を受けている人(被扶養者)の年収が一定金額を超えると、税金の負担が発生します。

負担が発生するボーダーラインは「年収の壁」と呼ばれ、その壁はいくつかあり、それぞれ負担となるものや金額も変わります。

家計の足しにしようとパートを始めたのに…税金の負担が増えて「働き損」とならないよう、しっかりと確認しておきましょう。

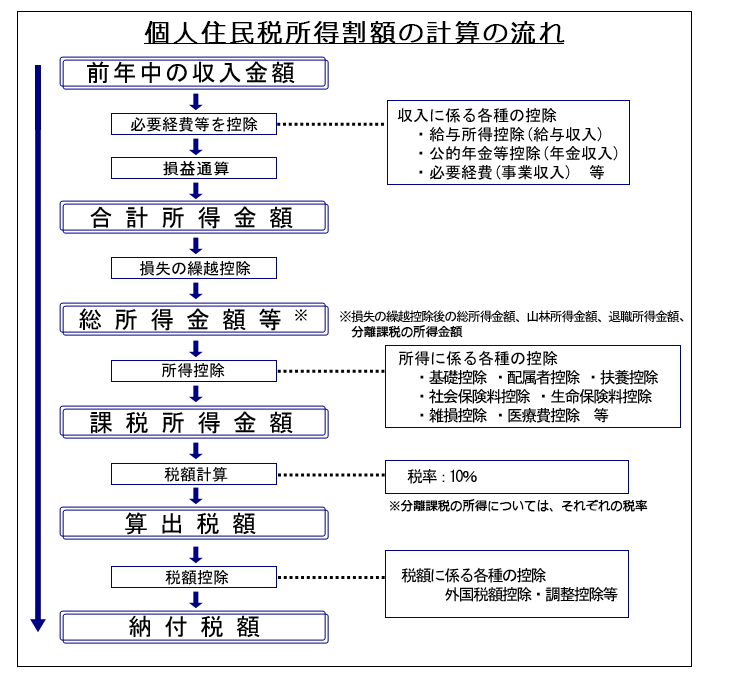

税金を計算する上での「所得」は、収入金額から「給与所得控除(例:55万円)」などの必要経費を差し引いた金額です。

通勤交通費は、社会保険の加入・支払いの対象になるか計算する際には収入に入りますが、それ以外の税金(住民税・所得税)を計算する際は入りません。

したがって、年収130万円以上となるかの計算の際には注意が必要です。(年収106万円以上の壁には、交通費を含みません。)

年収の壁って具体的にいくら?

①年収100万円以上

年収を100万円超えると、被扶養者本人の住民税を支払う必要があります。(自治体により異なるが場合あります。)

さて、具体的にいくらくらいの支払いが必要になるのか?東京都を例にご紹介します。

(東京都は、年収が93万円を超えると住民税支払いの対象です。)

年収93万円~100万円まで

均等割で金額は一律です。

年収100万円以上

所得割で課税されます。(収入により変動)

住民税は、6月から翌年5月までの毎月の給料から差し引かれる特別徴収により納めます。

②年収103万円以上

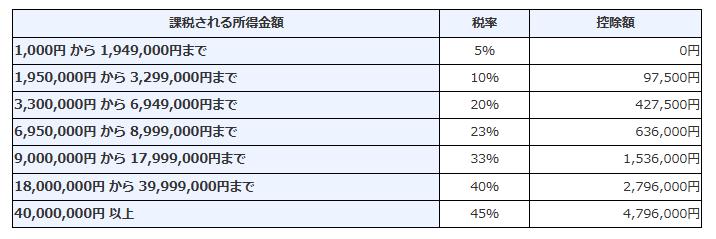

収入が103万円を超えると、住民税に加え所得税の負担も増えます。

所得税の税率は下記のとおりです。

出典:国税庁ホームページより

例えば年収120万円の場合…

120万円―55万円(給与所得控除)―48万円(基礎控除)=17万円(課税所得)

17万円(課税所得)×5%=8,500円

所得税の負担額は8,500円です。

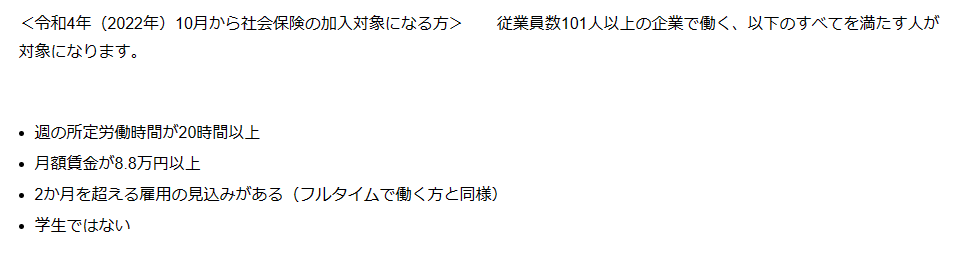

③年収106万円以上

年収が106万円を超え、下記の条件のすべてを満たすと社会保険への加入が必要となり、社会保険料の負担が増えます。(2022年10月よりパート・アルバイトも加入対象となりました。)

加入条件は以下のとおりです。

出典:政府広報オンラインより

負担となる社会保険料の金額を、東京都を例に試算してみましょう。

(例)40歳(介護保険あり)で、年収106万超の場合

(標準報酬月額88,000円)

・健康保険料 5,200円

・厚生年金保険料 8,052円

健康保険料と厚生年金保険料を合わせて、月額13,252円です。

パートやアルバイトの雇用契約を結ばず、個人事業主やフリーランスで働いている場合は、国民健康保険や国民年金への加入が必要です。

2024年10月より、条件の一つである企業の規模が従業員数が51人以上へ変わります。

④年収130万円以上

年収106万円以上で条件から外れている場合も、年収130万円を超えると社会保険へ加入と保険料の負担が必要です。

こちらも東京都を例に、実際の負担額を試算してみましょう。

(例)40歳(介護保険あり)で、年収130万円超の場合

(標準報酬月額110,000円)

・健康保険料 6,501円

・厚生年金保険料 10,065円

健康保険料と厚生年金保険料を合わせて、月額16,566円です。

所得税は課税所得に対し、5%程度の負担なので手取り額への影響は少ないですが、社会保険への加入は手取り額に大きく影響します。

しかし、社会保険(厚生年金・健康保険)に加入することで、将来もらえる老齢厚生年金が増える、傷病手当金がもらえるなどのメリットもありますので、よく検討してみましょう。

https://ashitaba-mirai.jp/25112020/7082.html

https://ashitaba-mirai.jp/24112020/7068.html

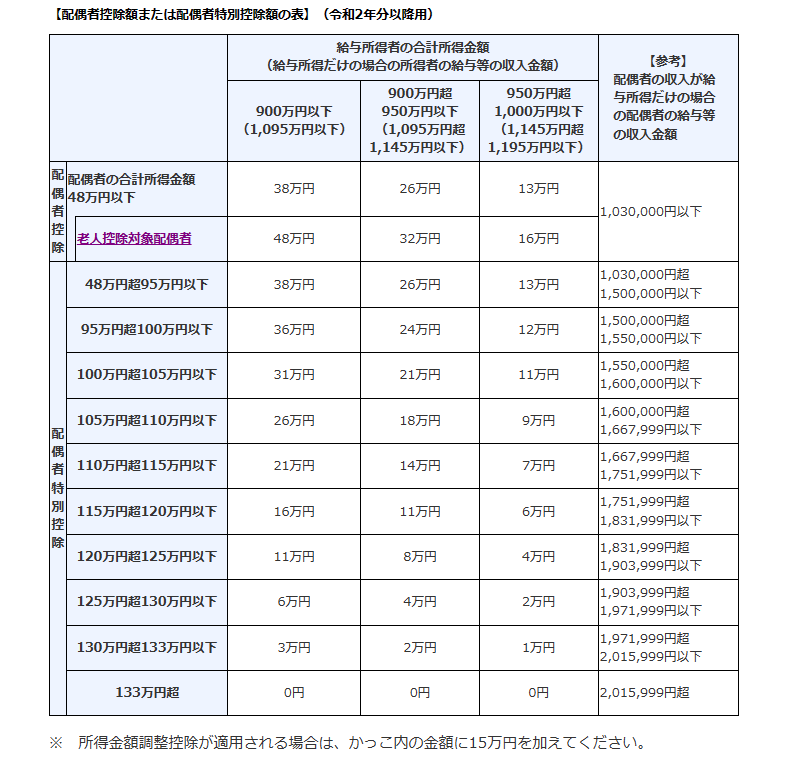

⑤年収150万円以上

被扶養者の年収が150万円を超えると、被扶養者の夫(または妻)の税金の負担が増えます。

なぜかというと、被扶養者の夫(または妻)の税金を計算する際の「配偶者控除」が外れ、「配偶者特別控除」が最大38万円から段階的に少なくなるからです。

配偶者特別控除の控除額は、下記のとおりです。

出典:国税庁ホームページより

年収が150万円を超えてたとしても、配偶者特別控除がすぐにゼロになるわけではなく、段階的に減るだけなので、手取りが一気に減る心配はありません。

⑥年収201万円以上

収入が201万円を超えると、配偶者特別控除はゼロになります。

年収201万円以上になると、これ以上の負担や影響はなくなります。

むしろ、世帯の収入が増えるので、壁を気にすることなく収入アップを目指しましょう。

働き損となってしまうケースも…

被扶養者のパート・アルバイトの年収が一定金額を超えると、配偶者の会社から支給される「家族手当」が廃止になる場合もあります。(基準は企業により異なります。)

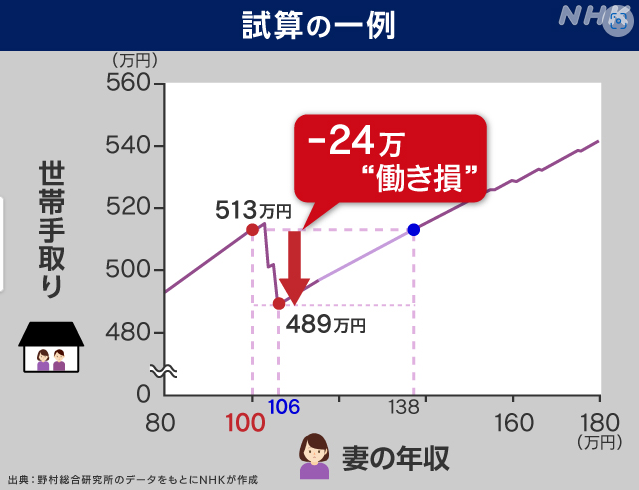

下記の表は、パート・アルバイトの年収が106万円を超えたのにもかかわらず、世帯の手取りが24万円分損してしまった一例です。

NHKニュース「2022年11月25日配信”働き損”?年収は上がって欲しいけど私はもう私は働けない…」より引用

「働き損」となった要因は、①被扶養者の住民税・所得税・社会保険料の負担が発生②被扶養者の夫(または妻)の家族手当が廃止になったことなどです。

繰り返しになりますが、「106万円」「130万円」のどちらかに該当した場合、社会保険への加入と保険料の負担が必要となり、年間で15万円前後の手取りが減ってしまいます。

パート・アルバイトの年収は出来る限り、「働き損」とならないよう調整した方がいいでしょう。

政府による「年収の壁」対策も検討中

このような年収の壁を気にせずパート・アルバイトで働けるように、政府による対策も検討されています。

制度の見直しには時間がかかりそうですが、2023年10月より助成制度をスタートさせるよう、現在審議が行われています。

自分に最適な働き方や年収の目安を決めておこう

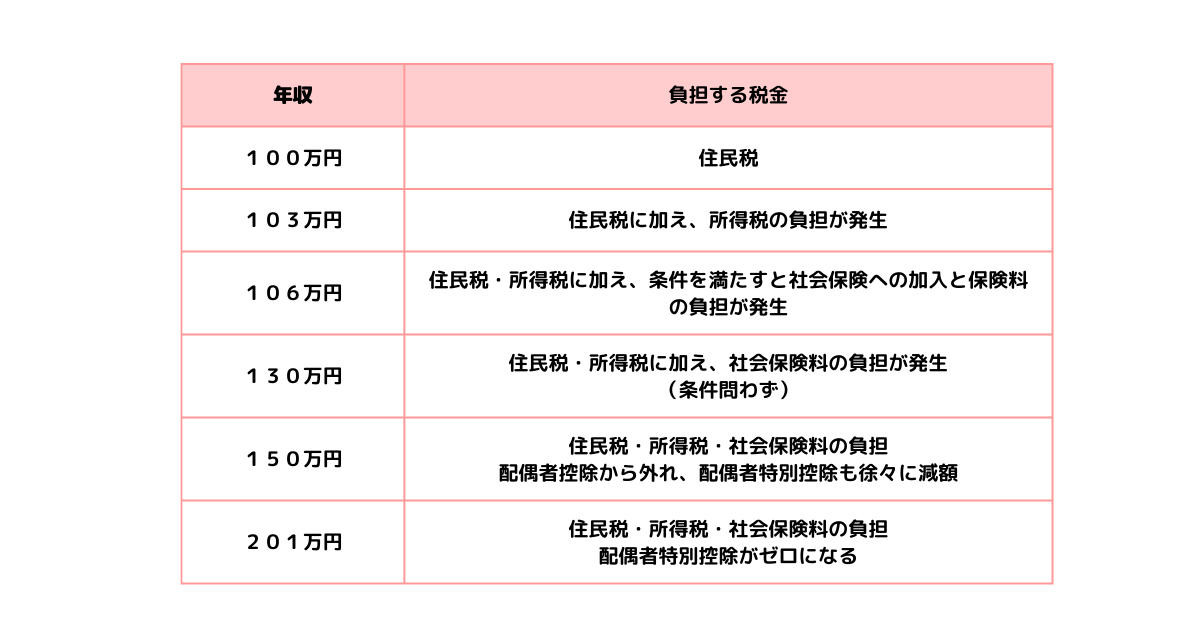

パート・アルバイトの年収の壁について、それぞれ解説しましたがいかがでしょうか。最後に、年収別にまとめた表は以下のとおりです。(筆者にて表作成)

負担すべき税金や配偶者の家族手当が廃止となる年収などについて事前に確認し、自分にとって最適な収入の目安や働き方を決めておくといいでしょう。

お子さんが小さな方や家族の介護があり働く時間があまり取れないなど、家族構成や家庭の事情などにより、パート・アルバイトで働ける時間はそれぞれ変わります。

しかし、もっとパート・アルバイトに費やせる時間があるのに「働き損」を心配して年収を抑えるのはもったいないかもしれません。その場合は、社会保険に加入し、世帯収入アップを目指してみることもオススメです。

あしたばでは、家計や保険の見直し、将来に向けての大まかな目標設定や実現のための収入・働き方などのお金にまつわるご相談を受けておりますので、お気軽にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓