大学などの学費を補うために多くの人が利用する奨学金。

すでに利用している、または利用を検討している方の中には、卒業後に始まる返済に不安を感じている方もいらっしゃるのではないでしょうか?

本記事では、奨学金の返済がいつから始まるのかや返済が難しくなった場合の対処法、さらには返済をスムーズに進めるためのポイントまで詳しく解説します。

奨学金を利用している方や返済に困っている方必見の内容です!

奨学金の仕組みと返済開始時期

奨学金の基礎知識

奨学金は、主に大学などに通うための学費や生活費を支援するための制度です。

日本では、日本学生支援機構(JASSO)をはじめ、地方公共団体や民間団体、大学独自の奨学金などがあります。

※本記事では、多くの方が利用している日本学生支援機構(JASSO)の制度を中心に解説しています。

奨学金にはいくつか種類がありますが、大きく分けると「給付型」と「貸与型」の2つに分類されます。

給付型奨学金は返済不要で、学業成績や家庭の収入状況などに基づいて支給されます。

一方、貸与型奨学金は卒業後に返済が必要で、無利子(第一種奨学金)と有利子(第二種奨学金)の2種類があります。

無利子貸与型は、返済時に利息が発生しないため、経済的負担が軽減されますが、有利子貸与型の場合は一定の利率で利息が発生します。

とくに返済義務のある貸与型奨学金を利用する際には、奨学金の仕組みを正しく理解し、将来の収入を見越して計画的に返済していくことが求められます。

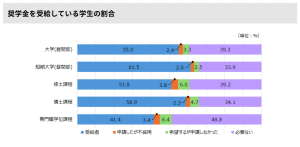

奨学金を利用している割合は?

日本学生支援機構の「令和4年度 学生生活調査」によると、奨学金を受給している学生の割合は、大学(昼間部)で55.0%、短期大学(昼間部)で61.5%、大学院修士課程で51.0%、大学院博士課程で58.9%となっています。

大学生、大学院生の半数以上が奨学金を利用していることがわかる結果です。

画像引用:生命保険文化センター「奨学金を受けている学生の割合はどれくらい?」

返済開始の時期と通知タイミング

奨学金の返済は通常、卒業後から開始されるのが一般的です。

日本学生支援機構の場合、貸与終了の翌月から数えて7か月目に口座振替によって開始されます。

在学中は返済が必要ないため、勉学に集中することができます。

ただし、卒業直後は新生活や就職の準備などで出費が増えることもあるため、返済開始に備えた計画を立てておくことが大切です。

返済が開始される数か月前には、返済が開始することを知らせる通知が届きます。

通知には返済スケジュールや月々の返済額が記載されているので、受け取ったら指定された手続きに従い、口座振替などの設定を行いましょう。

返済がスムーズに進むよう、口座残高の管理を徹底し、必要に応じて収入と支出のバランスを見直すことも重要です。

奨学金の返済が難しい場合の具体的な対処法

返還期限猶予制度

収入が減少したり、一時的に返済が困難になった場合は、返還期限猶予制度を利用することが可能です。

この制度は、一定期間返済を先送りできるもので、予期せぬ災害や傷病、失業などに直面した際に役立ちます。

日本学生支援機構(JASSO)の場合、申請手続きと必要書類を提出することで、最長10年間(120か月)の返済猶予を受けることが可能です。

ただし、災害、傷病、生活保護受給中、産前休業・産後休業および育児休業、一部の大学校在学、海外派遣の場合は10年の制限がありません。

詳しくは以下をご参照ください。

参照:日本学生支援機構「返還を待ってもらう(返還期限猶予)」

審査により承認された期間については返済する必要がありませんが、猶予された期間の分だけ返済期間が延長されます。

申請事由によって必要な申請書類が異なるため、詳しくは利用している機関にご確認下さい。

減額返還制度

減額返還制度は、毎月の返済額を減らし、返済期間を延長する制度です。

この制度は、申し込み時に定められた金額を返済するのが困難になった人が、減額して返済を継続する制度です。収入が減少した場合や予期せぬ支出が増えた場合などに利用できます。

日本学生支援機構の場合、減額の割合は、当初の返還月額の2分の1、3分の1、4分の1、3分の2から選ぶことができます。適用期間の上限は通算15年(180か月)です。

減額返還制度を利用するためには、減額返還の申請書に必要事項を記入して提出します。

日本学生支援機構の場合、郵送またはインターネットで申請可能です。なお、申請は1年ごとに願い出る必要があるため注意しましょう。

奨学金返還支援(代理返還)制度のある企業に勤める

奨学金返還支援制度は、勤めている企業が奨学金の一部または全額を返済してくれる制度です。

近年、従業員の経済的負担を軽減する福利厚生の一環として導入する企業が増えています。

全国で2,587の企業が奨学金返還支援(代理返還)制度を利用しています。(令和6年10月末時点)

参照:日本学生支援機構「企業等の奨学金返還支援(代理返還)制度」

以前は、企業が社員に「奨学金返済手当」などとして支給し、社員がそのお金を日本学生支援機構に返済する方式でしたが、2021年4月からは「代理返還」という新方式に変更され、企業から直接日本学生支援機構に返済する仕組みになりました。

学生にとっては奨学金の負担軽減、企業にとっては優秀な人材の獲得や離職率の低下につながり、お互いにとってメリットのある制度として注目されています。

返済が難しいと感じたときの相談先

何らかの事情により奨学金の返済が難しくなった際は、奨学金の借入先にすぐに相談しましょう。

奨学金を滞納すると本人・連帯保証人・保証人に対して、文書または電話による督促が行われます。

それでも返済しなかった場合は延滞金が発生したり、個人信用情報機関に延滞者として登録される場合があります。

個人信用情報機関に延滞者として登録されると、クレジットカードが発行できなかったり、ローンが組めなくなる場合もあるので、そうなる前に借入先に早めに相談することが大切です。

日本学生支援機構(JASSO)の相談窓口

日本学生支援機構(JASSO)では、奨学金の返済に関する相談窓口を設けています。

相談サイトでは相談内容別に対策方法を調べたり、チャットで質問することもできます。

また、電話でも相談可能なので、直接話して相談したい人でも安心です。

返済猶予や減額制度など、返済が難しくなった際に利用できる制度について詳しい説明や最適なアドバイスをしてもらえるので、返済が難しくなった場合や返済に不安がある方は一度相談してみるとよいでしょう。

専門家に相談する

奨学金の返済に困ったら、お金の専門家であるFP(ファイナンシャルプランナー)に相談することもおすすめです。

専門家に相談することで、返済計画の改善や支出管理の具体策など、状況に応じたアドバイスを提供してくれるため、自力では見つけにくい解決策を得ることができるでしょう。

FPオフィスあしたばでは、奨学金の返済など、お金のお悩みについてアドバイスさせていただきますので、お気軽にご相談ください。

奨学金返済に関するよくある疑問

返済開始前に確認しておくべきことは?

返済開始前には、返済スケジュールや金利、猶予や減額制度の条件を再確認しておきましょう。

返済開始後の収入見込みを考慮し、返済額が無理のない範囲に収まるように計画を立てておくことが重要です。

また、返済を滞りなく進めるために、事前のシミュレーションも役立ちます。

シミュレーションでは、いくつかの質問に回答していくことで、貸与総額や毎月返済していく金額、返済が完了となる時期などを試算することができます。

画像引用:日本学生支援機構

画像引用:日本学生支援機構

事前にシュミレーションしておくことで、突発的な出費が発生した場合でも対応できる柔軟な計画を立てることが可能になるでしょう。

参照:日本学生支援機構「奨学金貸与・返還シミュレーション」

一括返済は可能?

奨学金の一括返済は可能ですが、手元の資金が大きく減る点に注意が必要です。

一括返済のメリットとしては、利息を減らせる点が挙げられます。

利息は長期的に見れば大きな負担となることがあるため、とくに利子のある第二種奨学金を借りている方にとっては、一括返済によって総返済額を抑えられるのは大きなメリットといえるでしょう。

ただし一括返済には、急な出費や将来のライフイベントに備えるための貯蓄が減るリスクも伴うため、慎重な判断が必要です。

一括返済を検討する際には、自身の資産状況や将来の収入見込みをしっかりと確認し、無理のない返済計画を立てることが重要です。

まとめ

ここまで、奨学金の返済について解説してきました。

返済に困ったり不安に感じた際には、早めに相談窓口を利用し、自分に合った解決策を見つけることが大切です。

返済に役立つ制度を知っておくことで、安心して奨学金を返済していくことができます。

また、家計管理や節約術を活用し、効率的に返済を進める工夫も重要です。

本記事の情報を参考に、適切な方法を選び計画的に奨学金を返済していきましょう。

最後までお読みいただきありがとうございました。

【あしたばライター:藤元綾子】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓