現在では女性の社会進出が進み、結婚や出産後も夫婦とも仕事を続ける「共働き」が一般的になっています。

しかし、共働き世帯では、収入は多いものの支出も増加しがちです。

今回は、共働き世帯における生活費の負担方法やそれぞれのメリット・デメリットを解説します。

家計の管理は、それぞれの家庭に合った方法で行うことが大切ですが、夫婦だけで話し合ってもなかなか良い方法が見つからないかもしれません。

そんなときは、プロのFPに相談してみてください。

私たちあしたばFPと一緒に、ご夫婦それぞれが納得できる家計の管理方法を見つけましょう!

共働き夫婦の生活費の平均は?

以前は、結婚したら退職する女性が大半でした。

以前は、結婚したら退職する女性が大半でした。

しかし、現在は共働き家庭のほうが一般的になりつつあります。

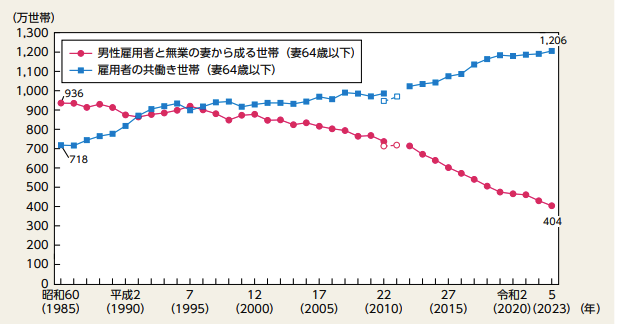

実際に、内閣府男女共同参画局「男女共同参画白書 令和6年版」によると、共働き世帯と専業主婦世帯は以下のとおり推移しています。

令和5年(2023年)では、共働き世帯が1,206万世帯、専業主婦世帯は404万世帯です。

現代では主流となっている共働き夫婦の生活費は、どのくらいなのでしょうか。

総務省「家計調査 家計収支編(2023年)」によると、世帯主が60歳未満の共働き世帯(核家族世帯)の消費支出は以下のとおりです。

消費支出(生活費):33万7,220円/月

(世帯人数:3.47人、世帯主の年齢:44.5歳)

内訳は以下のとおりとなっています。

| 食料 | 8万6,665円 |

|---|---|

| 住居 | 1万7,446円 |

| 光熱・水道 | 2万2,597円 |

| 家具・家事用品 | 1万3,141円 |

| 被服及び履物 | 1万3,423円 |

| 保健医療 | 1万2,932円 |

| 交通・通信 | 5万4,448円 |

| 教育 | 2万4,295円 |

| 教養娯楽 | 3万5,285円 |

| その他 | 5万6,988円 |

出所:総務省「家計調査 家計収支編(2023年)」第3-11表 二人以上の世帯のうち勤労者世帯(うち世帯主が60歳未満) 核家族世帯

ここでいう生活費には、税金や社会保険料は含まれていません。

また、この調査の「住居費」には住宅ローンは含まれず、賃貸住宅の家賃や修繕費・維持費が該当します。

共働き夫婦の生活費の負担割合は?折半はおかしい?

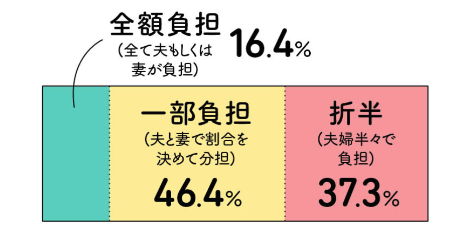

ゼクシィの調査によると、共働き夫婦が生活費を負担する方法は、以下のとおり分かれていました。

ゼクシィの調査によると、共働き夫婦が生活費を負担する方法は、以下のとおり分かれていました。

しかし「夫婦で生活費を折半するのはおかしい」という意見をよく耳にします。

たしかに、以下の場合に生活費を完全に折半にしてしまうと、不公平感が生まれやすいでしょう。

- 収入差がある場合

- 家事・育児の負担に差がある場合

できるだけ夫婦の間で不満が生まれないように、よく話し合うことが重要です。

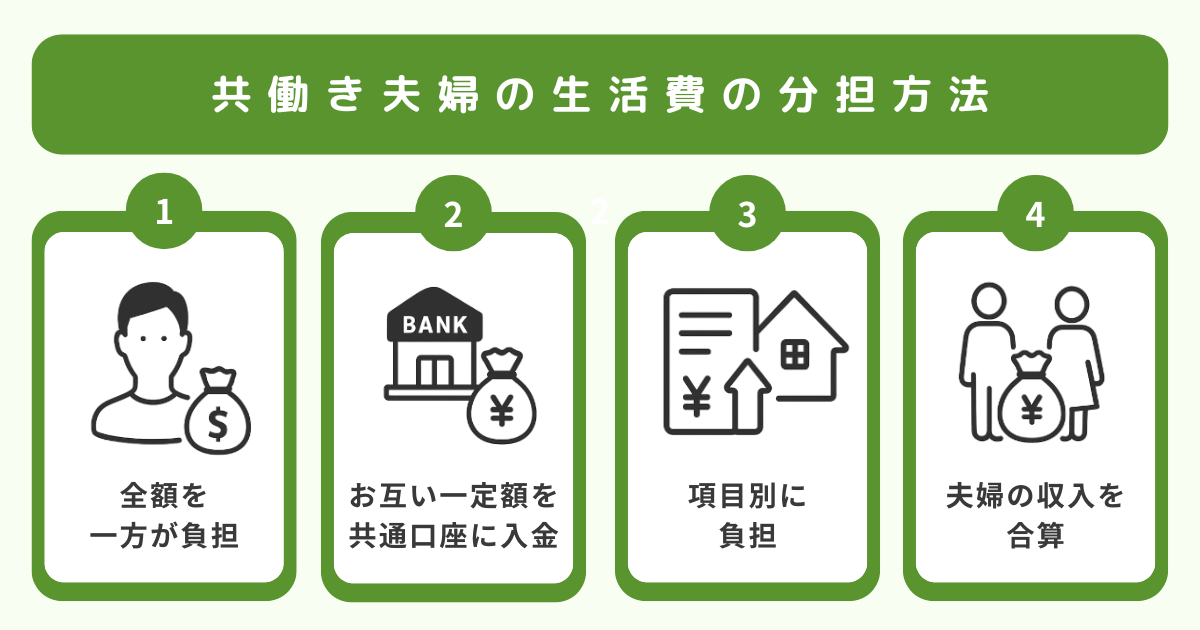

共働きの生活費の分担方法4つとそれぞれのメリット・デメリット

それでは、共働き夫婦の生活費の分担方法を、それぞれのメリット・デメリットとあわせて紹介します。

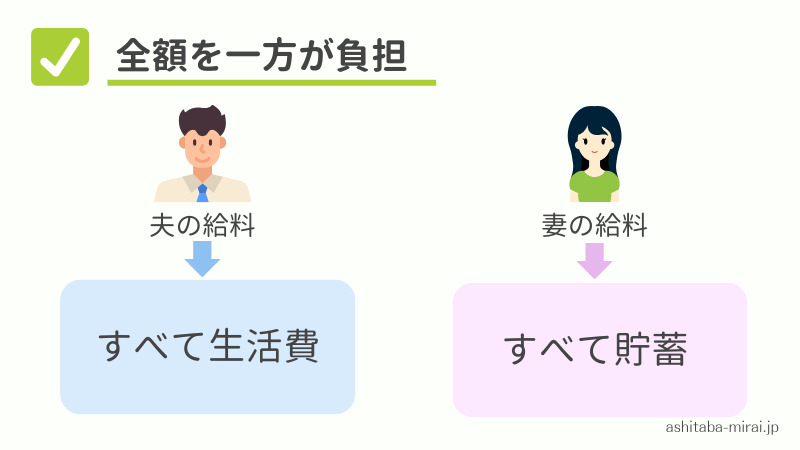

方法①全額を一方が負担する

生活費の全部を一方が負担し、もう一方の収入は貯蓄にまわすパターンです。

一般的に夫のほうが収入が多く、妻は働き方の変化により収入が増減することが多いため、妻側の収入を貯蓄にまわすご家庭が多いでしょう。

この方法のメリット・デメリットは以下のとおりです。

この方法では一方の収入をすべて貯蓄とするため、お金が貯まりやすく、年間の貯蓄計画も立てやすいでしょう。

また、生活費を出す側は、入ってきたお金がすぐに出ていってしまうため、不満が募りやすいというデメリットもあります。

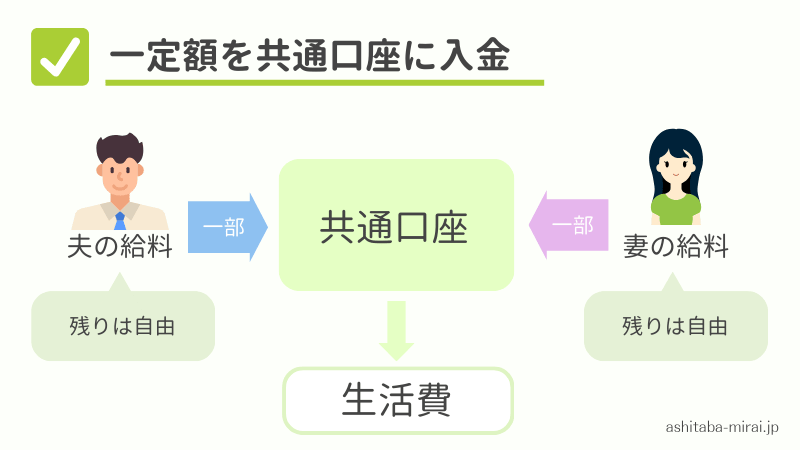

方法②お互いが一定額を共通口座に入金する

夫婦両方が決められた額を共通口座に入れ、その中で生活費を支払う方法です。

共通口座に入れたあとの残りは、各自で管理します。

共通口座に入れる金額は、以下のようなパターンが考えられるでしょう。

- 夫婦とも◯万円

- お互い収入の◯割

- それぞれの収入の比率に応じた金額

「収入の比率に応じた金額」というのは、例えば夫の手取り月収が30万円、妻が20万円の場合、夫が21万円、妻が14万円(夫:妻=3:2の割合)をそれぞれ入金するイメージです。

金額の設定については、夫婦お互いが納得できるルールを決めましょう。

この方法のメリット・デメリットは以下のとおりです。

この方法では、日々の生活における支出が1ヶ所にまとまるので、どれだけ生活費に使っているかが把握しやすいです。

また、共通口座に入れた残りはお互い自由に使えるため、満足度が高いでしょう。

しかし、残りは各自で管理するため、以下のように想定よりお金が貯まっていない事態になる恐れがあります。

夫婦で貯金額に差が出てしまうと、貯金しているほうは不公平感を感じるでしょう。

また、共通口座にお金が貯まっていない場合、車の買い替えや旅行などの大きな出費はどちらが出すか揉める可能性があります。

さらに、貯蓄分を別の口座に振り替える設定にしておくと、生活費を使いすぎてしまう心配もありません。

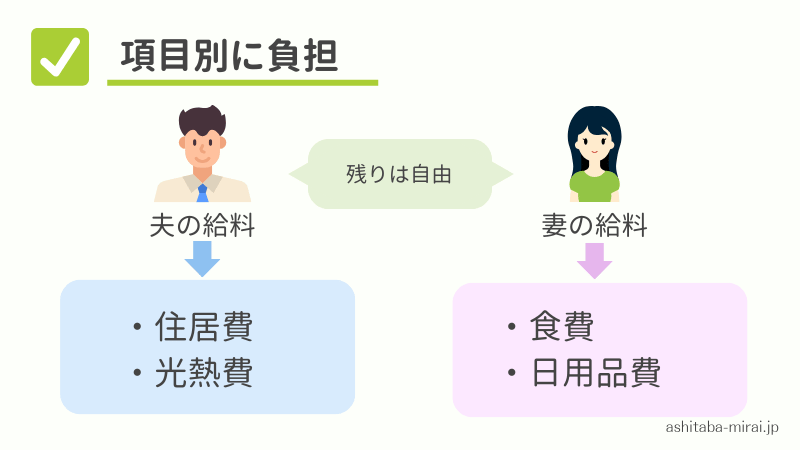

方法③項目別に負担する

各項目ごとに、どちらが負担するかを決めてやりくりする方法です。

例えば、以下のようにそれぞれが負担する項目を決めます。

- 夫:住居費、光熱費

- 妻:食費、日用品費

- それぞれ:スマホ代、保険料

この方法のメリット・デメリットは以下のとおりです。

この方法では、自分の収入から担当の項目を負担するため、新しく共通口座を作ったり、共通口座に入金する手間がかかりません。

また、自分の項目さえ負担すれば、残りは独身時代と同じように自由に使えることもメリットです。

デメリットは、夫婦全体でいくらの収入があるかや、生活費をどれだけ使っているのかが把握しづらい点です。

自分の項目だけ負担すればよいので、もう一方の支出については無関心になってしまいがちのため、注意が必要です。

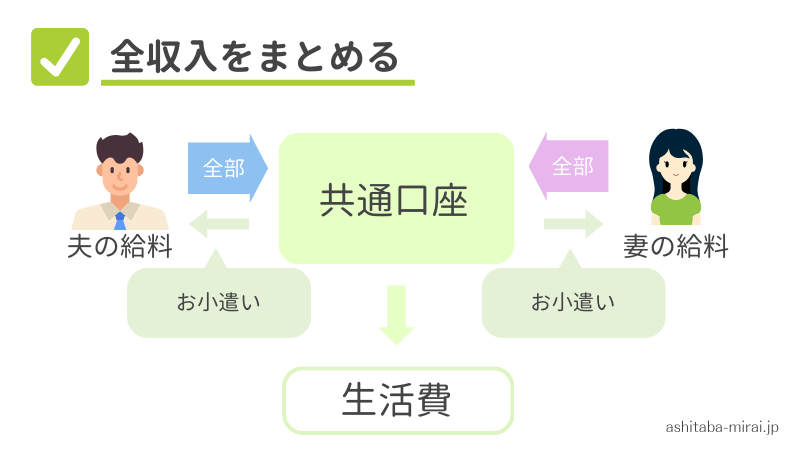

方法④夫婦の収入をすべてまとめる

夫婦の収入を合算して、すべて生活費や貯蓄にする方法です。

夫婦のお小遣いも、その中から振り分けます。

この方法のメリット・デメリットは以下のとおりです。

この方法では、夫婦の収入をまとめ、そこから生活費を出すため、家計全体の収支を把握しやすいことがメリットです。

また、お互いがお小遣いの中でやりくりするため節約意識が高まり、無駄遣いも減るでしょう。

お小遣いの額は、お互いが納得できる額に設定しましょう。

共働きあしたばライターはどの方法で負担してる?

あしたばライターの増本家も共働きです。

あしたばライターの増本家も共働きです。

我が家の家族構成は、以下のとおりです。

- 夫(30代後半):大学職員

- 妻(30代後半):フリーランス(FP)

- 子①:小学1年生

- 子②:保育園4歳児クラス(年中)

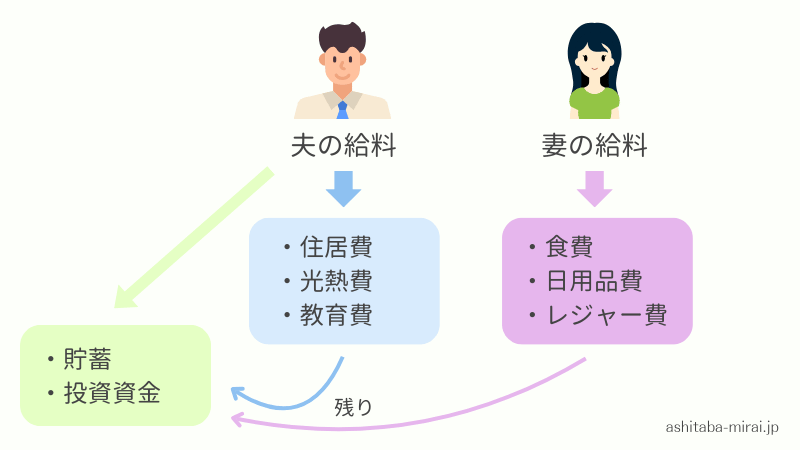

こんな我が家が採用しているのは、以下の2つを組み合わせた方法です。

まず収入が入ったら、夫の給与口座から一定額を貯蓄や投資資金として別口座に振り分けます。

生活費は項目ごとに負担しており、それぞれが担当している項目はおおむね以下のとおりです。

| 夫 | ・住居費 ・光熱費 ・教育費 |

| 妻 | ・食費 ・日用品費 ・レジャー費 |

| それぞれ | ・スマホ代 ・医療費 ・保険料 ・お小遣い |

それぞれが出した支出を収入から引いて残った分は、貯蓄用の口座に移しています。

この流れを図にすると、以下のようになります。

このように、我が家は「夫婦の収入は共有の財産として管理しているけれど、共通口座は作っていない」という管理方法です。

共働き夫婦が生活費の分担を決める際の3つのポイント

生活費の分担を決めるには、夫婦での話し合いが必須です。

生活費の分担を決めるには、夫婦での話し合いが必須です。

話し合いの際には、以下のポイントに注意しましょう。

ポイント①夫婦の収入と支出を把握する

話し合う際には、夫婦お互いの収入と生活に必要な支出を洗い出しましょう。

家計の全体像が見えていないと、改善点も見つけにくくなってしまいます。

夫婦全体の収入と支出を把握することで、お互いの経済状況を理解し、将来の目標に向けて効率的に貯蓄や資産運用を行えるでしょう。

ポイント②貯金の目標額を一緒に決める

お互いが希望するライフプランを共有し、それを達成できる目標額を決めましょう。

- ◯歳までにマイホームが欲しい!

- 子どもの進学先は私立?公立?

- 5年に一度は海外旅行にいきたいな⋯

この過程で大切なことは、夫婦で一緒に決めることです。

夫婦一緒に目標に向かって、それを達成できるような家計の管理方法を決めましょう。

ポイント③夫婦の公平性を重視する

分担を決める際には、夫婦の負担が公平になるように調整しましょう。

収入が同じくらいなら負担額を同じにしてもよいですが、収入に差がある場合は、収入比に応じた負担割合にすると納得しやすいです。

さらに、お金だけでなく、家事や育児における負担のバランスも考えねばなりません。

例えば「家事育児のほとんどを妻が負担しているのに、生活費は折半」だと妻の不満が募ってしまうでしょう。

「家事や育児を妻が多く負担するなら、夫が生活費を多めに負担する」といったように、家事育児とのバランスも考慮して、お互いが納得できる負担割合を見つけてくださいね。

まとめ:夫婦お互いが納得できる割合で負担しよう

今回は、共働き夫婦における生活費の負担割合について解説しました。

最後に、夫婦の家計管理方法をおさらいしておきましょう。

生活費の分担方法は、夫婦の数だけ存在します。

今回ご紹介した方法以外にも、夫婦に合う方法で生活費を負担できていればOKです。

極端に言えば、お互いが納得できており、希望するライフプランに合った貯蓄ができているのであれば、特に分担を決めなくても問題ありません。

共働き夫婦の家計管理にお悩みの方は、ぜひ私たちあしたばにご相談ください。

我々と一緒に、ご夫婦お互いが納得できる方法を探しましょう!

【執筆者:あしたばライター 増本広恵】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓