「自営業(フリーランス)で働いているけど、まずは国民年金基金に加入すべき?」

「国民年金基金とiDeCoは限度額が合算されると聞いたけど、どっちがオススメ?」

この記事は、上記のような疑問をお持ちの自営業(フリーランス)の方に、読んでいただきたい内容です。

公的年金が手薄な自営業(フリーランス)の方が、自ら老後資金を上乗せするための仕組みである、国民年金基金。

節税効果が高く、それなりの認知度もあります。

前回の記事(↓)では、限度額を共有するiDeCo/イデコ(個人型確定拠出年金)との違いを比較検証しました。

「どちらを積極的に使うべきか(どちらに加入するのがオススメか)」、状況によって変わってくるため、

今回は選ぶ時のポイントを具体的な事例(ケーススタディ)付きで解説します。

他ではあまり見かけない情報もありますので、ぜひ最後までお読みください。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

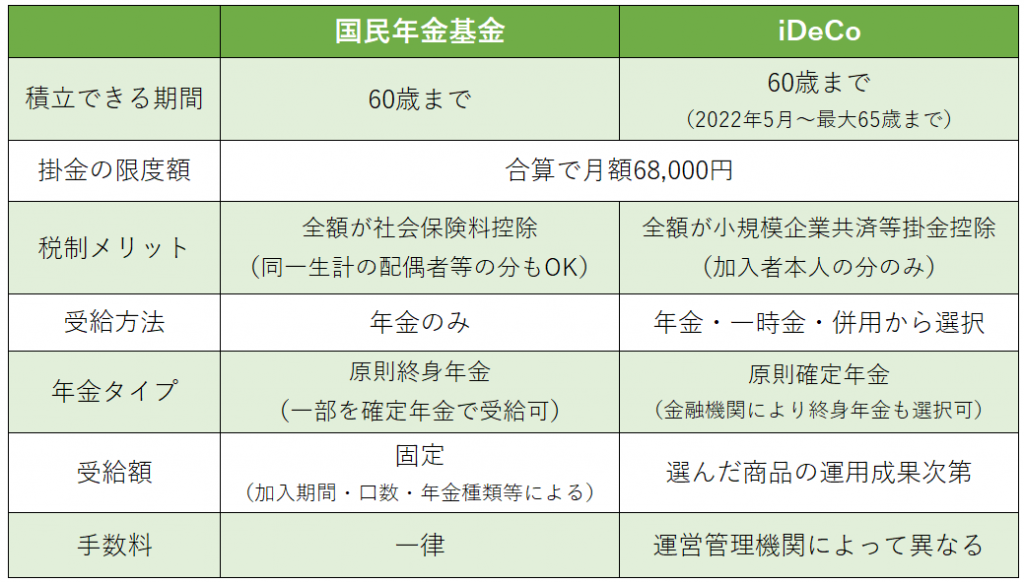

【おさらい】国民年金基金とiDeCoの違い

最初に、前回のおさらいで上図「両制度の違い」をザっと確認しておきましょう。

以下に、それぞれの制度の特筆すべきメリットとデメリットをまとめましたので、確認しておいてください。

※本記事は国見年金基金の加入対象者を想定しているため、あくまでも「自営業・フリーランスの方が加入する場合」という前提での比較です。

国民年金基金のメリット&デメリット

国民年金基金のメリット

- 掛金が全額「社会保険料控除」となり、節税効果が高い。しかも、生計を一にする配偶者等の掛金額も控除できる。

- 老後に受給する時の年金タイプは、一生涯もらい続けることができる「終身年金」。

- 受給できる金額は運用によって変動せず、固定されている「確定給付型」。

- 運用は全て国民年金基金連合会に任せるため、自分で運用商品を選択する必要がない。(知識・情報がなくてもOK)

国民年金基金のデメリット

- 受給方法は年金のみ。(一時金で受給することはできない。)

- 運用利回りが加入時の「予定利率」で固定されてしまうため、経済情勢等に応じた大きな運用成果は望めない。

- 現状、60歳までしか積立(拠出)ができない。

iDeCo(イデコ)のメリット&デメリット

iDeCoのメリット

- 掛金が全額「小規模企業共済等掛金控除」となり、節税効果が高い。

- 老後に受給する時の方法を「年金・一時金・併用」から選択でき、柔軟性が高い。

- 受給できる金額は自ら選んだ運用商品の成果によって決まる「変動給付型」のため、経済情勢等によって高い運用成果を期待できる。

- 積立(拠出)できる期間は現状60歳までだが、2022年5月~最大65歳まで延長予定。

iDeCoのデメリット

- 掛金額を控除できるのは、本人のみ。(国民年金基金と違い、生計を一にする配偶者等の掛金額は控除できない。)

- 年金で受給する時の方法は、一定の年数で受け取る「確定年金」のみ。(一部の運営管理機関では「終身年金」も選択可)

- 受給できる金額が運用成果で変動するため、「必ずいくらもらえる」という予想ができない。元本割れもあり得る。

- 運用商品を自ら決める仕組みであるため、投資・運用に関する最低限の知識習得・情報収集が必要。

結局、どっちに加入すべき?選ぶ時のポイントは?

上記の通り、国民年金基金とiDeCoのメリット・デメリットは表裏一体で、どちらかが「ゼッタイに有利」という正解はありません。

「固定型か変動型か」は、どちらをメリット・デメリットと捉えるか人によって変わりますし、「終身年金か一時金受給も選べるのか」といった点も、どちらに重きをおくか人それぞれですよね。

ということで、どちらを選ぶべきか判断基準となるポイントを整理しておきます。

ポイント① 誰の所得から控除するか(本人or配偶者等)

国民年金基金特有のメリットとして、本人だけでなく同一生計の配偶者等の掛金額も所得控除できます。

これは、所得控除の区分が「社会保険料控除」だからできることで、iDeCoは「小規模企業共済等掛金控除」のため本人の分しか控除できません。

国民が納める所得税は、収入が高いほど負担も大きいため、夫婦のうち収入が高い方で所得控除の金額を増やせた方が節税メリットは大きくなります。

よって、夫婦のうち収入が低い方は国民年金基金に加入して「収入が高い方の所得控除に加算する作戦」は、賢い節税方法と言えますね。

「自営業・フリーランスの配偶者で専業主婦(夫)」「夫婦のうち、収入が低い方が自営業やフリーランスで」といったケースでは、国民年金基金の積極活用を検討すると良いでしょう。

ポイント② 固定型の安心感をとるか、変動型の成果に期待するか

国民年金基金とiDeCoの一番の違いが、固定型か変動型かという点です。

国民年金基金は「固定型」で、受給金額が決まっていて安心感がありますが、大きな運用成果は見込みません。

iDeCoは「変動型」で、運用の成果次第で受給金額が大きく増える可能性もありますが、逆に期待する金額に届かなかったり元本割れするかもしれません。

上記は完全に表裏一体なので、加入を検討する人の「考え方次第」と言えますね。

とはいえ、「人それぞれなのでご自由に」では無責任なので、僕の私見もお伝えしておきます。

国民年金基金の予定利率1.5%では、長期的な物価上昇や消費増税に付いていくことができず「事実上、払った掛け金よりも目減りする可能性がある」と踏んでいます。

一定のリスクを負ってでも、物価上昇や消費増税に負けないリターンを取りに行く視点は、「長期的な資産形成」を実践する上では非常に重要。

ぜひ、安易に「安心感」だけを追求しないようにしましょう。

ポイント③ 終身年金にこだわるかどうか

この点も選択する上で重要なポイントです。

国民年金基金は一生涯もらい続けることのできる「終身年金」なので、人生100年時代といわれる状況において「安心感があって良いな」と思う人も多いでしょう。

ただ、iDeCoの方が使い勝手は良い面もあります。

一時金で受給すれば、その後は自分で自由に運用することができますし、「確定年金」で受給する間も運用を継続できるので、「一定の運用成果を得ながら取り崩す」こともできます。

この点も結局のところ、前述の②と同じく「自分で運用するかどうか」が関わってくるわけです。

こんな人(世帯)はこっちがお勧め!ケーススタディで検証

ここからは、執筆者・FP安藤独自の視点で「こんなケースではこっちがおすすめ!」というアドバイスをさせていただきます。

※今回は分かりやすくするために細かい条件は設けず、年齢と職業・収入だけとしました。

ケース① 40代で夫が自営業、妻が専業主婦

夫(43歳):自営業 年間所得800万円 → iDeCoに加入 本人の所得から全額控除

妻(43歳):専業主婦 年収0万円 → 国民年金基金に加入 夫の所得から全額控除

こちらはまず、妻は国民年金基金に入るのが断然有利です!

妻は収入(所得)がゼロであるため、本人の所得からしか控除できないiDeCoに加入しても、節税メリットは全くありません。

夫の所得が高水準なので、そこから控除すれば節税メリットは大きくなります。

逆に夫は国民年金基金でもiDeCoで節税メリットがあるわけですが、僕は断然iDeCoをお勧めします。

「選ぶ時のポイント」で解説したとおり、iDeCoで一定のリスクをとりながらもしっかりと長期的に投資・運用で資産を育てる方が、期待できる成果は大きくなります。

妻が「固定型」かつ「終身年金」の国民年金基金に加入するのであれば、なおさら一定のリスクをとってもバランス的に問題ないでしょう。

また、40代ということで老後を迎えるまでの時間を考えると、金額も多めもしくはMAX(月68,000円)でも良いのではと思います。

ケース② 50代で夫が自営業、妻が夫の手伝いor扶養内のパート

夫(51歳):自営業 年間所得900万円 → iDeCoに加入 本人の所得から全額控除

妻(50歳):夫の手伝い 年収100万円 → 国民年金基金に加入 夫の所得から全額控除

こちらもよくあるパターンだと思いますが、ケース①と同じ加入の仕方がお勧めです。

理由も全く同じで、夫の収入の方がかなり高くそこから控除した方が明らかに有利で、妻の所得から控除するメリットがほぼないためです。

また、50代ということで老後も近づいてきていますから、金額も夫婦共にMAXで良いでしょう。

ケース③ 30代で夫が自営業、妻も自営業

夫(35歳):自営業 年間所得500万円 → iDeCoに加入 本人の所得から全額控除

妻(36歳):自営業 年間所得450万円 → iDeCoに加入 本人の所得から全額控除

このようなケースは若干判断に迷う時もありますが、節税目的で国民年金基金に加入することはせず、「夫婦それぞれが少額でiDeCoに加入する」方針で良いかと考えます。

夫婦の所得水準が同程度であれば、国民年金基金でどちらかの所得控除を大きくしてもメリットはないですし、場合によってはデメリットが発生します。

(それぞれの所得税率で控除を使った方が税負担の軽減効果が大きく、一方に寄せることで低い所得税率での控除になる可能性があるのです。)

また、本ケースでは年齢が30代と若く、老後まで引出制限のある制度に節税目的で大きい掛金を払うこと自体がお勧めできません。

教育資金やマイホーム資金など目先の資金も準備する必要があるためです。

どちらかの所得控除を上乗せするためにわざわざ国民年金基金を選ぶ必要はなく、30代だからこそ長期的な運用成果がより見込めるiDeCoを選ぶと良いでしょう。

ケース④ 40代で夫が会社員、妻は自営業

夫(48歳):会社員 年間所得700万円 → iDeCoに加入 本人の所得から全額控除

妻(45歳):自営業 年間所得250万円 → 国民年金基金に加入 夫の所得から全額控除

こういった家庭環境のケースの方からもよくご相談をいただきますが、これは妻の国民年金加入を積極的に検討しましょう。

まず夫は自営業ではないので、国民年金基金への加入は不可です。iDeCoには加入できますが、基本的に月23,000円しか拠出できません。(勤務先の企業年金制度によります。)

そこで、自営業の妻が加入できる国民年金基金を活用するのです!

国民年金基金の掛金なら配偶者の所得から控除できますから、所得で450万円も上回る夫の方で全額控除すれば、妻本人の所得から控除するよりも節税効果はかなり大きくなります。

40代で老後資金準備のニーズも高まってきているはずですし、こんなケースではぜひiDeCoと国民年金基金を「上手に組み合わせて」積極活用していただきたいと思います。

※本ケーススタディは、執筆者・FP安藤の私見です。近いケースでも具体的なメリット・デメリットは変わる場合もありますし、節税効果等を保証するものではありません。あくまでもご参考としてください。

終わりに

いかがでしたでしょうか?

僕は基本的に長期的な資産の成長が期待できる「iDeCo推し」ですが、国民年金基金の所得控除が「同一生計の配偶者の分もOK」なのは非常に大きなメリット。

今回のケーススタディに近い家庭状況の方は、ぜひ国民年金基金も積極的に活用してほしいですね。

ただし、両制度ともあくまで老後資金をコツコツと増やしていくための制度。

節税ばかりに目がくらんで、足元の家計が火の車になっては元も子もありません。

中長期的な資金計画・家計・節税をバランスよく考えて、各種制度に加入するようにしましょう。

具体的なプラン作りで悩んだ時は、ぜひ一度私たちFPに相談してみてくださいね。

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓