「自営業(フリーランス)で働いているけど、国民年金基金とiDeCoはどちらがお得?」

「国民年金基金とiDeCoは限度額が合算されると聞いたけど、制度の違いは?」

この記事は、上記のような疑問をお持ちの自営業(フリーランス)の方に、読んでいただきたい内容です。

国民年金基金とiDeCo/イデコ(個人型確定拠出年金)は、どちらも「公的年金の上乗せ」をするために自ら加入する、「老後資金づくり」の仕組み。

コンセプトは同じで似ている部分もありますが、大きな違いもあります。

そこで、今回から2回に分けて、両制度の加入を実際に検討している方向けに「メリット・デメリットを含めた重要なポイント」をお伝えしたいと思います。

他では聞けない情報もありますので、ぜひ最後までお読みください。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

そもそも、国民年金基金&iDeCoとは

国民年金基金

国民年金基金は、自営業・フリーランス等の方向けに用意された「公的年金」の上乗せの仕組みです。

会社員・公務員等の方は厚生年金に加入するため、国民年金(基礎年金)の上乗せが自動的にできますが、自営業・フリーランスは国民年金のみの加入(第1号被保険者)。

同じ土俵だと、どうしても自営業・フリーランスの方の年金が少なくなってしまいます。。。

そのため、「加入すると税金がお得になる」というボーナスを付けて、自ら国民年金の上乗せをできるようにした制度が、国民年金基金なのです。

iDeCo/イデコ

iDeCo(イデコ)は個人型確定拠出年金の愛称で、自ら掛け金を拠出(積立)して老後資金づくりをする制度。

国民年金基金と同じく、加入すると税金がお得になります。

対象者は自営業・フリーランスの方だけでなく、厚生年金に加入している会社員・公務員の方も原則同時加入することができます。

ただ、公的年金の上乗せという性格を持っているため、加入する人の職業や勤務先の企業年金の有無等によって、拠出(積立)できる限度額は異なります。

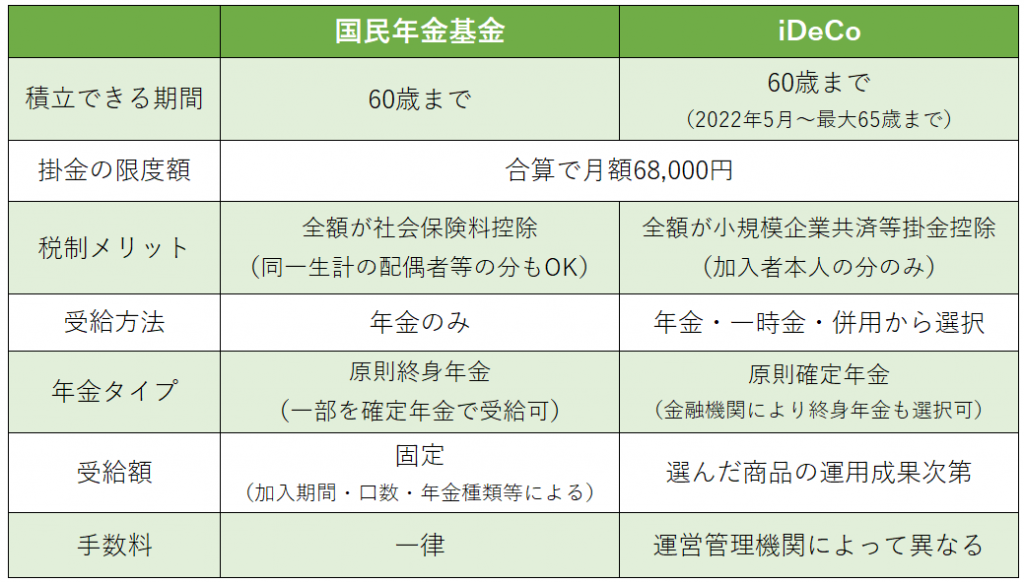

国民年金基金とiDeCoの違い

ここからは、国民年金基金とiDeCoの違いを見ていきましょう。

比較表にすると上記の通りですが、1つ1つザっと解説していきます。

※本記事は国見年金基金の加入対象者を想定しているため、あくまでも「自営業・フリーランスの方が加入する場合」という前提での比較です。

①積立できる期間

これは基本的に国民年金もiDeCoも同じです。

ただ、2022年5月からiDeCoは最大65歳まで加入できるようになります。

※国民年金の保険料「納付済」期間が40年間に達している場合、自営業・フリーランスの方はそれ以降加入できなくなるのでご注意ください。

②掛金の限度額

限度額はどちらの制度も月々68,000円(年間816,000円)ですが、両方を合算してその金額になります。

つまり、両方とも同じ掛金額で加入しようと思ったら、このような加入の仕方になるということです。

・国民年金基金 月々34,000円

・iDeCo 月々34,000円

=合計 月々68,000円

③税制メリット

これは注目すべきポイントです。

国民年金基金もiDeCoも「掛金の全額が所得控除になる」というのは同じなのですが、国民年金基金は「社会保険料控除」、iDeCoは「小規模企業共済等掛金控除」という区分になります。

え?何が違うの?と思った方もいらっしゃるかもしれませんね。

実は、社会保険料控除は「生計を一にする配偶者等の掛金額も控除できる」のですが、小規模企業共済等掛金控除は「加入した本人分の掛金額のみ控除できる」というルールなのです。

自営業・フリーランスの方の配偶者で、「一緒にお店をやっている」「主婦業のかたわら夫の事業を手伝っている」といったケースはよくありますが、配偶者も国民年金加入者(第1号被保険者)なので国民年金基金に加入することができます。

セオリー通り配偶者自身の所得から控除するのであれば、所得が少ないとメリットは少ないかゼロの可能性もあります。

ところが、国民年金基金の場合は「加入したのは配偶者でも、控除するのは収入が高い本人の所得から」とすることが可能!

「自分以外の家族の分も最大で年間816,000円」も控除できれば、収入にもよりますが極めて大きな節税効果が期待できます。(もし所得税率33%の所得ゾーンにいる方なら、住民税率は一律10%なので、所得税+住民税で最大35万880円ものメリットに!)

その反面、iDeCoの小規模企業共済等掛金控除は、あくまでも本人の所得からしか控除することはできません。

よって、節税メリットという点では国民年金基金の方が明らかに有利といえるでしょう。

国民年金基金とiDeCoの最も大きな違いと言っていいポイントですので、ぜひ覚えておいてください。

④受給方法(60歳以降の受け取り方)

国民年金基金はあくまでも「年金」という位置づけなので、年金受給しか選ぶことができません。

iDeCoは「自分でつくる退職金」という概念もあるため、年金だけでなく一時金での受給や、年金+一時金で受け取る「併給」も選ぶことができます。

受給方法の柔軟さという意味では、iDeCoに軍配が上がると言えるでしょう。

⑤年金タイプ

これも重要なポイントです。

国民年金基金は終身年金といって、「生きている限りずっともらえる」年金タイプとなっています。

対してiDeCoの年金受給を選んだ場合は確定年金が原則で、「貯まっている年金資金を何年かに分けてもらっておしまい」となります。

終身年金が必ず有利というわけではありませんが、人生100年時代において「死ぬまでもらい続けることができる」というのは大きな安心感をもたらしてくれるでしょう。(言葉が悪くてすみません)

ただし!例外もあります。

実は、iDeCoに加入した運営管理機関(窓口の金融機関)によっては、受給時に保険型商品に資産の移し替えをすることで終身年金を選ぶことも可能です。

iDeCoは運営管理機関によって様々な違いがありますので、気になる方は加入前に問い合わせておきましょう。

⑥受給額の決まり方

ここは制度のスタンスとして、最も明確に異なる点と言えます。

結論から言うと、国民年金は「運用を国民年金基金連合会に任せて、もらえる金額が固定」、iDeCoは「運用を自分で決めて、もらえる金額が変動」というルールです。

国民年金基金は「確定給付」型の年金。

- 加入した時期に設定される「予定利率」という運用利回り(2014年以降の加入者は1.5%)

- 払った掛け金(加入した期間と口数)

- 選んだ年金種類

これらによって、最終的に受給できる金額が「確定する」という仕組みです。

「運用成果による変動がない」ことが最大のポイントと覚えておきましょう。

※年金種類についてはかなり複雑なので、ここでは割愛します。詳細は国民年金基金連合会のHPでご確認ください。

一方、iDeCoは自分で選んだ投資信託等の商品の運用成果次第で、受給できる金額が変わります。

払った掛金よりも大きく増えている可能性も十分ありますし、元本割れを起こす場合もあるということですね。

そう聞くと「元本割れはしない方が良いに決まっている」と思う人もいるかもしれませんが、元本割れがない確定給付型の場合、大きな運用成果は見込めません。

(現状の予定利率1.5%ですと、長期的な物価上昇率や消費増税による「お金の価値の減少」に負けてしまう可能性が高くなります。この点の詳細は、弊社セミナー等で)

単純にどちらが良い・悪いではなく、期待できる運用成果とリスクとのバランスを考慮して使い分ける方が賢明です。

働く期間や他の資産などを含めた総合的な判断が必要なので、ぜひFP(ファイナンシャルプランナー)など専門家のアドバイスを取り入れましょう。

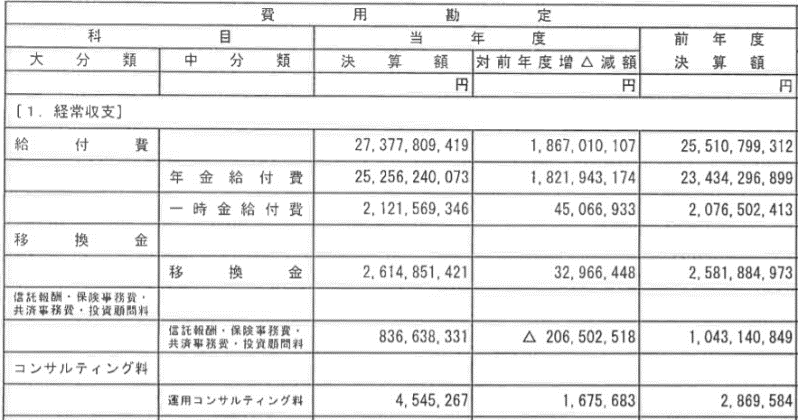

⑦手数料

これは勘違いをされている方も多いのですが、結論か言うと、どちらも一定の手数料を納めることになります。

国民年金基金は制度の説明ページやチラシ等で明記されていないので、非常に分かりにくいです…

しかしながら、こちらの国民年金基金連合会の決算報告書(令和元年度)にもある通り、加入者から集めた掛け金の一部を各種費用の支払いに回しています。

国民年金基金も間接的に手数料を払っているのは間違いない、と理解しておきましょう。

iDeCoは制度チラシ等にも手数料がかかると明示されていますが、運営管理機関(窓口の金融機関)によって異なります。

ここでの詳細説明は省きますので、気になる方はこちらの記事でご確認ください。

次回、ケーススタディ付きで「どっちがお勧めか」を解説します。

ここまで、いかがでしたでしょうか?

インターネット上で国民年金基金とiDeCo違いを解説している記事もたくさんありますが、若干の「偏り」もあり、誤解されている点もあるように感じます。

どちらもメリットのある優れた制度であることは事実!

でも、「どちらが向いているか」は人によって異なります。

私たちは「資産形成に寄り添うFP(ファイナンシャルプランナー)」として、多くの「老後資金づくり」に関する相談をお受けしてきましたので、その経験をふまえ

「ケースに応じて、どっちがお勧めか」

を、次回アドバイスさせていただきます。お楽しみに!

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓