まわりは初任給を何に使っているのだろう?

初任給は、やっぱり貯蓄すべきなの?

今回はこんな疑問を持つ新社会人に向けた内容です。

春から新社会人として働き始めた方は、もうすぐ社会人として初めてのお給料を手にするタイミングではないでしょうか。

社会人としての初めてのお給料を初任給(しょにんきゅう)と言い、一生に一度しかない、とても記念すべきお給料です。

お給料日が近づくにつれて、こんな疑問を持つ人もいるでしょう。

そこで今回は初任給の使い道について、アンケート結果を元に解説します。

初任給の平均額や、新社会人なら始めたいお金の運用方法もご紹介しますのでじっくりと読み進めてくださいね!

初任給の平均額はどのくらい?

「初めて社会に出て、右も左もわからないまま4月が終わった」という新社会人もきっといるでしょう。

特に就職を機に故郷を離れた場合は、心細さも感じる日々を過ごしているのではないでしょうか。

そんな中受け取る初任給は、感慨深いものがありますよね。

とはいえ、初任給はいったいどれくらいもらえるのでしょうか。

初任給は、最終学歴(一般的には、入社前直近で卒業した学校)によって目安となる平均額が算出されています。

勤務先や職種によって差があるものの、初任給の平均額は以下のようになっています。

| 男性 | 女性 | 男女計 | |

| 高校卒 | 16万8,900円 | 16万4,600円 | 16万7,400円 |

| 高専・短大卒 | 18万4,700円 | 18万3,400円 | 18万3,900円 |

| 大学卒 | 21万2,800円 | 20万6,900円 | 21万200円 |

| 大学院修士課程修了 | 23万9,000円 | 23万8,300円 | 23万8,900円 |

出典:厚生労働省の令和元年賃金構造基本統計調査(初任給)の概要

残念ながら日本では、男性と女性の間で初任給にも差があるのが現状です。

表からは、大学卒以上の初任給は20万円を超え、大学院を卒業した場合はさらに初任給が高くなることがわかります。

まだまだ新人として仕事を覚える時期だと考えると、初任給の金額は非常にありがたく感じるかもしれません。

ただし、上記の金額は初任給の「額面」と呼ばれるものです。

この金額から雇用保険料と所得税が引かれた金額が、実際の初任給の金額となるため注意しましょう。

この雇用保険料とは、社会保険料の1つです。

社会保険料については過去の記事をぜひご覧ください(↓)。

初任給の実際の使い道は?

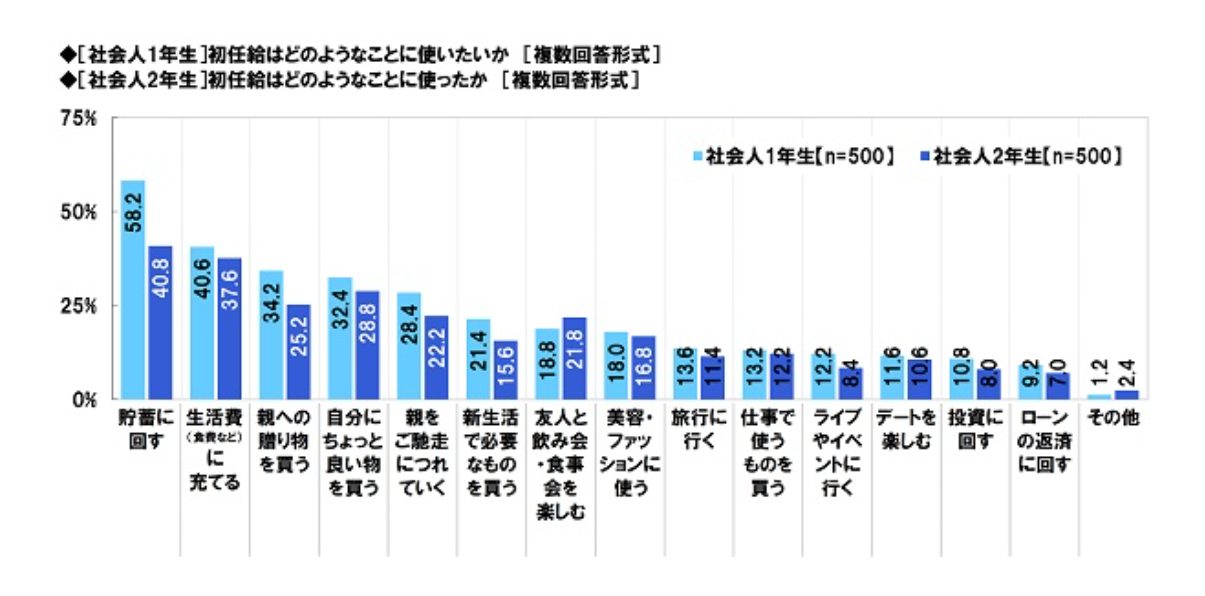

では初任給は実際にどのようなことに使われているのでしょうか。

ソニー生命の調査によると、初任給の使い道のランキングは以下の通りです。

出典:ソニー生命 ニュースリリース(2020年度)社会人1年目と2年目の意識調査2020

- 貯蓄に回す

- 生活費などに充てる

- 親への贈り物を買う

それぞれの項目について1つずつ解説していきたいと思います。

1位:貯蓄(貯金)に回す

初任給の使い道として「貯蓄に回す」と回答した人が一番多くなりました。

会社員として、毎月お給料が入る環境になったとはいえ、まだまだ貯蓄額も低く、万が一のことを考えて貯蓄に回すという人が多いのでしょう。

人によっては奨学金の返済が始まるため、計画的な返済に向けてある程度の金額は貯蓄しておきたいものです。

2位:生活費などに充てる

初任給を「生活費などに充てる」人が「貯蓄」に次いで2位となりました。特に一人暮らしをしていると、お給料がほとんど生活費として消えていくことになります。

これまで実家暮らしだった人は、実家のありがたみを再確認する機会にもなりますね。

主な生活費として、家賃や光熱費の他にも食費や通信費が必要です。一人暮らしだとついつい外食やコンビニで済ませがちですが、健康や支出を考え、できるだけ自炊にチャレンジしてみるのも良いでしょう。

3位:親への贈り物を買う

先述のように、初任給は一生に一度しかありません。いまこうして社会人として元気に働くことができるのも、これまで育ててくれた親をはじめとした保護者がいたからです。

社会人になった節目のこのタイミングで、親にプレゼントを買う人もたくさんいます。

普段なかなか照れくさくて感謝の気持ちを伝えることができないという人も、「初任給が入ったから」という理由を利用できる絶好のチャンスです。

初任給をもらったら資産運用を始めてみよう!

学生時代のアルバイトと異なり、社会人になると定期的に安定した収入を手にすることになります。そのため、収入をきちんと管理し、資産運用を始めるタイミングと考えてましょう。

しかし、「資産運用」と聞くと、「難しい」「そもそも資産なんてない」と思い込んでいませんか?

資産運用は「お金に働いてもらう仕組み」と考えましょう。

手にしたお給料をずっと銀行口座に置いていても、ほとんどお金が増えないのはご存知の通りです。

イメージとしては、お金が銀行口座の中でずっと眠っており、何も活動していない状態だと考えてください。

しかし、手にしたお金自身をさらに増やすために「お金に働いてもらう(動かす)」方法を取り入れることで、賢くお金を増やしていくことができます。

お金に働いてもらう(動かす)方法はいくつもありますが、ここでは代表的な方法として以下の2つがあります。

- つみたてNISA

- iDeCo(個人型確定拠出年金)

つみたてNISA

過去に何度もつみたてNISAについて解説してきましたので、制度や仕組みは理解している人もたくさんいらっしゃると思います。

(つみたてNISAについての過去記事はこちら↓)

そのため、ここで改めて制度を解説することは避けますが、月1,000円程度の少額からスタートさせられる点を覚えておきましょう。(金融機関ごとに異なるため確認が必要です。)

「毎月2万も3万もつみたてNISAに回す余裕がない」という新社会人でも、月1,000円や2,000円であれば工面できるのではないでしょうか。

途中で金額の変更や停止もできるので、まずは始めてみることが大切です。

iDeCo(個人型確定拠出年金)

iDeCoもこれまで何度も記事でご紹介してきたので、制度やiDeCoを始めるメリットやデメリットはお分かり頂けている方が多いのではないかと思っています。

(たくさんあるiDeCo記事の中でも特に読んで頂きたい記事はこちら↓)

iDeCoはつみたてNISAと比べて、簡単に引き出せないことが強みです。

定期的に、そして自動的に積み立てて、60歳まで原則引き出せない仕組みを使うことで、お金を強制的に準備することができるんです。

新社会人から60歳まで、約40年もの間、この仕組みを利用すると想像以上にお金を確保することができます。

強制力が魅力とも言えるiDeCoも、新社会人になったこの機会に始めてみましょう。

終わりに

今回は初任給の使い道について、初任給の平均額などを交えながら解説しました。

緊張と不安を抱えながら働き始め、「お金を稼ぐ」ことの大変さが徐々に分かるのではないでしょうか。

せっかくの初任給ですから、後悔がないようにしっかり考えて使ってくださいね。

また、学生時代にアルバイトと比べると、社会人になると手にする収入がぐんと増えます。

「とりあえず銀行口座に置いておこう」と考える人は多いですが、何事も最初が肝心です。

この機会につみたてNISAやiDeCoを始め、「お金に働いてもらう」環境を整えておきましょう。

弊社あしたばでは、創業当初からつみたてNISAやiDeCoのサポートに注力しています。

無料のセミナーの他にも、FPによるコンサルティングも随時受け付けています。

まずは小さな疑問の解決からお手伝いさせていただきますので、ぜひお気軽にお声がけください!