「入社前に聞いていた給与額と、振り込まれた金額が違うのはどうして?」

「社会保険料ってなに?」

特にこの春から新社会人として働き始めた場合、このような疑問を抱く人が少なくありません。

「給与からいくらか差し引かれるなんて聞いていない!」と思う人もいるでしょう。

この差し引かれているお金の正体を社会保険料と言い、誰もが加入しなければならない公的制度に支払うお金です。

社会保険は誰もが加入する制度である一方で、誰かが説明してくれる機会というのはほとんどありません。

そこで今回は、社会保険について解説した上で、社会保険料として一体どのような内訳を支払っているのか解説します。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

そもそも社会保険制度とは

社会保険制度とは、病気や失業などのリスクに備えてみんなでお金を出し合い、必要な人にサービスやお金を提供する仕組みです。

国民は社会保険制度への加入が義務づけられており、実際に給付されるサービスの内容や、いくら負担するかという内容が細かく定められています。

この社会保険制度は年金保険・医療保険・介護保険・労働保険の4つから構成されているという点は覚えておきましょう。

それぞれの保険制度を解説する前に、「保険料」について確認します。

「入場料」「手数料」という言葉があるように、「〇〇料」とはお金を指すため、「保険料」もお金に関わる言葉ですね。

保険料とは、保障を得る対価として支払うお金です。

もう少しわかりやすい表現にすると、病気やケガをした場合に医療サービスやケアを受けるために支払うお金のことを指します。

つまり、社会保険料とは「(もしも病気やケガをしたり、高齢者になった場合に)社会のさまざまな制度やサービスを受けるために払うお金」と理解しましょう。

①年金保険

現役世代が保険料を支払い、その保険料を高齢者に年金として給付する制度が年金保険です。

この年金保険は国民年金と厚生年金に分かれます。

国民年金

20歳以上は全員加入しなければならない年金保険が、国民年金です。

会社員・公務員の人は後述する厚生年金に加入することで国民年金にも加入したことになりますが、自営業・フリーランスの人は国民年金のみに加入します。

令和3年度の国民年金保険料は16,610円となっています。

厚生年金

会社員・公務員として働く人が加入する年金保険が、厚生年金です。

厚生年金保険料を支払うことで国民年金にも加入したことになるため、別途国民年金保険料を支払う必要はありません。

厚生年金の保険料は、国民年金のように一律ではなく、給与によって異なります。

毎年4月~6月の報酬から計算される標準報酬月額に、18.3%を掛けた金額を会社と被保険者(私たち)で半分ずつ支払います(このことを折半と言います。)

②医療保険

病院に行くと3割の自己負担で医療サービスを受けることができるのは、公的な医療保険に入っているからです。

医療保険は、国民健康保険と健康保険に分かれます。

国民健康保険

自営業・フリーランスの人が加入する医療保険が、国民健康保険です。

国民健康保険料は、前年の収入をベースに保険料率を掛けて算出します。

保険料率は自治体によって異なります。

健康保険

会社員・公務員の人が加入する公的医療保険が、健康保険です。

健康保険にも2種類あり、勤務先が中小企業の場合は全国健康保険協会が運営する「協会けんぽ」、大企業で健康保険組合がある場合は「組合健保」というように分かれます。

医療保険料は、標準報酬月額(給与)と標準賞与額(ボーナス)に保険料率を掛けて求め、会社と被保険者(私たち)が折半して払います。

保険料率は協会けんぽか組合健保かで異なり、組合健保の中でも組合毎でバラつきがあります。

なお、今回は詳細の説明を割愛しますが、

医療サービスの3割負担で受けられる他に、現金で受け取れる給付として、出産育児一時金(原則42万円)制度などもあります。

健康保険は国民健康保険よりも手厚く、傷病手当金(業務外の理由で働けなくなった場合の保障)などの給付も受けられるようになっています。

③介護保険

介護保険制度は2000年からスタートした制度で、社会保険の中では一番新しい制度です。介護が必要になれば、費用の1割を負担することで介護サービスが利用できます。

ただし、介護保険には加入は年齢制限があるため注意しましょう。

介護保険は40歳以上の加入が義務づけられており、39歳以下は介護保険の対象外です。

介護保険料は所得によって異なり、一般的には医療保険料と一緒に介護保険料がまとめて給与から引き去られます。

④労働保険

働けなくなった場合は、労働保険からお金をもらうことができます。労働保険は雇用保険と労災保険の2つに分かれます。

雇用保険

もしも仕事を失った場合、雇用保険から失業手当というお金を受け取ります。

雇用保険料は会社と被保険者(私たち)が折半して支払います。

一般的な会社員が負担する雇用保険料率は3/1000ですので、給与の合計金額にこの数字を掛けた金額が雇用保険料です。

労災保険

仕事が原因でケガをした場合や、通勤途中で事故に巻き込まれた場合は労災と呼ばれ、労災保険から給付金を受け取ることができます。

労災保険は働く全ての人を対象にしているため、正社員だけでなく、パートやアルバイト勤務の人でも労災保険を利用できる点を覚えておきましょう。

労災保険の保険料は全て会社が支払いますので、私たち被保険者の負担はありません。

自分自身の社会保険料を実際に計算してみよう

説明した通り、社会保険は4つの保険制度から構成されていて、それぞれ保険料の計算方法が異なります。

「難しそう…」と思う人に向けて、ここではモデルケースを例に、社会保険料を計算してみたいと思います。

以下はあくまでも社会保険料の算出の流れを掴んでもらうためのシミュレーションです。

例外や特段の事情がある場合はこの限りではありませんので、注意してください。

- 東京都に住む45歳

- 会社員

- 協会健保に加入

- 4月から6月の報酬月額は475,000円

例えば上記のような会社員がいたとしましょう。この人は一体どれくらいの社会保険料を支払っているのでしょうか。

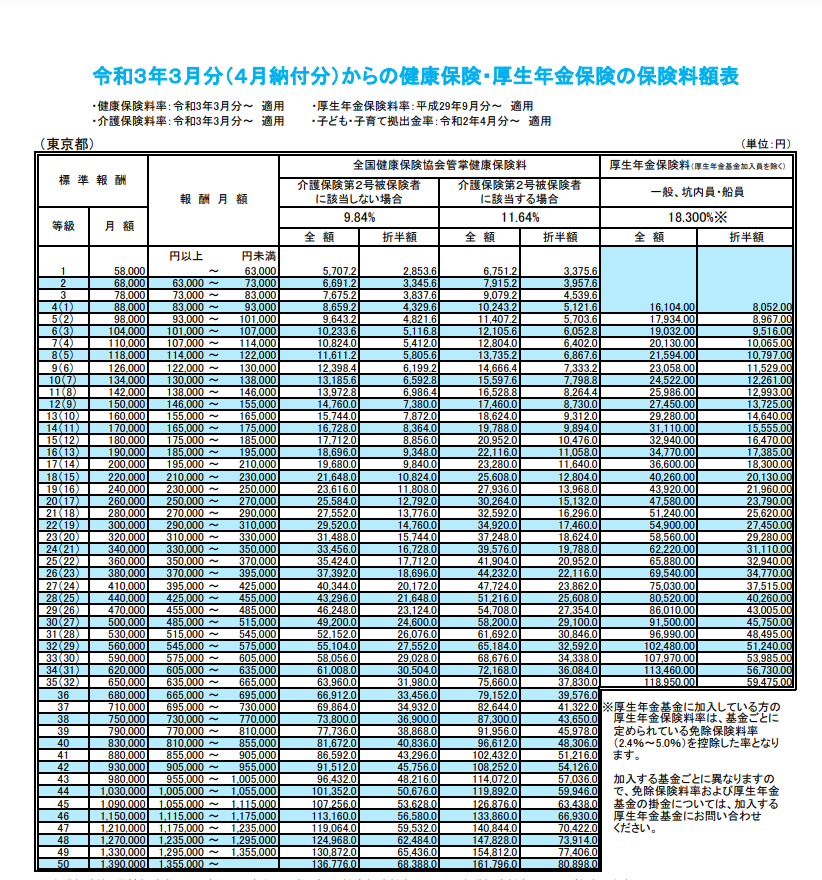

①標準報酬月額を確認

先ほど、標準報酬月額は4~6月の給与で決まると解説しました。

ここからは健康保険と厚生年金保険の保険料表を参考にしながら見ていきましょう。

(出典:全国健康保険協会 令和3年度保険料額表[東京都]より)

とても細かい表ですが、ゆっくり1つずつ確認しましょう。

この会社員の報酬月額は475,000円ですので、上の表より、標準報酬月額は470,000円と分かります。

次に左端の「等級」欄を見てください。等級は29等級と記載されていますね。この等級も、あとから必要ですので一緒に確認しておきましょう。

なお、全国の令和3年度の保険料額表は以下を参照してください。

全国健康保険協会 令和3年度保険料額表

②健康保険料と介護保険料を確認

今回は45歳の会社員ですので、介護保険料を支払う必要があります。45歳は介護保険の第2号被保険者と呼ばれます。

①で確認した表の真ん中を見てみましょう。介護保険第2号被保険者に該当する場合を見ると、折半額は27,354円となっています。

これは医療保険料と介護保険料の合計です。

③厚生年金保険料を確認

会社員ですから厚生年金を支払います。

この厚生年金保険料も同じ表から確認できます。

表の右側を見てみましょう。まず、料率は18.3%です。

厚生年金保険料は会社と被保険者(私たち)の折半ですので、基準となる①で確認した標準報酬月額470,000円に18.3%を掛けて、さらに2で割って算出します。

先ほどの表にも43,005円と記載されているので、表から直接読みとる方が楽に確認できますね。

④雇用保険料を確認

雇用保険料も忘れないように計算しましょう。

先ほど解説したように、一般事業の雇用保険料率は3/1000です。

毎月の給与にこの3/1000を掛けて計算するため、この会社員の場合は、475,000円×0.03=1,425円です。

⑤社会保険料を算出

これまで計算してきた②~④の保険料を合算して、社会保険料を算出しましょう。

②健康保険料と介護保険料は27,354円

③厚生年金保険料は43,005円

④雇用保険料は1,425円

合計71,784円が、この会社員の社会保険料の金額です。

なお、社会保険料の今後について解説した過去記事(↓)もぜひご覧ください!

終わりに

社会保険料の算出にはなかなか複雑な計算が必要ですが、給与から毎月どのような内容の保険料がどのくらい差し引かれるのかを正しく把握することは非常に大切です。

また、介護保険料のように、新卒で働きはじめた場合は天引きされず、40歳を迎えたときから突然、医療保険料に上乗せする形で徴収が始まる保険料もありますので覚えておきましょう。

社会保険料は単に給与から引かれるお金ではなく、公的制度への理解を深めるきっかけになるものです。

私たちはさまざまな形で公的制度を利用しています。そのため、きちんと保険料を支払わなければなりません。

入社や転職といった新しい生活が始まるこの時期に、改めて社会保険料ついて理解を深めておきましょう。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!