「早期退職(希望退職)制度」の利用を検討したいが、どんなメリットがある?

早期退職しても、退職金が割り増しになるくらいでしょ?他にもメリットはあるの?

この記事は、そんな疑問にお答えする内容です。

早期退職優遇制度は大手企業を中心に多くの企業が恒常的に実施しており、業績悪化や組織活性化の理由で時限的に希望退職を募る企業も存在します。

昨今では終身雇用が当たり前でなくなり、早期退職制度の利用を検討する人が増えていると、FPとして日々ご相談をお受けしている中で強く感じます。

早期退職のメリットは割り増し退職金にばかり目が行きがちですが、それ以外にも多くのメリットがありますので、早期退職を検討したい方を中心にぜひご参考ください。

早期退職制度を利用するメリット

- 退職金が割り増しになる

- 会社都合退職扱いになるため失業保険の受給で優遇される(希望退職制度の場合)

- 転職・再就職支援プログラムを利用できる場合がある

- 働き盛りのうちにセカンドキャリアをスタートできる

- 役職定年・定年再雇用による収入減少を回避できる可能性がある

- 会社に縛られない、自分が望む生き方を手に入れられる

早期退職制度(早期退職優遇制度・希望退職)を利用すると、上記のようなメリットを得ることができると考えられます。

一つ一つ見ていきましょう。

退職金が割り増しになる

早期退職制度の利用を検討する人が一番注目するメリットがこちらでしょう。

企業によって様々ですが、ほとんどの企業で何らかの退職金の優遇があるようです。

一般的には「年収の2倍相当額」が割り増し退職金の相場と言われていて、2000万円~4000万円程度の割り増しとなる事例も多数存在します。

割り増しを含めた退職金はその後の生活や「やりたいこと」を叶えるための貴重な原資になるのは間違いありませんので、やはり大きなメリットといえるでしょう。

ただし、割り増しされる金額については算定方法などを含め企業によって差があります。

特に時限的に実施される希望退職は市況や業績の影響を大きく受けるため、「微々たるもの」と感じる金額になるかもしれません。

また、公務員のように勤続年数を重視して算出される場合もあり、年齢によっては割り増し額が小さいケースも十分に考えられますので、注意が必要です。

会社都合退職扱いになるため失業保険の受給で優遇される(希望退職制度の場合)

希望退職制度を利用した場合は、あくまでも「会社側が早期退職者を募集した時に応募した」ということなので、会社都合扱いでの退職となります。

そのため、自己都合扱いに比べて失業保険の受給で優遇されます。

具体的には、以下の通りです。

- 7日間の待期期間を経るだけですぐに失業給付を受けることができる ⇔自己都合の場合は2ヶ月間の給付制限あり

- 給付日数が最大で330日(45歳以上60歳未満かつ被保険者期間20年以上の場合) ⇔自己都合の場合は最大で150日

ただし、恒常的に実施されている「早期退職優遇制度」を利用した場合は、自己都合扱いとなりますので注意してください。

転職・再就職支援プログラムを利用できる場合がある

早期退職制度を実施する会社側の目的として「社員のキャリア形成支援」という意味合いもあります。

また、1つの企業で20~30年も務めてきた社員が40~50歳になって転職活動をするのは精神的にも経験値的にもハードルが高いことですので、大手を中心になんらかの「転職・再就職支援プログラム」を用意している企業が多いようです。

具体的には、制度利用希望者は人材会社が提供する次のようなサービスを受けることができます。

- 就職先の斡旋

- カウンセリング、自己分析サポート

- 面接の指導

- 履歴書・職務経歴書の書き方指導および添削

働き盛りのうちにセカンドキャリアをスタートできる

1つの企業・業種で働き続けてからキャリアチェンジする際、60歳とか65歳という年齢で定年を迎えてから新たな道を行くのか、40代後半~50代中盤のうちになのか、次のキャリアでステップアップするためのハードルは大きく異なるでしょう。

一般的に「働き盛り」と言われる世代は30~40代かと思われますが、早期退職制度の主な対象ゾーンである40代後半~50代中盤の社員も、精神的にも体力的にも活力があってまだまだ「現役バリバリ」の人が多いはずです。

その年代であれば、「これまでの他社での経験値や考え方を取り入れたい」という同業他社や「大手や老舗のノウハウから学びたい」というスタートアップなど、市場ニーズとマッチングする可能性はかなり高いと考えられます。

そして、仮に70歳前後まで働くことができる前提なら50歳前後からであれば20年程度の時間があり、転職するにしても独立・起業するにしても1つの業種・専門分野でスキルアップする上で(一般的に)十分な時間を確保できるでしょう。

しかし60歳とか65歳からとなると、、、多くの場合は、上記2点ともに不利になると思われます。

1つの企業や業種で40年程度も勤め上げた人の「市場価値」というものを、冷静に分析しておいたほうが良いかもしれません。

役職定年・定年再雇用による収入減少を回避できる可能性がある

早期退職制度を利用するデメリットとして「将来の収入が減少するor不安定になる」と考える人が多いはずです。

しかし、これは安藤独自の視点かもしれませんが、早期退職しないで定年まで勤めあげるということは、役職定年や定年再雇用の規定により「50代後半~60代の収入減少を確定させるプラン」と言うこともできます。

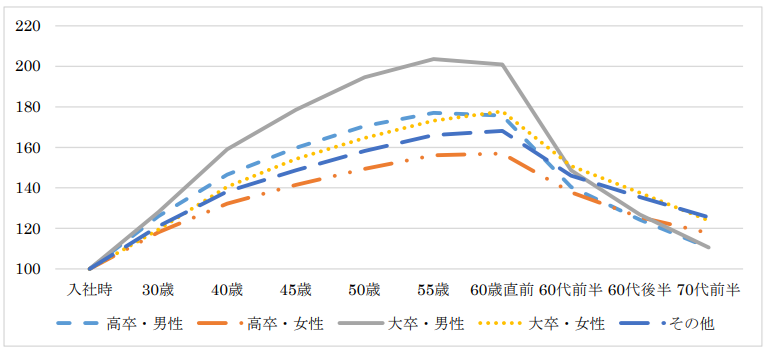

上図は労働政策研究・研修機構が2020年3月に公表した「高年齢者の雇用に関する調査」における、「最も多い性・学歴階層別、各年齢の平均的な給与月額(初任給を 100 としたときのおおよその指数)」です。

多くの場合60歳から(大卒の人は55歳から)給与が減少しています。

また、同調査の「フルタイム勤務・継続雇用者の 61 歳時点の賃金水準の平均値(60 歳直前の賃金を 100 とした時の指数)」という項目では、

全業種・規模での「平均的な水準」は78.7となっており、「60歳で定年を迎えたタイミングで75~80%前後の水準に収入が減少する」ケースが多いと考えられます。

ただ、「役職定年で10~20%減少→定年で30~40%減少=ピークの50%程度の水準」という事例もよく耳にしますので、もう少し悲観的に見ておいた良いかもしれません。

これに対して、早期退職制度を利用すると、必ずしも上記のような「収入減少の固定化」を防ぐことができる可能性があります。

独立・起業すれば当然リスクはつきものですが、55歳・60歳なんてむしろ働き盛りのはずですし、収入を上げていくことも可能でしょう。(専門職なら年齢が信頼に繋がる「脂の乗った時期」かと!)

転職でも、人財争奪戦の昨今では「定年廃止」「役職定年廃止」を実施する(もしくはそもそも制度がない)企業も増加しています。

そうした転職先なら、確実に「収入減少の固定化」回避できますね。

これは非常に多くの人が見逃しているポイントなので、よく理解しておいてください。

会社に縛られない、自分が望む生き方を手に入れられる

早期退職制度を利用する最大のメリットはこちらかもしれません。

これまで特定の企業にずっと勤めてきた人は、会社の規則・制度・ルール・風土など多くの「縛り」の中で生きてきたはずですし、それが本人の常識となっているはずです。

しかし、早期退職して独立・起業すればその縛りから完全に開放されますし、昨今ではスタートアップを中心に自由闊達な企業も増えており、転職するだけで多くの縛りから解放される可能性もあります。

会社の縛りは「プライベートでの縛り」にもなっていた可能性が高く、自分が望む生き方を手に入れられるキッカケになるかもしれませんね。

終わりに

いかがでしたか?

早期退職のメリットは、割り増し退職金以外にもある!ということをご理解いただけたかと思います。

特に、最後の2つのポイントは、早期退職のメリットとして注目されていないor重視されていない傾向が高いと感じます。

退職金の割り増しに縛られ過ぎず、広い視野で早期退職を検討してみてくださいね!

あしたばFP・安藤

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓