近年は、早期退職を募っている大手企業も増えています。

セカンドキャリアをスタートさせるために、早期退職を考えている人もいるのではないでしょうか。

しかし、早期退職するにあたって、退職金にかかる税金をいくらぐらい払わなければいけないのか気になりますよね。

この記事では、早期退職する場合の退職金の税金について詳しく解説しています。

早期退職のメリットやデメリットについても以下の記事で解説しているので、あわせてご覧ください。

早期退職するかどうか悩んでいる方は、ぜひ私たちあしたばにご相談ください。

今後のライフプランについて私たちと一緒に考えていきましょう。

早期退職すると退職金はいくら?

早期退職すると、一般的に退職金は割増されることが多いです。

令和5年の厚生労働省の調査によると、勤続20年以上かつ45歳以上の大学・大学院卒の退職者への平均退職給付額は、以下のとおりです。

| 退職事由 | 平均退職給付金額 |

|---|---|

| 定年 | 1,896万円 |

| 会社都合 | 1,738万円 |

| 自己都合 | 1,441万円 |

| 早期優遇 | 2,266万円 |

(出所:厚生労働省「令和5年就労条件総合調査 退職給付(一時金・年金)の支給実態」)

実際に、早期退職者への退職金が最も高くなっていますね。

自己都合退職より多いのはもちろん、定年退職と比べても約20%割増されており、早期退職者へ優遇措置がとられていることがわかります。

早期退職制度について、詳しく知りたい方はこちらの記事もご覧ください。

退職金の種類

退職金は、受け取り方によって以下の2種類に分けられます。

下の表のように、退職一時金と退職年金では税金の計算方法が変わります。

| 退職一時金 | 退職年金(企業年金) | |

| 受け取り方 | 一括で受け取る | 分割して受け取る |

| 所得の分類 | 退職所得 | 雑所得 |

| 課税方法 | 分離課税 | 総合課税 |

| メリット | 税負担が軽くなる | 受取総額が増える 可能性がある |

厚生労働省の調査によると、退職金の支給方法別の企業割合は以下のとおりです。

| 退職金の支給方法 | 企業割合 |

|---|---|

| 退職一時金制度のみ | 69% |

| 退職年金制度のみ | 9.6% |

| 両制度併用 | 21.4% |

(出所:厚生労働省「令和5年就労条件総合調査 退職給付(一時金・年金)制度」)

退職一時金の方が多くの企業が採用していることがわかりますね。

それでは二つの退職金について確認しましょう。

退職一時金

退職一時金とは、退職するときに会社から一括で受け取る退職金です。

退職一時金は退職所得に該当します。

退職金は金額が大きいため、退職所得には税負担を軽くできるように以下のような優遇措置が設けられています。

- 退職所得控除:勤続年数に応じて退職金から差し引ける

- 2分の1課税:退職所得控除額を差し引いた残りの額の2分の1が課税対象となる

- 分離課税:ほかの所得と分けて課税される

もし、上のような取扱いがなければ、退職金が入った年は高額な税金を払わなければなりません。

退職金は、長年の勤労に対する一時的な報酬かつ退職後の生活を支える収入のため、税制面で優遇されているのです。

退職年金(企業年金)

退職年金とは、分割して受け取る退職金です。

企業が従業員のために用意する独自の年金制度で、企業年金とも呼ばれます。

退職年金には以下の4つがあります。

- 確定拠出型年金(DC)

- 確定給付型企業年金(DB)

- 厚生年金基金

- 中小企業退職金共済制度・特定退職金共済制度

退職金を年金のように分割して受け取る場合は、他の公的年金と合わせて雑所得に該当します。

退職一時金とは異なり、給与所得のようなほかの所得と合算して所得税を納税しなければなりません。(総合課税)

企業年金については、こちらの記事で詳しく解説しています。

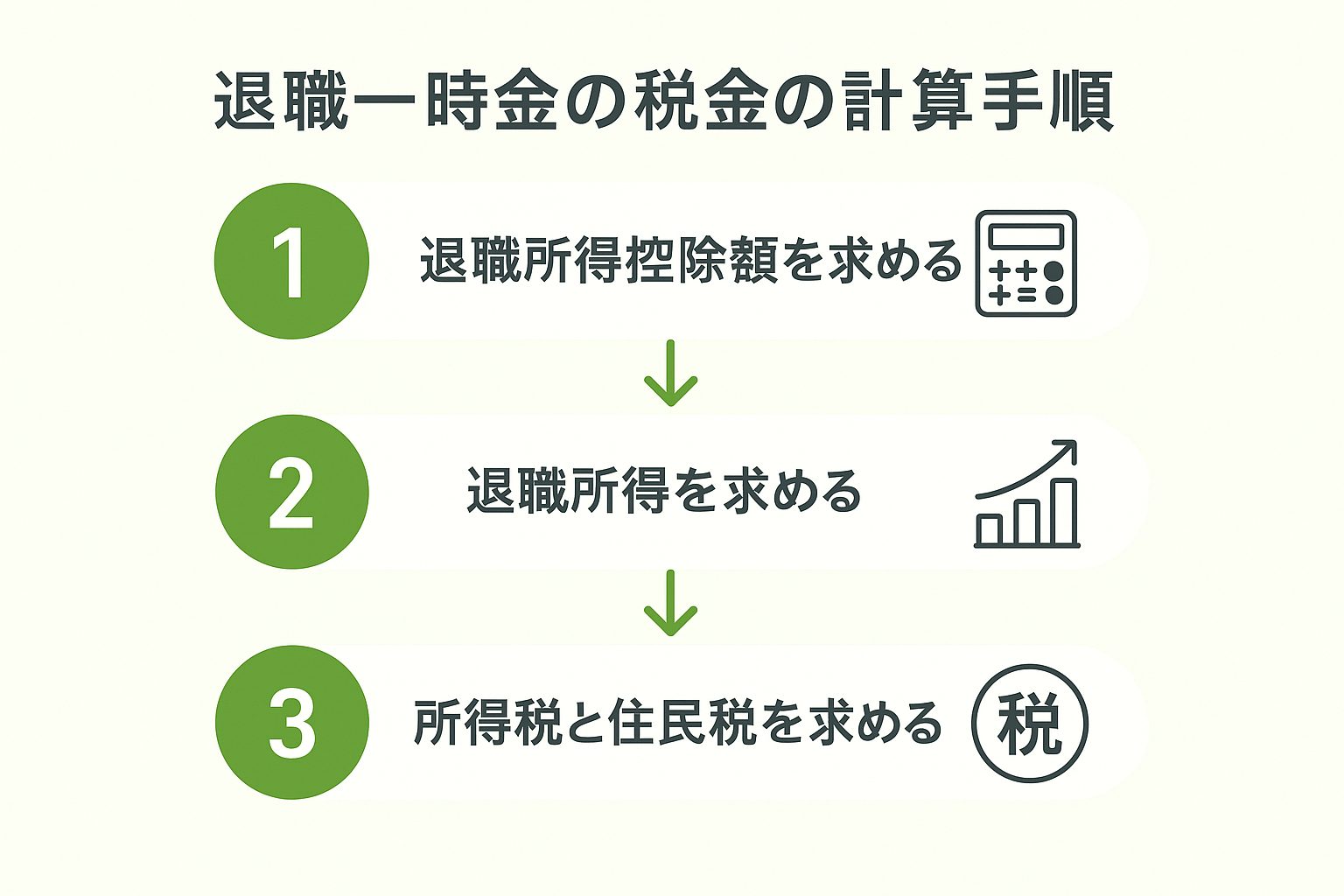

退職一時金にかかる税金の計算方法

それでは、多くの企業が採用している退職一時金の税金の計算方法を解説します。

退職一時金の税金は、退職所得を基準に計算されます。

具体的な計算の手順は以下のとおりです。

順に解説します。

①退職所得控除額を求める

退職所得控除とは退職金から差し引ける控除で、勤続年数に応じて決まります。

退職所得控除額は以下のとおり計算します。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 【80万円に満たない場合は80万円】 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

※勤続年数の1年未満の端数は切り上げされます。

たとえば、勤続年数が22年3ヶ月の場合、退職所得控除額の計算に使用する勤続年数は23年となります。

例にもとに、退職控除額を計算してみましょう。

例1)勤続年数:12年3ヶ月の場合

退職所得控除額=40万円×13年=520万円

例2)勤続年数:30年8ヶ月の場合

退職所得控除額=800万円+70万円×(31年-20年)=1,570万円

勤続年数が長いほど控除額が大きくなり、長く勤めるほど税金上有利になります。

※ただし、退職所得控除についてはルール変更の議論があり、近い将来に法改正があるかもしれません。

②退職所得を求める

退職所得控除がわかれば、退職所得が求められます。

退職所得の計算方法は以下のとおりです。

- 退職所得=(退職一時金の額-退職所得控除額)×1/2

③所得税と住民税を求める

求めた退職所得から所得税と住民税を計算します。

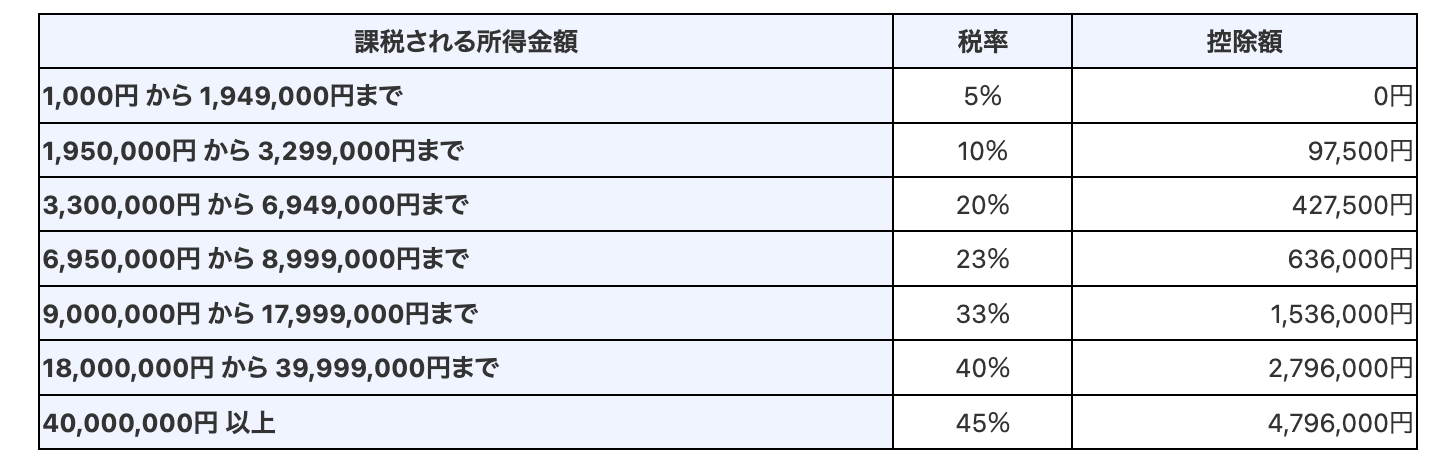

所得税

課税される所得金額に対する所得税の金額は、以下の所得税額速算表から求めます。

引用:国税庁

引用:国税庁また、令和19年までは復興特別所得税(基準所得税額の2.1%)も納税する必要があります。

住民税

住民税は一律で退職所得金額の10%が課税されます。

退職金の税金をシミュレーションしてみよう

それでは実際に退職金がいくらかかるかをシミュレーションしてみましょう。

例)

年齢:52歳

勤続年数:29年5ヶ月

退職金:3,000万円

シミュレーション結果は以下のとおりです。

| 項目 | 計算式 | 金額 |

| 退職所得控除 | 800万円+70万円× (30年-20年) | 1,500万円 |

| 退職所得 | (3,000万円-1500万円) ×1/2 | 750万円 |

| 所得税 | 750万×23%-63万6,000円 | 108万9,000円 |

| 復興特別所得税 | 108万9,000円×2.1% | 2万2,869円 |

| 住民税 | 750万×10% | 75万円 |

| 税金の合計 | 108万9,000円+2万2,869円+75万円 | 186万1869円 |

| 退職金手取り額 | 3,000万円‐186万780円 | 2,813万8,131円 |

税金は退職金の約6%という結果でした。

勤続年数が30年と長いため退職所得控除として退職金の半分が差し引けており、かなり安い印象ではないでしょうか。

退職金の確定申告は必要?

退職金の確定申告は原則不要です。

なぜなら、勤務先に「退職所得の受給に関する申告書」を提出すれば、勤務先で退職金にかかる所得税を源泉徴収してくれるからです。

勤務先が申告書の案内をしてくれるはずなので、安心してくださいね。

もし申告書の提出を忘れてしまった場合は、確定申告をして払いすぎた税金を還付してもらいましょう。

まとめ:早期退職の退職金にかかる税金の仕組みを知ろう

本記事では、早期退職における退職金の税金について解説しました。

退職金は退職一時金と退職年金がありますが、多くの企業では退職一時金が採用されています。

最後に、退職一時金と退職年金の違いをおさらいしておきましょう。

| 退職一時金 | 退職年金(企業年金) | |

| 受け取り方 | 一括で受け取る | 分割して受け取る |

| 所得の分類 | 退職所得 | 雑所得 |

| 課税方法 | 分離課税 | 総合課税 |

| メリット | 税負担が軽くなる | 受取総額が増える 可能性がある |

退職金の受け取り方によって、税金の計算方法が異なります。

退職一時金か退職年金かを選択できる場合は、どちらにするかしっかりと考えましょう。

退職金の受け取り方に悩んでいる方や早期退職後のライフプランが不安な方は、ぜひ私たちあしたばにご相談ください。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓