「iDeCo(イデコ)を知り合いに勧められたけど、やった方がいい?」

「iDeCoはどんな人に向いてるの?」

この記事は、そんな疑問がある方向けの内容です。

iDeCo/イデコ(個人型確定拠出年金)とは、国が用意している「じぶん年金(老後資金)をつくるための制度」で、20歳以上60歳未満の方であれば原則だれでも加入することができます。

これまで執筆した記事でメリット・デメリットなどをお伝えしてきましたが、今回は「入るべき人」の具体例を見ていきたいと思います。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

【おさらい】iDeCoの重要なメリット

iDeCo(イデコ)はメリットがたくさんありますが、特に重要なのは下記2点です。

- 原則60歳まで引き出すことができないため、「強制力」が非常に強い

- 掛け金が「全額所得控除」となり、節税効果が大きい

引出制限=強制力が特に重要

ただ、①については「60歳まで引き出せない(引き出し制限がある)から、使い勝手が悪い」と強調する記事や書籍を見かけます。

確かにそのような側面もあるのですが、制度の本質は異なります。

「60歳まで引き出せないからこそ、むしろ着実に老後資金をふやしていくことができる」

というメリットの方が大きいのです。

この引き出し制限が資産づくりにもたらすプラス効果を、「強制力」と言います。

ぜひ、こちらの記事を確認しておいてください。

節税効果は「全額」所得控除になるのが大きい

所得控除とは、所得税や住民税を計算する上で、所得(収入とほぼ同じ意味)から一定の金額を差し引くことができる仕組みです。

税金は所得が多いほど負担も大きくなりますので、所得控除で所得を下げることができれば、税金の負担も減るというわけですね。

所得控除にはいろいろな種類がありますが、同じく老後に向けて積み立てをすると所得控除を受けられる「個人年金保険料控除」は掛金に対して控除できる割合がきまっているのに対し、

iDeCoの場合は【全額】を控除できるのが大きなポイントです。(職業等に応じて掛け金の限度額が決まっているので、ご注意ください)

例えば「月2万円×12ヶ月=年24万円」をiDeCoで積み立てた人が、所得税率20%なら、年間4万8,000円も所得税がお得になります。(加えて住民税も)

他と比べても、大きな節税効果が期待できる制度と言えるでしょう。

※節税効果のシミュレーションなど、詳しく全額所得控除について解説している記事はこちら↓

iDeCoをやるべきなのは、どんな人?

いよいよここからは、iDeCoに加入すべき人の具体例を見ていきます。

ただし、「ある側面だけを捉えた一般論」でお伝えしますので、「1つに該当した=ゼッタイやるべき」とは限りません。

本来、各種制度は職業・収入や貯蓄状況、家族構成などで総合的に判断すべきです。

この点はご理解いただいた上で、読み進めていってくださいね。

やるべきケース① 老後資金を貯める優先度が高い

前述の通りiDeCoは60歳まで引き出し不可の「老後資金づくり専用の制度」です。

引出制限=強制力があることによって、着実に老後資金をふやしていくことができます。

少子高齢化が進む日本では、ほとんどの人にとって「老後資金づくりは重要課題」となっているため、iDeCoを利用すべき人の方が圧倒的に多いと言えるでしょう。

ただしもちろん、60歳よりも前に使いたい「教育資金」「マイホーム購入資金」等には活用できません。(年齢にもよりますが)

「このままでは明らかに教育資金が不足してしまう」

といったケースなど、老後資金よりも優先度が高いことがあれば、「加入する・しない」「掛け金の額」をしっかりと検討する必要があるでしょう。

やるべきケース② 積み立てをしても、ちょくちょく引き出してしまうタイプ

多くの人がある時「貯金しよう!」と思い立ち、

定額貯金や財形貯蓄、積立保険・つみたてNISAなどにトライします。(きっと、この記事をご覧になっている方もそうですよね?)

積み立てを始めること自体はとても素晴らしいことなのですが、“あるある”パターンとして「ちょくちょく(orすぐに)引き出してしまう」方がいます。

積み立てでまとまったお金を貯めるには、長い時間と辛抱強さが必要。

ちょくちょく・すぐに引き出してしまったら、その時は良くても「中期的・長期的に必要なお金」がいつまで経っても貯まらないかもしれません。

よって、そういう人こそ「引出制限=強制力」がしっかりと付いたiDeCoで、大事な老後資金を積み立てていくこと意義は大きいのです。

「引き出したくても、引き出せない」

この強力なブロック機能をうまく活用しよう、ということですね!

やるべきケース③ 投資に対する不安がある

超低金利の状況下で、投資に興味がある人も多いかと思います。

しかし、やはり「投資」と聞くと怖さ・不安を感じる人も多いのではないでしょうか?

別の記事で詳しく説明していますが、「投資は長い時間をかけることで、一定の成果が得られる可能性が高くなる」もの。

短期的に儲けを狙うギャンブルのようなやり方(=投機)でなければ、一般の方が生活に取り入れる価値は非常に大きいと言えます。

「とにかく長く続けること」が最大のポイント!

なので、ここでもiDeCoの強制力が効果を発揮するのです。

iDeCoも選ぶ商品さえ間違えなければ「積み立て投資」の一種ですから、立派な投資。

当然ながら、株価の変動等で不安になることも出てくるでしょう。

そんな時に「怖いからやめよう」と思っても、強制力が強いからやめれない。

これが、長い目で見て「結果的に投資の成果を生み出す」源泉となるのです。

投資未経験者・初心者の方で不安になりがちな人こそ、「iDeCoで積み立て投資」はオススメのやり方ですよ!

※「投資の基礎知識」の解説記事はこちら(↓)

やるべきケース④ 収入が一定以上ある

iDeCoの大きな魅力の一つが、「節税効果」でしたね。

この節税効果。前述の通り【収入が高ければ高いほど】大きくなります。

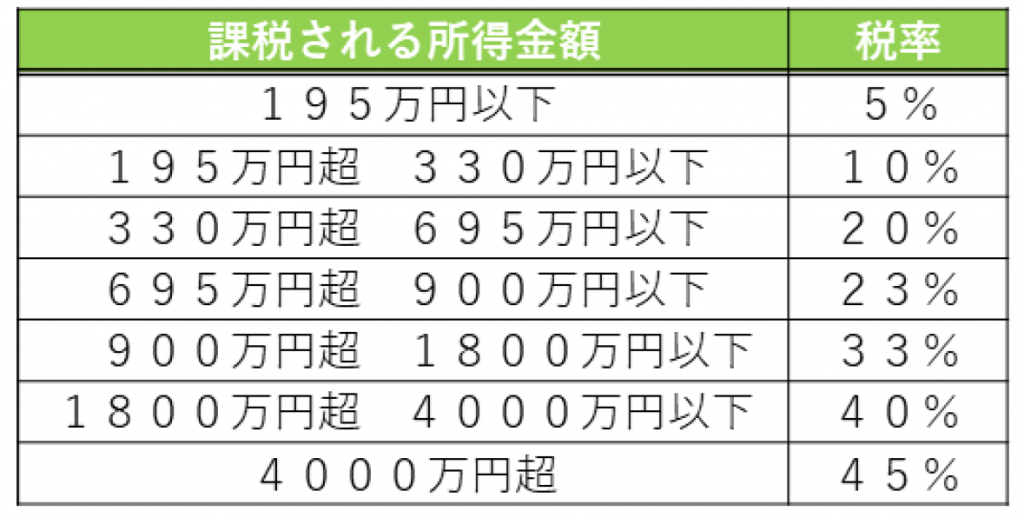

上図の通り、税金を計算する時の「税率」は、所得が増えると上がっていくためです。

課税される所得金額が「300万円なら税率10%」ですが、「1000万なら税率33%」となっていますね。

このように、収入が一定以上あるとiDeCoのメリットは大きくなり、逆に収入が少ないかゼロだとiDeCoのメリットは乏しくなるのです。

節税効果だけが全てではありませんが、重要なポイントであることに違いはありません。

世帯の中でも、「収入が高い人ほどiDeCoをやった方が良い」と覚えておくと良いでしょう。

まとめ&注意点

いかがでしたでしょうか?

繰り返しますが「大半の日本人にとって、老後資金づくりは重要課題」ですから、

基本的にはiDeCoに加入すべき!と言えます。

ですが、全てにおいてメリットしかない制度や商品は存在しませんので、iDeCoにも「やらないほうがいいケース」が存在します。

今回解説した「やるべきケース」の裏返しになっている点も多いのですが、次回具体的に解説しますので、ぜひ合わせてチェックしておくようにしてください。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓