「iDeCo(イデコ)はお得だからやるべきと言われたけど、金額ベースではどれくらい節税できるの?」

「iDeCoの節税効果は職業によっても違うと聞いたので、自分の場合はどうなのか知りたい!」

この記事は、そんな疑問・ニーズを持つ方向けの内容です。

iDeCo/イデコ(個人型確定拠出年金)は国が用意している「自分で老後資金をつくる」ための仕組みで、掛け金が全額所得控除になるなど非常に節税効果の高い制度となっています。

最近では認知度もかなりアップしてきているため、その名前や「お得」「節税できる」とったキーワードを耳にしたことがあるのではないでしょうか。

ただ、得られる節税効果はその人の職業・収入や払った掛け金によって大きく変わるため、「実際にどれくらいの節税効果があるのか」イメージがわかない方も多いはずです。

そこで今回は、いくつかの事例に分けて「具体的な金額」をシミュレーションしてみたいと思います。

(iDeCo/イデコには「①掛け金が全額所得控除になる」「②運用益が非課税」「③受給時に退職所得扱いになるor公的年金等控除の対象になる」という3つの税メリットがありますが、今回は最大のメリットともいえる①に絞ってお伝えします。)

iDeCo/イデコによる節税の仕組み

まずそもそも、なぜiDeCo/イデコが節税効果が高いと言われているのか、前提となる仕組みを理解しておきましょう。

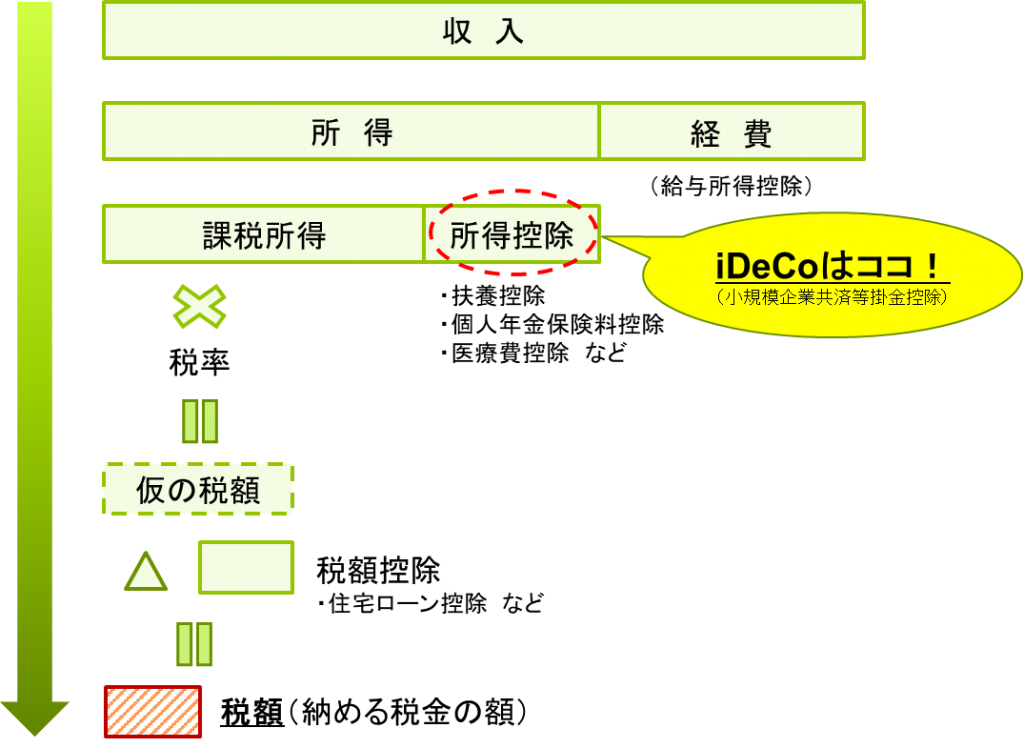

みなさんが納める所得税は、次のような流れで算出されています。

- 収入から経費(会社員・公務員の場合は給与所得控除)を差し引いて、「所得」を算出

- 所得から「所得控除」を差し引いて、「課税所得」を算出

- 課税所得の金額に応じた「税率」をかけて、「仮の税額」を算出

- 「税額控除」を差し引いて、最終的に納める「税額」が算出される

iDeCoに加入すると、払った掛け金の全額が小規模企業共済控除という種類の「所得控除」になるため、「課税所得」を大きく引き下げることができます。

結果として、負担する税金の額(税額)を減らすことができるというわけです。

※詳細はこちらのページでも解説していますので、ご確認ください。

節税効果は、収入(所得)が高いほど大きくなる

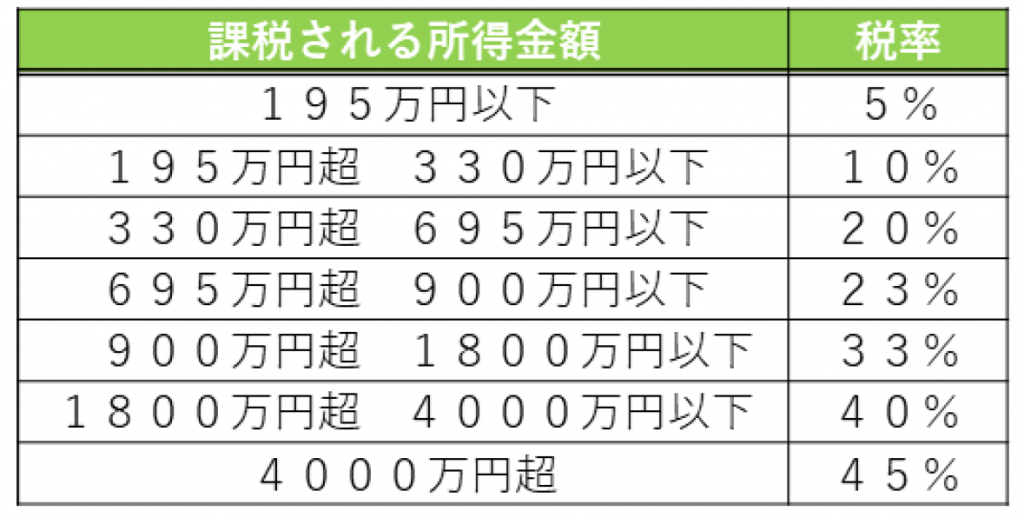

前述の計算の流れで登場した「税率」は、課税所得が大きくなるほど高くなります。

分かりやすく言えば、「高収入(高所得)な人ほど税率が上がって、たくさん税金を払う仕組み」ということですね。

そこで、高い税率をかけて税額が算出される予定だった人と、低い税率をかける予定だった人が、それぞれ同じ掛金でiDeCoに加入すると、どうでしょう?

当然ながら、同じ掛金なら所得控除できる金額も同じですから、かけるパーセンテージが高い方が納めなくて済む税額も大きくなります。

iDeCoは課税所得を減らすことによって「元々納める予定だった税金を減らす効果」があるものですから、高収入で税率も高い人ほど、得られる節税効果が大きくなるのです。

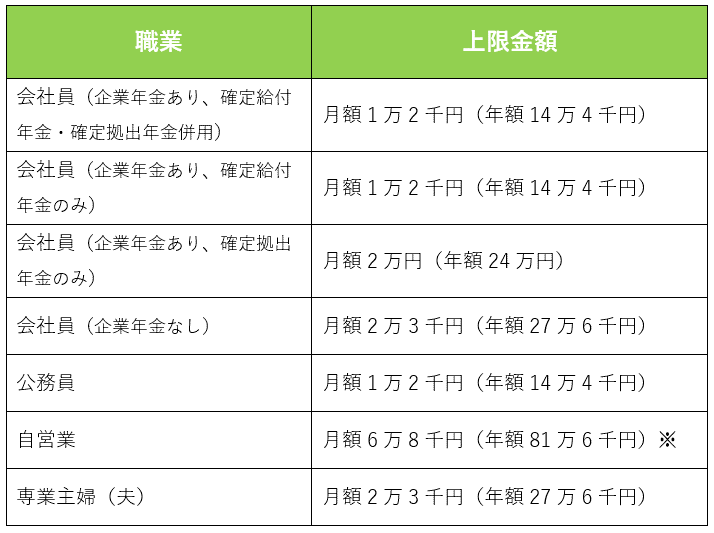

掛け金の限度額は職業等によって異なる

iDeCo/イデコは掛け金の限度額が決まっていますが、上図の通り「職業」と「会社員の場合は勤務先の企業年金」によって異なります。

特に会社員の方はお勤め先の企業年金制度によって変わりますから、総務・福利厚生担当者などに確認しておくと良いでしょう。

※国民年金基金・付加保険料と合算での金額です。

【職業別】節税効果シミュレーション

ではいよいよ、iDeCo/イデコに加入することによる「金額ベースの節税効果」を、職業毎にシミュレーションしてみましょう。

ただし、1つ注意点が。

そもそも節税効果というのは、前述の収入だけでなく、家族構成や他の所得控除・税額控除等の利用状況など、様々な要因によって異なります。(実はお住まいの市区町村がどこかにもよります)

よって、今回は一定の条件の下で「概算」を提示しますので、あくまでもザックリとした節税額のイメージを掴んでいただくためのものとご理解ください。

前提条件

- 加入者は35歳

- 扶養する配偶者なし(独身または共働き世帯を想定。扶養する配偶者がいる場合は配偶者控除or配偶者特別控除が使えるため、節税額に差が出る場合も)

- 扶養する16歳以上の子供なし(16歳未満の子供がいても扶養控除は受けられないため影響ありませんが、もし16歳以上の場合は影響があります)

- 住民税率は10%

- 所得税率は前述の通り(所得税率に応じた復興特別所得税も加算)

- 各種保険料控除や住宅ローン控除、ふるさと納税による控除は考慮せず

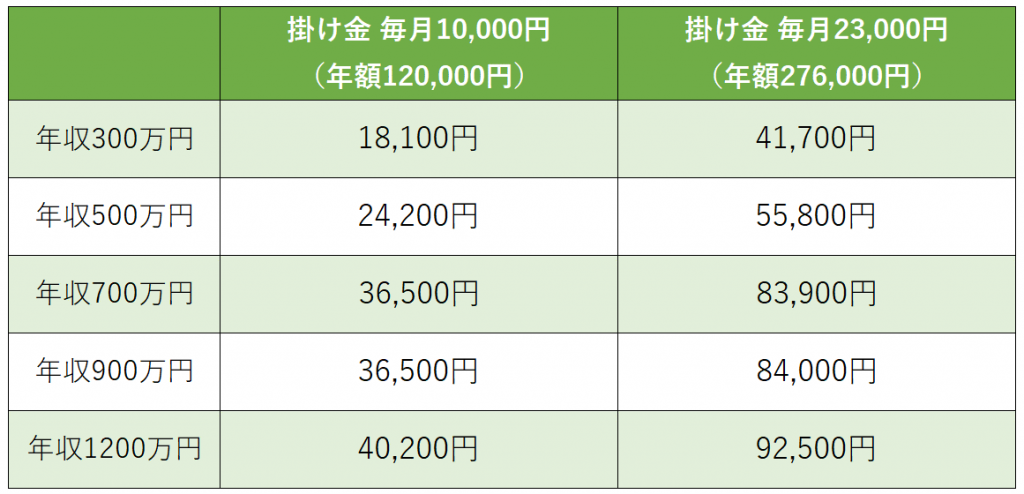

①会社員(企業年金なし)のケース

会社員でご相談にいらっしゃる方の意向は、「とりあえず月1万円から始めたい」「やるなら満額の月23,000円で」のどちらかに分かれることが多いため、分かりやすく2パターンにしました。

当然ながら、やはり掛け金は大きくした方が節税メリットも大きいですね。

そして、年収も高い方が節税効果も増す傾向にあることが分かります。

年収にもよりますが、限度額いっぱいにすれば年間5~8万円程度の節税効果が期待できる!と覚えておきましょう。

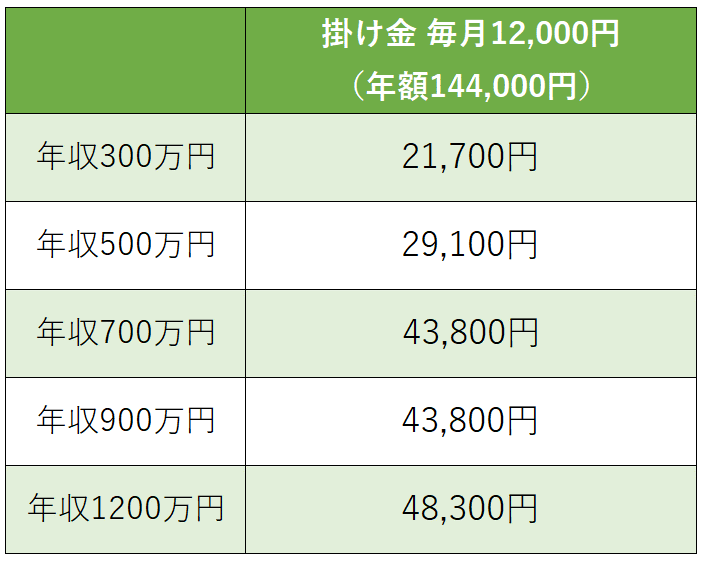

②公務員・会社員(確定給付年金あり)のケース

公務員と会社員で確定給付年金導入企業の場合、MAX月12,000円というやや寂しい限度額になっています。(なので限度額いっぱいの1パターンのみ)

それでも、ご覧の通り3万円前後の節税効果はありますから、やらないよりやるメリットは大きいですね!

ちなみにですが、上記ケース①②共に原則「年収が高くなるにつれてメリットも大きくなる」ものの、一定のラインではあまり変わらないという結果が出ています。(FPとして、なかなか興味深いです)

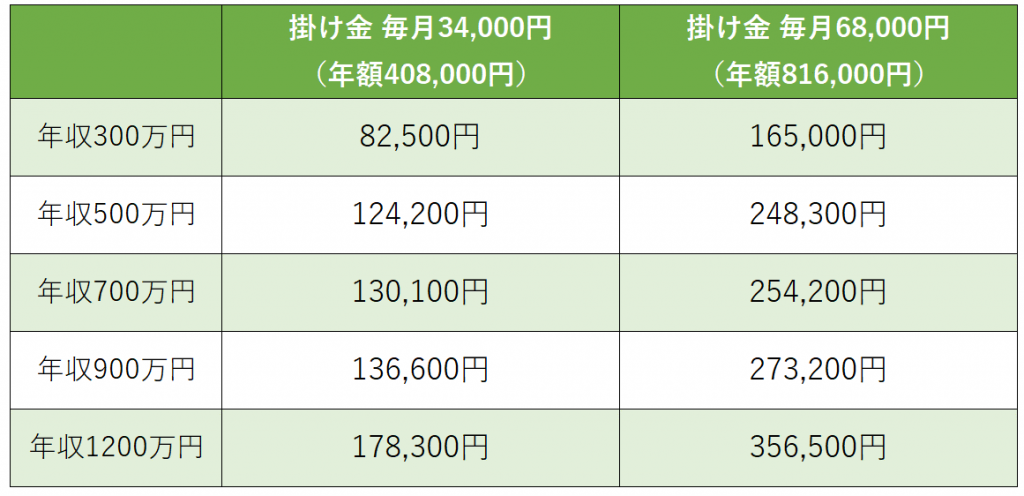

③自営業(個人事業主・フリーランス)のケース

自営業の方の場合、限度額が68,000円と大きくなっています。

なぜこれだけ違うかというと、自営業の方が加入する公的年金は「国民年金」のみですが、

会社員・公務員の方の「厚生年金」に比べて老後にもらえる年金が少なく、それを補いやすくするためです。

年収が高ければMAXの月68,000円にする場合も多いですが、「流石にそこまでは」という場合もあるので半額の月34,000円のパターンもシミュレーションしました。

いずれにしても、年間の節税額が10~30万円程度になる可能性がありますから、加入する効果は大きいですね!

※本ケース(自営業)の年収は、「課税所得」を意味しますのでお含みおきください。

④専業主婦(主夫)のケース

前半でも解説しましたが、iDeCoの掛け金が所得控除になることでメリットが出るのは「元々納める予定だった税金を減らすことができる」からです。

よって、専業主婦(主夫)の方で収入を得ていない方は、「そもそも納める税金がない」状態ですので、所得控除による節税効果はありません。

iDeCoは運用益が非課税になるなどのメリットもあるため、加入すること自体を否定するつもりはありませんが、、、

最大のメリットである「所得控除による節税効果がゼロ」であるのは事実ですので、それをふまえて加入を検討すると良いでしょう。

最後に

いかがでしたでしょうか?

今回は分かりやすくするために一定のパターンに絞ってみましたが、「iDeCoってこんなに税金がお得になるんだ!」と驚いた方もいるのではと思います。

繰り返しますが、上記はあくまでも節税効果のイメージを掴んでいただくための概算であり、ケースバイケースで節税効果は異なります。

iDeCo加入により実際に得られるメリットは、各金融機関等のツールを使ってご自身でシミュレーションしてみてくださいね。

最後まで読んでくださった読者さんへ、一言。

もしこれを機に加入される場合は、節税効果だけでなく運用商品の選び方も重要ですよ!

私たちは多くの方の「iDeCoデビュー」をサポートしてきましたので、ぜひお気軽にご相談ください。

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓