「年金なんてどうせもらえないでしょ?」

「払い損なら、その分貯金しておきたいのに・・・」

若い世代を中心にそのような不安の声がよく聞かれます。

この記事は、将来の年金についての不安を解消したい、具体的にどうしたらいいか知りたいという人に向けて書いています。

将来の年金の見通しについても具体的な数値で説明していますので、ぜひ目を通してみてください。

年金はなくならない

年金なんてどうせもらえないんじゃないの?

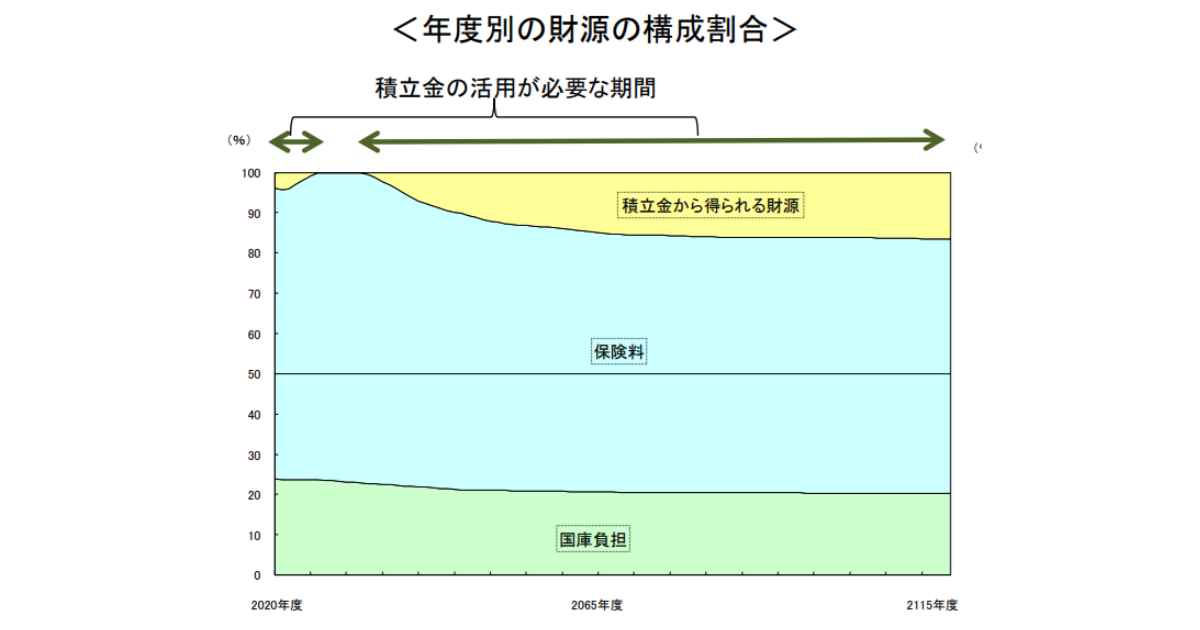

年金の財源は「保険料」だけでなく「国庫負担」や「積立金」で賄われています。

国は5年に1回、公的年金の将来的な見通しをシミュレーションして発表しています。財源が不足し、制度が破綻することのないように定期的に見直しして調整を行っているということです。

公的年金制度が破綻しても、日本という国が素知らぬ顔で存続しているということはまず考えられません。もしも制度が破綻して年金がもらえなくなったら、生活保護の申請により、さらに国の負担は重くなりますから、年金制度は必死になって存続させるでしょう。

国が存続する限り、年金はなくならないと考えて差し支えありません。

年金受取額が少なくなるのは仕方がない

じゃあ、老後はちゃんと年金もらえるんですね。

だた、受けとる金額が減ってしまうことは覚悟しなくてはなりません。

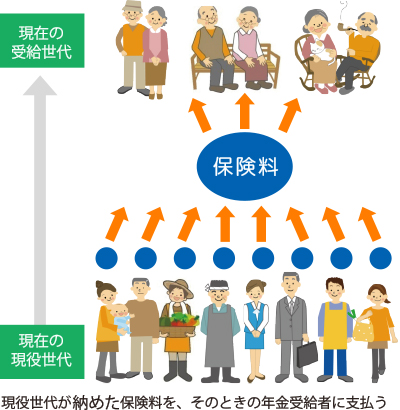

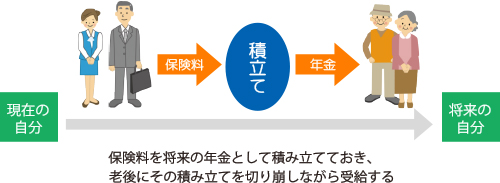

収めておいた年金を、老後に受け取ると勘違いしている人も多いのですが、現在の公的年金は、現役世代が収めた保険料を年金受け取り世代に支給することで成り立っています。この世代間の支え合いを前提としたしくみを「賦課方式」といいます。

出所:厚生労働省「いっしょに検証!公的年金」

自分で納めた年金を、老後に受け取るのではなぜダメなの?という声も聞こえてきそうですが、物価の上昇によってお金の価値は日々変動しています。たとえば、一昔前は100円で買うことができた缶ジュースは、今では120~130円ですよね。それはあなたが年金を受けとる頃にはもっと高くなっている可能性が高いです。

単純に積み立てたお金を受けとるだけでは、お金の価値が目減りしてしまって、老後に必要な生活費を賄えないかもしれないのです。

つまり、物価上昇によるお金の価値の目減り(インフレ)によるリスクを下げるために、その時代の価値で納められた保険料で、支給される年金を賄う必要があるのです。

賦課方式はインフレに強い一方で、現役と受け取り世代のバランスが崩れたときに現役世代の負担する保険料が増し、受けとり世代の給付水準の調整も必要になるというデメリットがあります。

日本は世界一の高齢化社会です。少子化は加速していますから、これから受けとる金額が減っていくことは仕方がないといえます。

公的年金は、老後に受けとる老齢年金だけでなく、障害年金や遺族年金などいざというときの保険としての機能も備えています。同じ保険料で公的年金以上の手厚い保証が受けられる民間の保険はありません。きちんと保険料を納め、加入しておきましょう。

これからの年金の見通し

受取額はどのくらい減るの?

厚生労働省は、将来の年金の財政状況の見通しを5年おきに発表しています。支給される年金は、インフレ(物価上昇によるお金の価値の目減り)に対応するために、金額ではなくお金の価値としての水準でシミュレーションされています。

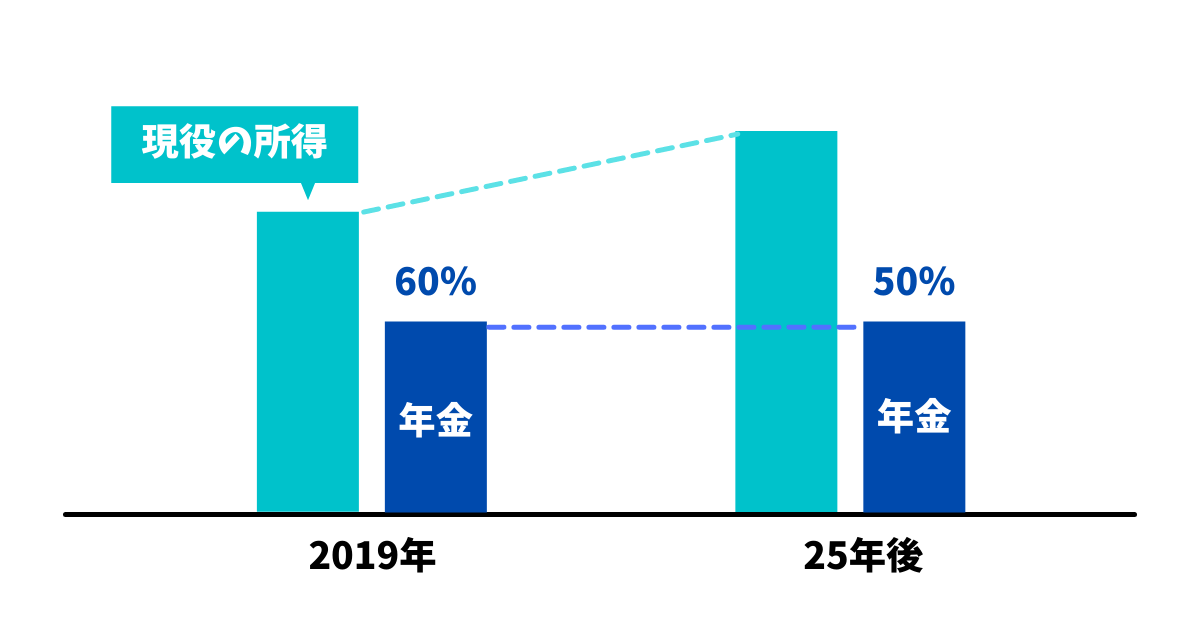

それが「所得代替率」です。所得代替率とは、現役世代の手取りと比較してどれくらいの割合かを示す指標です。

2019年のシミュレーションでは、経済成長や労働参画などが進んだ場合と、低迷した場合などに分けて6通りのシナリオを想定しています。それによると、どのシナリオでも25年後くらいまで所得代替率50%を維持できる計算になっています。

現在の所得代替率は約60%なので、25年後には2割くらい支給される水準が下がるということになります。

ただ、このシミュレーションは2019年のもので、コロナウイルスによる影響が加味されていません。

コロナウイルスによる国の財政悪化を取り戻すことができなければ、支給水準の見通しはもっと厳しくなるでしょう。また、コロナ禍において出生率も下がってしまったので、少子化による影響もより大きくなります。

このまま経済の状況がよくならなければ、予測されていた25年後よりももっと早く所得代替率50%を下回ってしまうかもしれません。

第3号は廃止されるかもしれない

現行制度では厚生年金加入者に扶養されている配偶者(主婦・主夫)は、年金保険料を負担しなくとも国民年金を受けとることができるようになっています。これを第3号被保険者といいます。

今後は社会保険の対象範囲を拡大することで、この第3号の対象を縮小していく方向になっています。

年金保険料をきちんと納めた人の支給水準が引き下げられていく中で、保険料の負担をしていない第3号がこのまま維持されるとは考えにくいです。今後も第3号は縮小を続け、いずれは廃止に向かっていく可能性が高いでしょう。

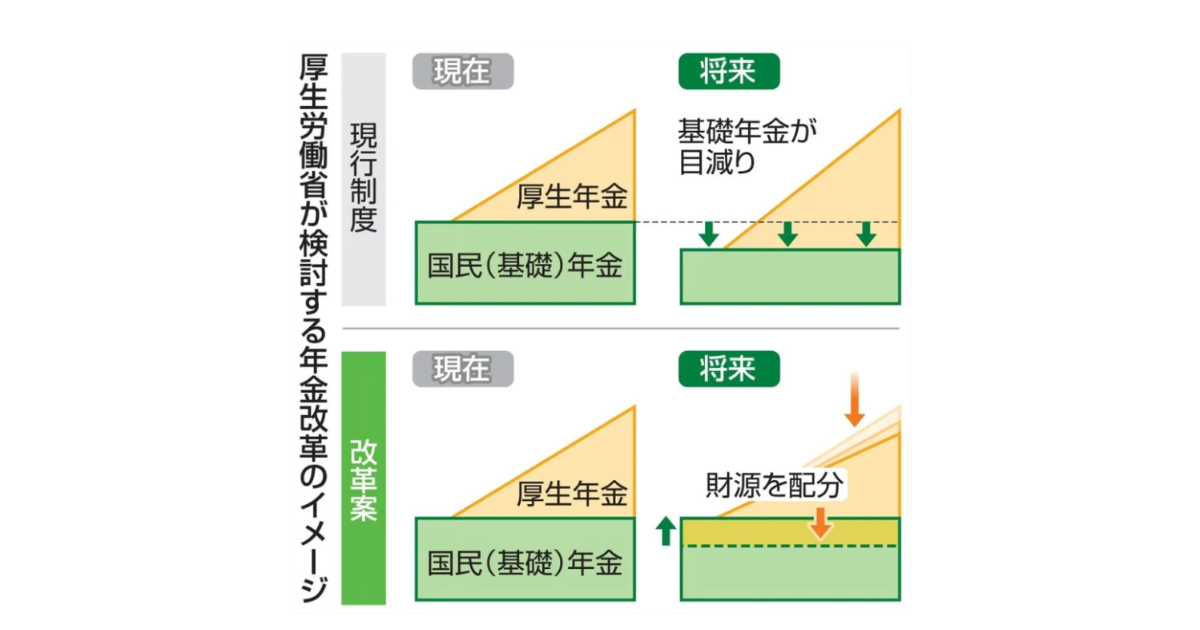

厚生年金の財源の振り分け

2021年9月、田村厚生労働大臣は、国民年金の支給額低下を抑えるために厚生年金の財源を国民年金に振り分ける方針を発表しました。

出所:共同通信

この方針が決定されると、1階部分である国民年金の水準が守られる一方で、厚生年金に加入している会社員の支給額が引き下げとなります。特に高収入の会社員の支給額は、大きく引き下げられる見込みです。

不足分は自助努力でカバー

じぶん年金で老後に備えましょう

公的年金の支給水準が下がっていくのは、もう避けようがありません。

所得代替率50%では老後の生活費が足りない、より豊かな老後の生活を送りたい、という人は公的年金に上乗せする「じぶん年金」を準備しておくことがオススメです。

じぶん年金は、自分で準備したお金を自分で受けとる「積立方式」です。公的年金の「賦課方式」のように少子高齢化の影響を受けて引き下げられることはありません。

出所:厚生労働省「いっしょに検証!公的年金」

iDeCo(個人型確定拠出年金)

自分で申し込み、自分で掛け金を支払い、自分の責任で年金資金を運用します。支払った掛け金と運用益は、60歳の受けとり開始まで引き出すことができません。税制上の優遇がありますのでうまく利用すれば節税できます。

企業年金

企業の福利厚生として準備されている年金です。企業年金には色々なタイプのものがあります。自分の会社がどのような企業年金を導入しているか総務部や人事部に聞いて、利用できるものがあるか確認してみましょう。

国民年金基金

国民年金のみ加入している自営業者(第1号被保険者)が対象で、iDeCoと併用することができます。保険料の上限(iDeCoとあわせて6.8万円/月)の範囲内で、終身年金と確定年金を組み合わせカスタマイズすることができます。税制上の優遇があります。

つみたてNISA

本来は年金のための制度ではありませんが、年金資金を準備するために使える方法の1つです。毎月積み立てて、自分の責任で運用し、運用益は非課税になる優遇措置が受けられます。いつでもやめることができ、引き出しの制限もありません。

個人年金保険

年金を貯めるための保険商品です。固定金利の確定年金や、相場の変動がある変額年金などがあります。所得から保険料控除できる税制優遇が受けられます。

資産運用はコワイ?

「自分の責任で運用」という言葉が出てくると尻込みしてしまう人も多いと思います。元本割れして損したらどうしよう・・・そんな不安があるのは当然のことです。

でも、ちょっと考えてみてください。

公的年金も、積立金を資産運用しています。それに公的年金がなくなることはないといっても、受けとるときに実際どのくらいの支給水準になっているかだって、誰にもわからないですよね。

じぶん年金も、資産運用をせずに貯金だけで老後資金を準備していたら、物価上昇によってお金の価値はどんどん目減りしていってしまいます。

自分で自分の老後資金を準備する「積立方式」でなおかつ「インフレに対応」するためには資産運用を避けて通ることができません。資産運用はギャンブルではありません。リスクを下げて堅実に運用する方法もありますから、ぜひ一度検討してみてはいかがでしょうか。

まとめ

お疲れさまでした。

公的年金の仕組みは複雑で簡潔にまとめるのが難しく、小難しい話も挟んでしまいました。

「年金はもらえない」「払い損だ」と思っていた人にとっては、所得代替率でいうと50%の支給水準見込み、というと「思っていたよりもらえそうだな」と感じたかもしれません。

公的年金が全くあてにでないというのは間違いです。どのくらいの水準の支給額が見込まれているか今後の動向をチェックして、不足分は自助努力で補っていきましょう。

最後までお読みいただき、ありがとうございました。

【あしたばライター:古川さやか】

弊社横浜のFPオフィス「あしたば」は、6年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓