「これからの人生、どれくらいお金が必要になるのだろう」

「お金の不安があるけれど、いきなりFP相談はちょっと緊張する…」

今回はそんな方に向けた記事です。

自分がこれからどんな人生を送りたいのか、そのためにはいつ、どれくらいのお金が必要なのか把握するのはとても大切なこと。

しかし、漠然とした希望はあっても、「何年後にいくら必要」という具体的なことを詳細に考える機会は意外と少ないのではないでしょうか。

そういったことのお手伝いをするためにファイナンシャルプランナーがいるわけですが、

「いきなり相談するのはちょっと緊張する」「何を相談していいかわからない」

という方へ向けて、今回はライフプランシミュレーションの手順をご紹介します。

ライフプランシミュレーションとは?

ライフプランシミュレーションとは、これからどのような人生を送っていきたいかを設計した上で、どうしたらその設計が実現できるかを具体的に計画することです。

簡単なシミュレーションならすぐできる!

Webで「ライフプランシミュレーション」と検索すると、金融庁を始め、様々な金融機関などでシミュレーターが用意されています。

年齢や家族構成、収入や貯金、現状計画している子どもの教育計画などを入力するだけで簡単に結果が出ます。

いつ大きな出費が発生するか、現状の収入や貯蓄でその計画は実現可能か、といったことをざっくりと診断してくれるツールです。

より綿密にシミュレーションしたい場合は…

シミュレーションツールを使えば簡単に診断ができますが、「もう少し綿密に計画を立てたい!」という場合は、ご自身で「ライフプラン表」と「キャッシュフロー表」を作成してみるのがおすすめ。

冒頭で述べた通り、FP相談で作成してもらうことも可能です。

しかし、「まずは自分でやってみたい」という方へ向けて、下記ではご自身で作成するコツをお伝えします。

まずはライフプラン表を作ってみよう!

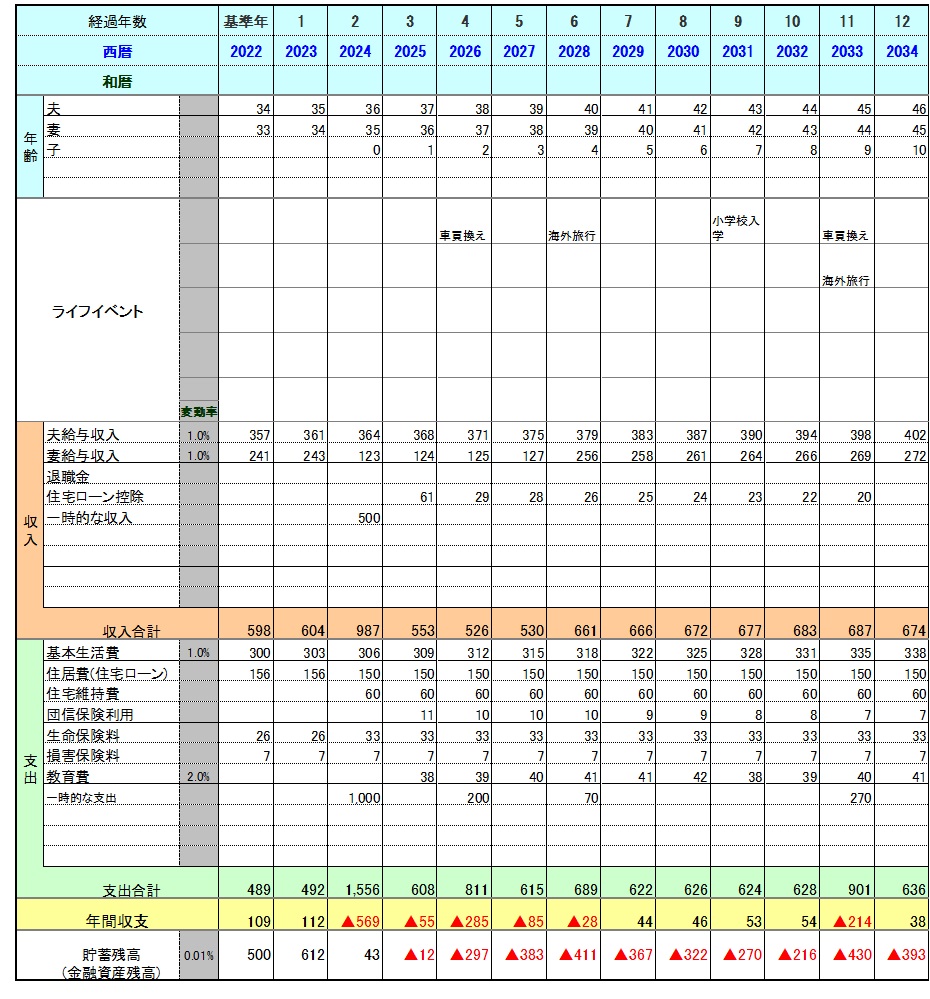

ライフプラン表とは、「いつ、何が起きるか・何をしたいか」「その時いくらかかるか」をわかりやすく表にしたもの。

これを作っておくと、自分や家族の希望が可視化され、いつ大きな出費があるか把握することができます。

ライフプラン表の作り方

図のような縦型にしても横型にしても問題ないので、作りやすい形で「年・家族の年齢・ライフイベント・金額」を記入する欄を作りましょう。

日本FP協会のウェブサイトなどでもテンプレートが公開されているので、使いやすいものをダウンロードして使うのもよろしいかと思います。

まずは確定しているイベントから

個人的には「子どもの入学・卒業」「定年退職」のように、ほぼ確実に発生すると思われるイベントから記入していくと作成がスムーズ。

そういった部分が可視化されると「車は子どもが小学校に入るまでには手に入れたい」「定年退職をしたら海外旅行に行きたい」などといった具体的な希望が浮かびやすいです。

いよいよ家庭の収支を考える、キャッシュフロー表

キャッシュフロー表とは、現在の収支・今後のライフプランを基に今後の収支を予想し貯金残高の推移を時系列にした表のこと。

現在から未来までの家計の年表のようなものです。

ライフプランの実現が可能かの判断材料にしたり、家計の問題点を洗い出すヒントにすることができます。

キャッシュフロー表の作り方

先ほどのライフプラン表の内容に「収入」「支出」「収支」「貯金残高」の項目が加わります。

こちらも日本FP協会のウェブサイトなどでもテンプレートが公開されています。

「収入」「支出」の中の項目は見本通りである必要はなく、自身で使いやすい形で分類するのが一番ですが、ある程度細分化しておくと後から設計を変更する場合でも修正しやすいかと思います。

「収入の合計」-「支出の合計」=年間収支

「前年の貯蓄残高」±「当年の年間収支」=当年の貯蓄残高

となるように表を作成します。

収入

収入については共働きであれば夫と妻で分けて記入しましょう。

時短勤務や定年退職の有無、時期の違いなどにより変動が大きい部分です。

給与は今後昇給が見込めそうであれば数年ごとに増やしていくなど、現実的な範囲内で予測して入力して問題ありません。

その他定期的に収入が見込まれるもの(年金など)があればその項目を追加したり、「一時所得・その他」のような項目を追加し住宅購入時の親からの援助金や満期保険金など一時的な収入を入力する欄があると使いやすいです。

支出

支出については「基本生活費」「住居費」「教育費」「保険料」「一時的な支出(ライフイベント表に書き込んだ金額などを記入)」「その他」の項目を作成しておくことがおすすめ。

こういった定期的な支出を分けておくと見直し・修正があった際に変更が容易です。

教育費など不確定要素が多い部分は、「中学から私立に行かせたい」などの現時点での希望から、文部科学省で公表されている学習費調査の結果などを参考に。

その他「車関連」など、分けておきたい項目があれば追加しましょう。

大切なのは年間の収支よりも貯蓄残高の推移

キャッシュフロー表をしっかりと記入していくと、現時点で予想される数十年後までのお金の動きが可視化されます。

黒字の年もあれば、イベントが重なり赤字になる年もあるかと思います。

しかし大切なのは「貯金残高」です。

貯金残高が年々増え、老後は貯金を切り崩しつつも生活には困らなそう、ということであれば現時点では問題がないと言えるでしょう。

一方で、大きくマイナスになる年があったり、何年もマイナスが続く…ということがあれば、現時点では思い描くライフプランの実現が難しいということ。

計画の見直しが必要かもしれません。

思い描く結果にならなかったら…

ライフプラン表・キャッシュフロー表を作成した結果、「このままではやりたいことが実現できない」「老後への不安が増した」など、問題点が浮き彫りになるという方も多いのではないでしょうか。

また、これらの表の作成自体も労力が必要であるため(筆者もかつて作成してみましたがとても時間がかかりました)、

「きちんと作成したいけれど、自力ではむずかしい」という方もいらっしゃると思います。

そういった場合には、ぜひFPへの相談を視野に入れてみてください。

FPに相談し、ライフプラン表・キャッシュフロー表の作成からその先のアドバイスまで

FPへの相談をすると、ライフプラン表・キャッシュフロー表の作成や、問題点の指摘から改善方法に至るまで多岐に渡るアドバイスを受けることができます。

筆者は以前こちらのFPオフィス「あしたば」にFP相談をした経験がありますが(その際は表の作成は依頼せず家計の問題点へのアドバイス等をお願いしました)、家計状況と将来設計に合わせた貯め方などを具体的に提案していただき、改善に大変役立ちました。

思い描くライフプランの実現のために、「あしたば」に限らずお近くのFP事務所など、信頼できる相談先をつくっておくと心強いのではないでしょうか。

まとめ

いかがだったでしょうか。

ライフプランシミュレーションは、早いうちに行うことで実現に向けてより計画的に取り組むことができます。

この記事が将来設計を具体的に考えたり、FP相談のきっかけなどになれば幸いです。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓