物価だけが上がっていき、自分の給料が上がらず「このままで大丈夫なのか…」と、漠然とした不安を抱えているのではないでしょうか。

2019年に金融庁が「高齢社会における資産形成・管理」を公表したことで老後2000万円問題が話題になりました。

しかし、今年の5月にはテレビ朝日の放送をきっかけに、SNSで「老後4000万円必要になる」と拡散されています。

そこで今回は、夫婦2人世帯の老後に4000万円が必要となる原因や対策について解説します。

将来の不安を払拭させるためにも、今できる対処法をご紹介しますので、ぜひ参考にしてください。

夫婦2人世帯の老後に4000万円が必要となる原因は「インフレ」

インフレとは「モノやサービスの価格が上がり、貨幣の価値が下がる」状態です。

インフレが原因で今持っているお金が、将来おなじ価値で取引できない可能性があります。

では、なぜインフレになるのか、物価が上がっている原因を解説します。

インフレになる原因

日本は1980年代のバブル崩壊後、物価の低迷が長く続いていました。

デフレは物価が安いので、消費者にとっては嬉しいことだと思いますが、長く続くと悪いことが起こります。

値下げをすると、売上が上がらない→賃金が上がらない→買い控えするといった「デフレスパイラル」に陥り、抜けだせない状態になってしまいます。

その長いデフレ時代からインフレへと移り変わっていった原因は、次のようなことが考えられます。

- ウクライナ侵攻によるエネルギー価格の上昇

- 円安による輸入品の価格上昇

- コロナ禍収束による需要の急回復

- 慢性的な人材不足による人件費の高騰

日本は燃料や原材料の多くを輸入に頼っているため、円安による輸入コストの増加が商品価格の値上がりに直結しています。

特に、ウクライナ情勢による資源価格の高騰や、コロナ禍からの需要回復が輸入物価を押し上げる大きな要因です。

日本のエネルギー自給率が極めて低いことから、国際情勢の影響を強く受けやすい傾向にあります。

今年7月には電力会社10社が値上げ、都市ガス4社も値上げと発表されました。

このように日本の物価上昇は主に国際情勢や為替変動による影響が大きく、エネルギーコストが大きく関わっていると言えます。

インフレには良いインフレと悪いインフレがある

2024年2月に日本銀行の植田和男総裁が「デフレではなくインフレの状態にあると考えている」と発言しています。

「デフレスパイラルを脱却したなら、インフレで景気良くなるのでは?」

と思うかも知れませんが、一概にインフレが喜ばしいとは言えません。

インフレには「良いインフレ」と「悪いインフレ」の2種類があります。

経済が活性化し、需要と供給により物価上昇していく

物価上昇により、企業の利益が高まり、賃金アップに繋がる

エネルギー価格や原料価格の高騰により物価が上昇する

生産コストが上がり、利益に直結しない(いわゆるコストプッシュ型インフレ)

今のインフレの原因は「悪いインフレ」に該当します。

そのため、景気低迷のデフレスパイラルから好転したと断言できる状況ではありません。

悪いインフレの場合、国内消費は減少し、企業の利益は上がらず、収入が増えることは難しいでしょう。

夫婦2人の老後に不足する4000万円を補う方法

テレビ朝日で放送された内容では、これから毎年3.5%の物価上昇すると10年後には2800万円、20年後には4000万円不足するという試算でした。

41年ぶりの上昇率となった、2023年の消費者物価指数は3.1%の上昇です。

そのため、毎年3.5%の上昇するとはかぎりませんが「備えあれば憂いなし」と言うように、いまできる対策を実践していきましょう。

貯蓄を投資に回す

貯蓄だけでは、物価上昇や為替リスクに対応するのは難しいため、貯蓄を投資に回すことが有効です。

悪いインフレの要因で、なかなか収入が増えていかないのが現状です。

そのため、銀行預金で貯蓄するだけではなく、将来に備えて投資で資産形成を考えましょう。

年金の資産形成にぜひ活用したいのが、新NISAとiDeCoです。

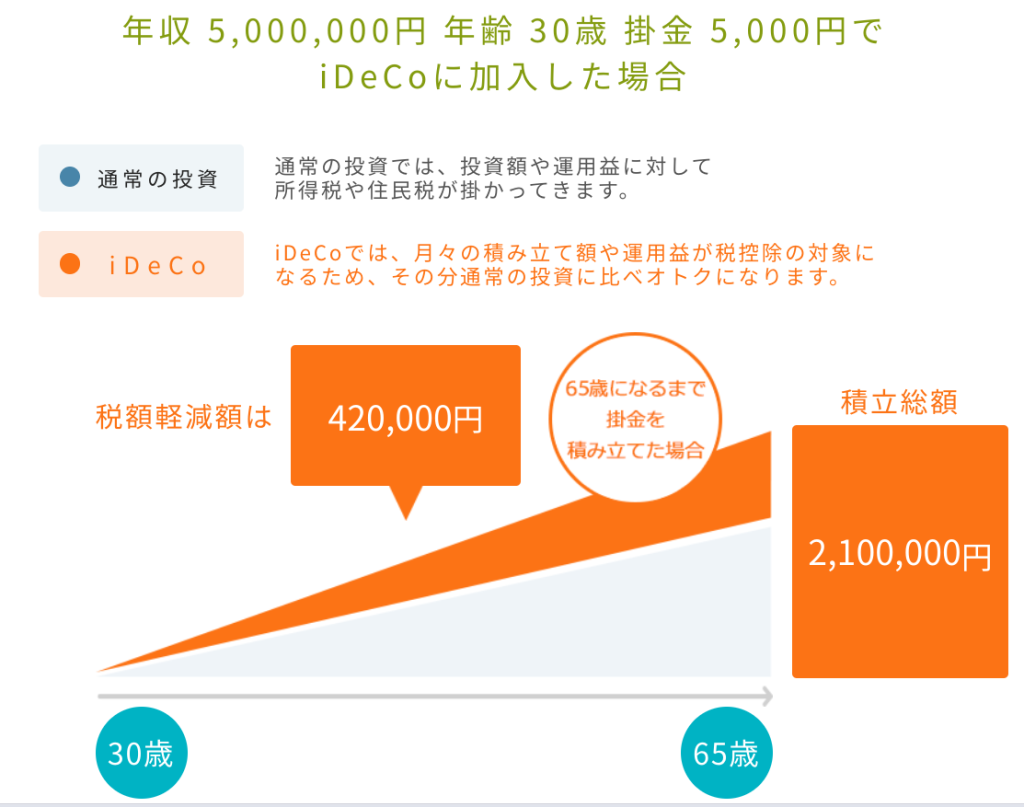

・iDeCo

iDeCo(個人型確定拠出年金)は、老後資金を効率的に準備する方法の一つです。

毎月一定額を積み立て、税制優遇を受けながら資産を増やすことができます。

運用益も非課税であり、長期的な資産形成に適しています。

例えば、年収500万円の人が毎月5000円をiDeCoに30歳から65歳まで積み立てた場合、35年間で約2100万円の資産が形成されます。

参考:iDeCo公式サイト「税制優遇シュミレーション」にて作成

このように、iDeCoを活用することで、老後資金の不足分を補うことができます。

iDeCoのメリットを下記の記事に詳しく説明しておりますのでご覧ください。

・新NISA

新NISA(少額投資非課税制度)も、老後資金の形成に役立つ制度です。

つみたて投資枠と成長投資枠合わせて年間360万円までの投資額に対して、配当金や売買益が非課税になります。

これにより、より多くの資産を効率的に増やすことが可能です。

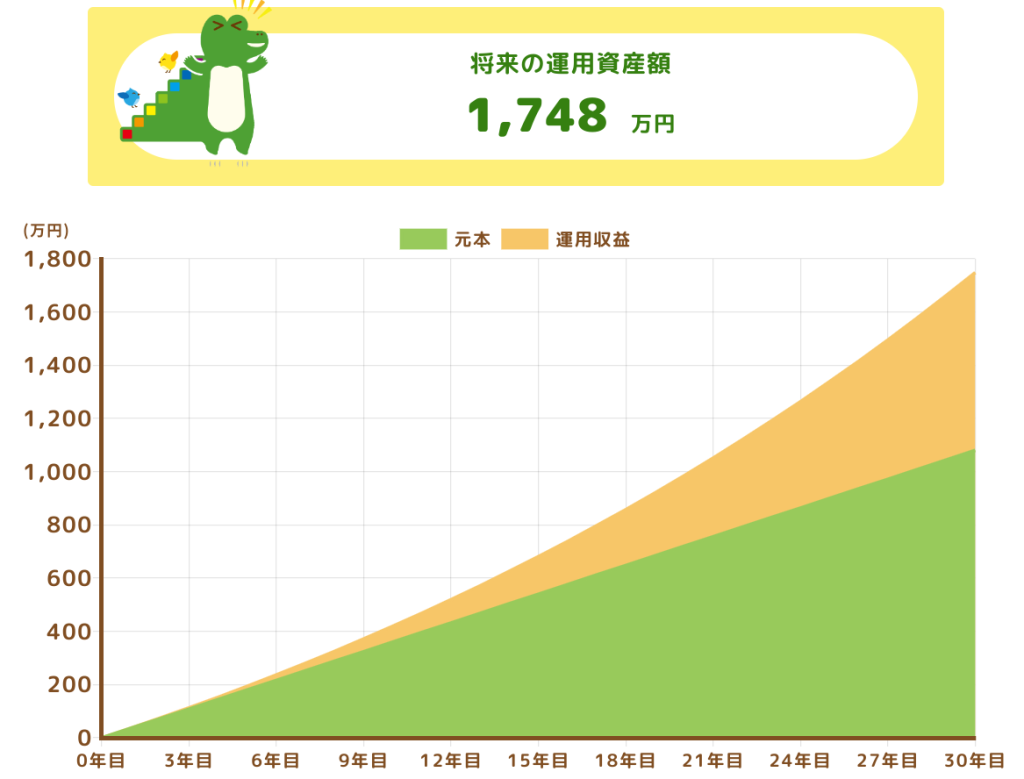

例えば、新NISAを活用して毎月3万円を投資し、年利3%で運用した場合、30年間で約1748万円の資産が形成されます。

参考:金融庁「つみたてシュミレーター」にて作成

新NISAのくわしい制度内容については下記の記事に記載しておりますのでご覧ください。

健康に気をつけて、できるだけ長く働き収入を増やす

定年後も働き続ければ、年金以外の収入が得られます。

パートタイムや契約社員として働き、年金だけでは不足する生活費を補えます。

働き続ければ社会とのつながりができて、収入面だけではなく、健康面や精神面にも良い影響を与えるでしょう。

お金があっても体が健康でなければ、好きなことができない可能性があります。

人生100年時代の中で、できる限り健康寿命を伸ばすことが大切です。

まとめ

老後に夫婦2人で4000万円が必要とされる背景には、インフレが関係しています。

これに対応するためには、物価上昇を考慮した生活費の見積もりや、貯蓄を投資に回すこと、そして可能な限り長く働き続けることが重要です。

老後の資産形成に不安がある方は、私たちあしたばにご相談ください。

しっかりとした老後資金の準備を一緒に進めていきましょう。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓