iDeCoに加入するメリットは大きく分けて2つあり、強制力と税優遇です。

特に、強制力についてはiDeCoならではの魅力と考えることもでき、それぞれのメリットの詳細を順に確認しましょう。

メリット①強制力

iDeCoには引き出し制限があり、積み立てたお金は原則60歳まで引き出すことができません。

実は、この「60歳まで引き出すことができない」という点がiDeCoの最大のメリットともいえます。

後述しますが、iDeCoのもう1つのメリットとして税優遇があり、税金の関するメリットばかりが強調されているのが実情です。

インターネット上の記事やFPからのアドバイスとして、「60歳まで引き出せないのは換金性(流動性)が低すぎるからiDeCoはやらないほうがいい」という情報を得た人もいるのではないでしょうか。

しかし、老後資金を準備する上で大切なのは「定期的に、さらに自動的に積み立てて、簡単に引き出すことができない仕組みを作ること」です。

老後資金を貯めようと意気込んでも、多くの人は途中でお金を引き出したり、積み立てをやめてしまいます。

途中で引き出したり、積み立てをやめないほうが老後の自分が豊かになると分かっていても、人はなかなか合理的な行動が取れないものです。 なお、iDeCoの強制力は決して「60歳まで原則引き出すことができない」という点だけではありません。

入口の強制力

iDeCoを利用して積み立てる場合、給与天引きか口座引き落とししか選ぶことができません。

つまり、定期的かつ自動的に積み立てを継続できます。

出口の強制力

繰り返しになりますが、iDeCoは原則60歳まで引き出すことができません。

死亡時や高度障害状態に該当した場合はこの限りではありませんが、引き出す条件は非常に厳しいといえます。

入口と出口、2つの強制力があるからこそ、老後資金を確実に増やしていくことができます。

メリット②税優遇

DeCoのメリットの2つ目として、税優遇があります。

iDeCoと聞くと、「税金が安くなる?」といったイメージを抱いている人もいるのではないでしょうか。

税優遇について、もう少し詳細にお伝えすると、iDeCoは拠出時(お金を支払い積み立てるとき)・運用時・受給時のそれぞれの段階で、iDeCoを利用しているという理由で税金の負担が軽くなる優遇措置があります。

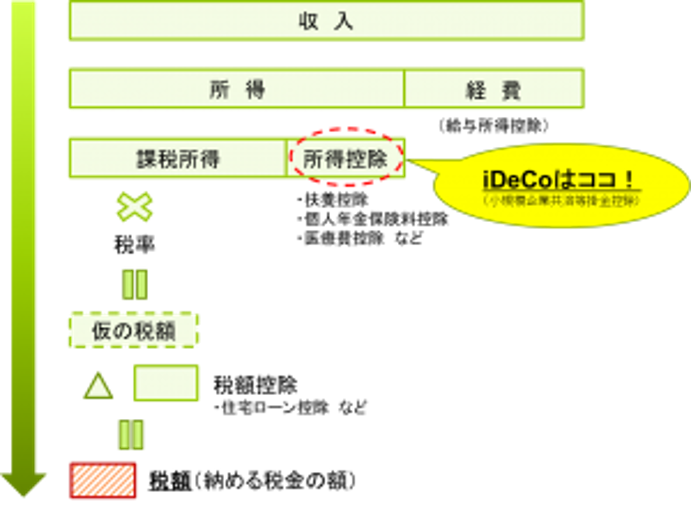

中でも、一番インパクトがあるのが拠出時に積み立てた金額が全額所得控除になる点です。

iDeCoの仕組みを理解する上でぜひ知っておきたい所得控除と税金を計算する仕組みも併せて、以下で解説します。

※受け取り時の税制については、別記事で詳しく解説予定ですので、今回は概要を記載します。

拠出時

結論からお伝えすると、iDeCoは積み立てた金額の全てが所得控除にでき、所得から大きな金額を差し引くことができ、結果として税金の負担が軽くなります。

しかし、拠出時のメリットを理解する際に、まずは所得控除の考え方を理解することが必要です。

私たちが納める税金は、基本的に「どれくらいの収入があるか」という点を軸に計算されます。

税金を計算する際に、収入から一定の金額を差し引くことができるルールがあり、これを所得控除といいます。

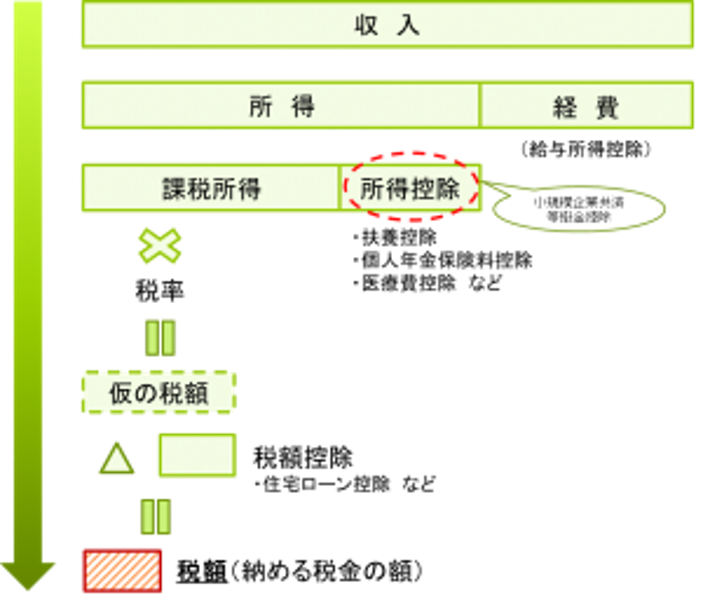

今回は所得税を計算する仕組みを下の図で確認しましょう。

1.収入から経費を差し引き、所得を算出する(会社員は給与所得控除を差し引く)

2.所得から所得控除を差し引き、課税所得を算出する

3.課税所得に応じた税率をかけて、一旦仮の税額を出す

4.仮の税額から税額控除を差し引く

5.最終的に納める税金の金額がわかる 上記のような流れで税金は計算され、iDeCoに加入していると、2の所得控除が利用できます。

所得控除の仕組みを知れば、iDeCoに加入することによる拠出時のメリットは非常に大きいことがわかるでしょう。

まずは拠出時のメリットを、上記の図を参考にしながらしっかりと理解しましょう。

運用時のメリット

一般的に、預貯金の利息や投資信託などの運用益には、20.315%の税金が課されます。

しかし、iDeCoを活用しながら運用した場合の利益には税金が一切かかりません。

つまり、本来なら税金として差し引かれる分の資金も再度運用に回すことができ、より有利に運用ができます。

受け取り時のメリット

iDeCoを活用し、お金を積み立てているときは掛金が全額所得控除、運用時は利益が非課税です。

とはいえ、誰しも「積み立てが終わり、お金を受け取るときはどうなるの?」という点は誰もが気になる点かと思います。

iDeCoの受け取り時については、一定の税金がかかることが原則です。「受け取るときも課税されない」と考える方がいますが、これは間違いです。

しかし、受け取り時に課税されるとはいえ、ここでも各種控除が使えます。

ポイントとなるのは、受け取り方です。

①一時金で受け取る

②年金で受け取る

③一時金と年金を組み合わせて併給する ※③の併給は、金融機関(運用管理機関)によっては選択できないことがあるので、併給を考えている人は加入時に確認すると良いでしょう。

一時金受け取りの場合

積み立てたお金を一括で受け取る場合、税金の計算上は退職所得に分類されます。

退職所得は以下の計算式を用います。

退職所得={(収入金額-退職所得控除)×1/2}

ここで確認しておきたいのが退職所得控除であり、退職所得控除は以下のように計算されます。

※iDeCoを受け取る際の退職所得控除は、積み立て期間を勤務年数とみなして控除額が決まります。

| 加入年数 | 控除できる金額 |

| ~20年 | 40万円×加入年数 |

| 20年~ | 800万円+70万円(加入年数-20年) |

(例)

15年間iDeCoに加入していた場合の退職所得控除は600万円

30年間iDeCoに加入していた場合の退職所得控除は1,500万円

上記のようにある程度まとまった金額を控除できるため、「税金がかからない」というケースも少なからずあります。

退職所得の算出に用いられる式は

退職所得={(収入金額-退職所得控除)×1/2}であり、退職所得控除を使ったあとの金額に2分の1をかけて計算します。

つまり、一時金形式でiDeCoの積み立て金を受け取る場合は、大きな所得控除がある点を覚えておきましょう。

年金形式で受け取る場合

iDeCoを利用して積み立てたお金を年金形式で受け取る場合は、一時金形式でお金を受け取る際と同様に、所得控除があります。

年金形式の場合は、公的年金と同じ雑所得に分類されます。

なお、年金形式で受け取る場合は金融機関によって受け取り機関や受け取り回数が違うため、自分が望むパターンでの受け取りができるのか事前に確認することが有用です。

雑所得の計算方法は以下の通りです。

収入金額-公的年金等控除額=公的年金等の雑所得

※公的年金等に係る雑所得の速算表についてはこちら

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

つまり、公的年金等の控除があるとはいえ、他の公的年金などの受け取り額が多ければ、税額も大きくなり、雑所得は総合課税されるという点にも注意が必要です。

不動産所得など他の所得もある場合は、高い税率が課される可能性があることは知っておくと良いでしょう。

一時金と年金を併用する場合

併用する場合は、一時金受け取り部分は退職所得としての税額が課され、年金受け取り部分は公的年金などの雑所得の税額が課されます。 iDeCoの積み立て金の受け取り方法の詳細は、別記事で詳しく解説します。

まとめ

強制力と税優遇は、資産形成を考える上で利用しない手はなく、積極的にiDeCoの利用は検討したいものです。

今回はiDeCoのメリットを解説しましたが、すべての人に等しくメリットとなるかというと、決してそうではありません。

例えば、扶養内で働く主婦(夫)や専業主婦(夫)など、そもそも収入が低かったり収入がなければ、税金がかかっていないことも多く、税優遇のメリットはほぼないと言えます。

「私がiDeCoに加入したらどれくらいのメリットがあるんだろう」

「iDeCoに関する説明を実際に聞いてみたい」

iDeCoに関する悩みや疑問は人それぞれですし、状況もさまざまです。

当センターでは、ご相談者さま1人ひとりに応じたiDeCo加入をご提案しており、iDeCo制度の概要から説明しています。

強制力と税優遇、この2つをメリットをしっかりと活かしながら、iDeCoで老後資金準備を始めましょう。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓