団体信用生命保険とは債務者(お金を借りた人)に、住宅ローンの返済中に契約者が死亡した及び高度障害になった場合、住宅ローンの残債が一括返済されてローン残高がなくなる保険をいいます。

(※通称「団信」と呼ばれ、こちらの記事でも以降は「団信」と表記します。)

団信は、基本的に住宅ローンを組む時には加入が必須で、住宅ローンと合わせて申し込み手続き・契約をします。

これまでの団信の保障内容は死亡保障のみのシンプルなものが多く、2001年頃から死亡保障に加えてガンなどの疾病に対する保障特約がついているものなどラインナップが増えてきました。

さらに、昨今も各銀行が商品開発に力を入れていて、様々な商品が用意されています。

たくさんの種類があり、内容を把握することが難しくなってきている団信。

こちらの記事では団信の種類や特徴、注意事項などのポイントを解説していきます。

団信(団体信用生命保険)の主な目的

そもそも、なぜ団信は必要なのでしょうか?

答えは、団信は借り手と金融機関双方のリスクを軽減し、安心して取引を行うための重要なツールとなっているからです。

まずは、団信の目的や必要性について説明します。

万が一の際の住宅ローンの返済を保障するため

債務者(お金を借りた人)が突然の事故や病気で亡くなったり、重い疾患に罹患した際、以後の返済が困難になることが想像できます。

住宅ローンは何千万円単位の大きな金額であることが多く、債務者に万が一のことがあった場合に、例えばローンの残債を家族が払っていかなければいけないと考えるとどうでしょうか。

仮に配偶者が専業主婦(夫)だった場合、債務者が亡くなってしまうとローンを返していくことは非常に難しいですよね。

団信に加入していると万が一のことがあった場合住宅ローンは保険金によりゼロとなり、残された家族が経済的な困難に直面することを防ぐことができます。

金融機関のリスクを軽減するため

逆に、金融機関側から見ると、団信は貸し付けた金額の返済リスクを軽減する手段として位置づけられています。

債務者が亡くなる、もしくは大きなケガや病気でこれまで通りの返済が難しくなった場合、金融機関からすると、計画通りローンを回収することができません。

団信があることで、返済リスクを軽減でき、(金融機関として)安心して融資することが可能です。

団信の基本的な種類

一般団信

通称「一般団信」は、最も基本的な団信の形態であり、債務者が死亡した場合や重大な障害を負った際に、残されたローンの返済を保障するものです。

債務者が亡くなってしまうという突然の事態が発生した場合でも、この一般団信により住宅ローンはなくなり、遺族の経済的な負担を大幅に軽減することが可能となります。

一般団信の保険料に相当するお金は住宅ローンの金利に含まれており、金利の上乗せなどなく利用することができます。

疾病保障付団信

「疾病保障付団信」は、一般団信の保障内容に加え、特定の疾病に罹患した際の返済をサポートするタイプの保険です。

例えば、がんや心筋梗塞、脳卒中などの重篤な疾病にかかった場合、通常の生活費だけでなく医療費も増大します。

この時、疾病保障付団信があれば、ローン返済の負担を減少させることができ、経済的な安心感を得られるでしょう。

この疾病保障付団信は各銀行でさまざまなタイプが展開されており、保障範囲や保険料はそれぞれ異なります。

通常、疾病保障付団信の保険料は住宅ローンの金利に上乗せして支払うことがほとんどで、銀行や商品内容によって変わりますが0.1%〜0.3%程度で用意されていることが多いです。

ワイド団信

「ワイド団信」は、通常の団信よりも引受条件を緩和し、健康上の理由から他の団信に加入できない方でも加入できる可能性がある商品です。

保障の範囲は一般団信と同じく、借り手が死亡した場合や重大な障害を負った際に、残されたローンの返済を保障するものになります。

注意点としては、保険料が無料ではないことで、引受条件を緩和する分保険料がかかり、疾病付団信と同様に住宅ローンの金利に上乗せされます。

銀行によって上乗せ金利は異なりますが、0.3%程度で取り扱いをしていることが多いです。

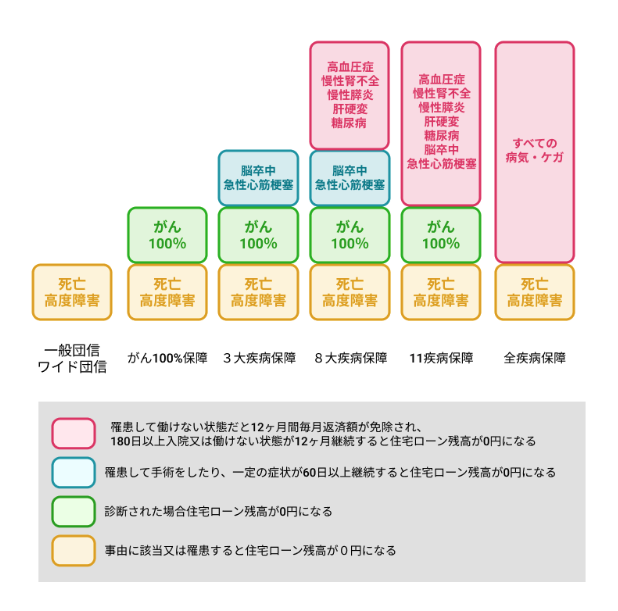

疾病保障付団信種類と特徴

疾病保障付団信は各銀行によって様々な種類があることを説明しましたが、実際どのような商品があるのでしょうか。

主要な団信の種類と保障内容の特徴を紹介しますのでご参考にしていただければと思います。

(引用:モゲチェックHPより)

もちろん上記以外にも商品があり、実に様々な商品が用意されています。

また同じような商品でも銀行によって、保険料すなわち住宅ローンの金利上乗せ幅は違いますので、保険料、保障内容など総合的に比較することがポイントです。

団信を検討する際の注意事項

①誰でも加入できるわけではない

住宅ローンを借りる時は基本的に団信の加入が義務ですが、持病がある場合など健康状態によっては保険会社の審査に通らないことがあります。

そのようなときには加入条件が緩和されているワイド団信を検討すべきですが、このワイド団信も審査に通らない場合は民間の銀行で住宅ローンを借りることが難しくなり、団信加入が任意とされているフラット35などを検討することとなります。

長期固定金利を取り扱う住宅金融支援機構運営の住宅ローンをフラット35といい、技術基準をクリアする住宅にのみ融資され、団信への加入が任意である点が特徴です。

保険金の受け取り条件は商品によって様々

商品の名前に惑わされず、保険金を受け取れる条件をきちんと確認してから加入する団信を選ぶことが非常に大切です。

一般団信は分かりやすいですが、疾病保障付団信は対象の病気に罹患しただけでは保険金を受け取れず、所定の状態が一定期間継続すると保険金が受け取れるというものも多いです。

また、銀行や商品によっても内容が様々なため注意が必要です。商品内容は細かく、ホームページなどでは分かりにくい部分が多いので気になる場合は各銀行に問い合わせると良いでしょう。

利用の途中で種類の変更ができない

団信は、一度契約して融資が始まってしまうと種類の変更ができません。

利用の途中で「あの保障も付けておけばよかった」ということにならないようにじっくりと検討するようにしましょう。

まとめ

この記事では団信の目的や必要性、また商品の種類や注意点などについて解説しました。

銀行によって保障内容や保険料としての住宅ローン金利上乗せ幅が変わる点、加入時の注意事項などがポイントです。

契約して住宅ローンの利用が始まった場合は途中で団信の種類を変更することはできないため、保障内容など詳細をきちんと確認して選ぶようにいたしましょう。

疾病保障付団信は初めて登場した2001年頃から商品のラインナップが今も増えている状況であり、過去に住宅ローンを組んだ方は当時より団信の種類が増えていることが多いでしょう。

金利水準もここ数年低くなっているため、団信の保障内容が心配な場合は住宅ローンの借り換えを検討することもおすすめです。

月々の支払いも安くなり団信の保障内容も充実するといった可能性もあります。

「どのような保障にすれば良いのかわからない」「マイホームを購入したいけれど現状の預貯金で大丈夫だろうか」など迷われる方は、ぜひお気軽に弊社FPまでご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓