主に高齢者の方向けのCMなどで耳にする「リバースモーゲージ」という言葉、皆さんはどのようなものかご存知でしょうか?

リバースモーゲージにはさまざまなメリットがあるものの、リバースモーゲージの活用が向いている人もいれば、向いていない人もいます。

本記事ではメリット・デメリットを踏まえながら、リバースモーゲージの利用を検討するにあたり有効なケースをご紹介します。

Tweet

リバースモーゲージとは

リバースモーゲージとは、自宅を担保に入れて融資を受ける(お金を借りる)仕組みです。

自宅に住み続けながら融資を受けることができるため、住環境を変えずに資金繰りができる点が大きな魅力といえます。

制度の種類としては、銀行などの民間の金融機関から借入れを行うタイプが主流ですが、社会福祉協議会などが運営する公的な社会福祉制度としてのサービスもあります(※リバースモーゲージの種類については記事後半で詳しく解説します)。

まずはリバースモーゲージのメリット・デメリットを知った上で、リバースモーゲージの活用がどのような場合に有効かを考えていきます。

リバースモーゲージのメリット

リバースモーゲージの主なメリットは以下の通りです。

- 住まいを確保しながら毎月の住居費の支払いを抑えることができる

- 配偶者の居住リスクを回避できる

- 元金の返済方法が選べる

1.住まいを確保しながら毎月の住居費の支払いを抑えることができる

リバースモーゲージの最大の特徴とも言えるメリットです。

担保に入れた自宅にはそのまま自分の名義で住み続けることができ、亡くなるまで変わりません。

また、月々の支払いは(原則として)借りた分の利息のみですので、住居費としての費用負担を抑えることが可能です。

2.配偶者の居住リスクを回避できる

契約時に、配偶者は物件共有者として連帯保証人になりますので、契約者が亡くなった後も配偶者による借り換えとして更新され、そのまま自宅に住み続けることができます。

ただし、契約者死亡時に配偶者に十分な返済能力がないと判断された場合には更新ができない場合もありますので、契約者の死後の資金繰りについても予め考えておきましょう。

3.元金の返済方法が選べる

リバースモーゲージの元金返済は基本的には担保である自宅を売却することによる一括返済となりますが、もし相続人の自己資金で元本が補えるようであれば、自己資金による返済も可能です。

具体的には、相続人自身の貯蓄による返済ももちろん該当しますが、金額が大きいため、契約者死亡時に生命保険等により支払われるまとまった一時金で返済する場合が多いでしょう。

また、商品によっては自宅以外の資産(車、絵画、他の不動産等)で負債額を補う「代物弁済」ができるものもあります。

リバースモーゲージを利用しながらもどうしても自宅を残したいという場合には、いざという時に不動産売却金額相当の一時金を捻出することができるよう、事前に備えておくことも大切なポイントです。

リバースモーゲージのデメリット

それでは、リバースモーゲージのデメリットを詳しく見ていきましょう。

- 長生きするほど資金を使う可能性がある

- 生存中に融資極度額が見直されることも

- 金利変動リスクがある

1.長生きするほど資金を使う可能性がある

長生きをすることは本来望ましいことではありますが、長生きすればするほど生活費をはじめ、医療費やレジャー費等、総合的にかかる費用は当然膨らんでいきます。

リバースモーゲージにおいても、契約期間は元金を返済しない限り”契約者が死亡するまで”ですので、長生きすればするほど融資額が大きくなる可能性があります。

融資額が大きくなればそれだけ利息も発生しますので、長生きしたときのことも踏まえて融資を受ける頻度やタイミングは計画的に考えなければなりません。

2.生存中に融資極度額が見直されることも

リバースモーゲージによって受けられる融資額には上限があり、これを融資極度額といいます。

融資極度額は、担保となる自宅の評価額をもとに各金融機関の基準に則り決められますが、定期的に見直されるところがほとんどです。

見直しの際に、もしも担保評価額が先の評価額よりも下回っていた場合には、それに伴い融資極度額も縮減される可能性があります。

融資極度額が縮減された際、既に借り入れた金額が見直し後の極度額を上回っていた場合には、超えた分を定められた期間内に支払わなければなりません。

融資額の相場は、自宅を売却した価格の50~60%程度が一般的です。

融資極度額を少しでも上げるためには、自宅の不動産的価値がどれほどのものかを金融機関にアピールする必要があります。

このため、事前に自分で不動産会社の査定書をもらっておき、それを金融機関へ提出すると融資極度額を上げてもらいやすいでしょう。

3.金利変動リスクがある

リバースモーゲージは基本的に変動金利型のため、金利が上がれば月々に支払う利息の増加はもちろん、借入額も増え、想定よりも早く融資極度額に達してしまう危険があります。

超低金利時代の今だからこそ、金利上昇リスクは覚悟しておかなくてはなりません。

リバースモーゲージと、各制度の違い

リバースモーゲージ以外にも、自宅を使った資金づくりを目的とした制度はあります。

各制度の詳細と、リバースモーゲージとの違いを見ていきましょう。

公的な制度との違い

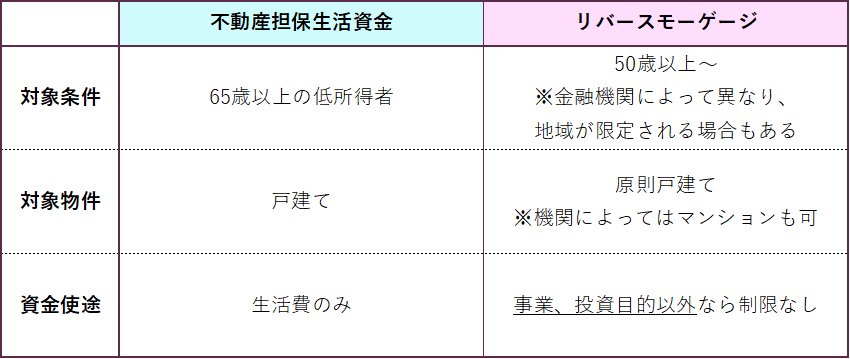

冒頭で少し触れたように、リバースモーゲージには社会福祉協議会などが運営する公的な社会福祉制度として、「不動産担保生活資金」を貸し付けるサービスもあります。

民間のリバースモーゲージとは、対象の年齢と物件、そして資金使途に大きく違いがあります。

※厚生労働省ホームページ「生活福祉資金貸付条件等一覧」を参考に、筆者にて表作成

※厚生労働省ホームページ「生活福祉資金貸付条件等一覧」を参考に、筆者にて表作成

民間のリバースモーゲージはより充実したセカンドライフを見据えているのに対し、不動産担保生活資金は年金だけでは生活ができない低所得者の救済措置を目的としていることが大きな特徴です。

その分、融資額は土地の評価額の70%とやや高めに設定されています。

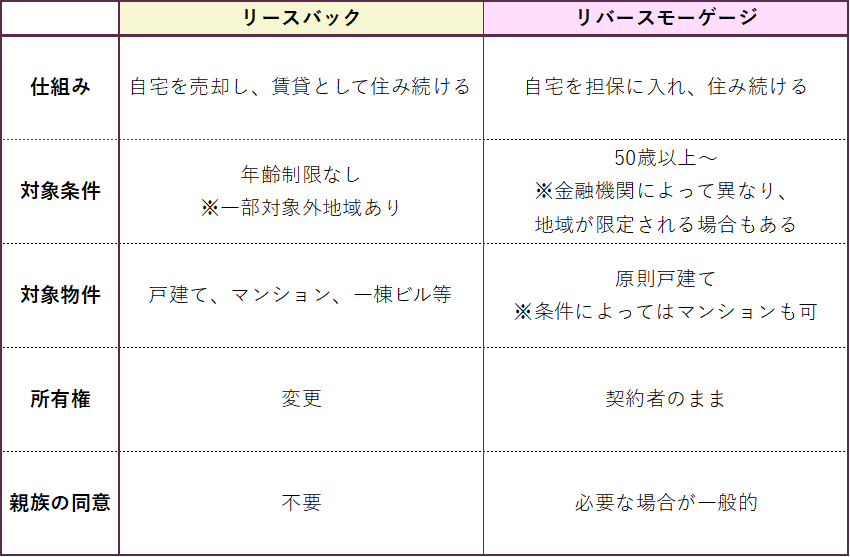

リースバックとの違い

リバースモーゲージと同じように、自宅を使って資金づくりを行う手法のひとつに「リースバック」があります。

※複数の金融機関のホームページを参考に、筆者にて表作成

※複数の金融機関のホームページを参考に、筆者にて表作成

リバースモーゲージは自宅を自分の名義のまま担保に入れて借入を行うのに対し、リースバックは自宅をまず売却し、そこに賃料を払いながら住み続けるという点が大きな違いです。

また、リースバックは年齢制限がないため若い人でも利用でき、将来的に物件の買い戻しを視野に入れた上で一時的に手放し、お金を工面するという使い方もできます。

リバースモーゲージの活用を積極的に検討すべきケース

リバースモーゲージのメリット・デメリット、他制度との違いを踏まえると、リバースモーゲージが向いているケースも自ずとわかってきます。

以下のケースに当てはまる方は、リバースモーゲージを検討してみると良いかもしれません。

- 戸建てまたは都心部のマンションに住んでいる

- 住み慣れた家でずっと暮らしたい

- 住宅ローンを完済したい

- 子どもに家を残す必要がない

- 老後の資金に不安がある

- より充実したセカンドライフを送りたい

まとめ

- 民間のリバースモーゲージとリースバック、公的な福祉制度としての「不動産担保生活資金」の違いをよく理解しよう

- 自分の状況と各制度の仕組みを照らし合わせて、最適な方法を検討しよう

- リバースモーゲージは、子どもに家を残す必要はないけれど、自分が存命のうちは持っていたいという人向き

- 将来的に家を残したい場合でも、相続人の自己資産準備をきちんと行えばリバースモーゲージでまとまった資金作りを検討することも可能

- 融資極度額を少しでも上げるには、不動産会社による査定書を用意すると効果的

リバースモーゲージは基本的には「自分の死後は自宅を手放しても良い」という人向けですが、リースバックとは違って契約後も所有し続けられるため、あとからやっぱり家を残したいと考えが変わったときにも計画を練り直すことが可能です。

また、最終的に元金の支払いができればよいので、逆にすぐに自宅を売却したいなどと状況が変わった時には売却し、その金額で元金の支払いを行うことも可能なので、柔軟性がある制度といえるでしょう。

ご自身の状況によって向き不向きはありますが、老後の資金づくりの一つの選択肢として考えてみてはいかがでしょうか。

弊社あしたばでは、お客様一人一人に合わせた老後の資金づくりのためのご相談も承っています。

また、お金に関するセミナーも随時開催しておりますので、どうぞお気軽にご参加ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓