こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

秋の深まりと共に、「今年もあと4ヶ月か」などと思う人もいるでしょう。

新しい年を迎える前に忘れてはいけないのが、そう、年末調整です。

(自営業者の方や一部の会社員の方は、年明けの確定申告を想像してください。)

生命保険料控除は年末調整で申告しておくべき事柄の1つです。

そして、この年末調整・確定申告に向けて保険会社から一斉に発送されるのが控除証明書であり、申告の際に必ず必要になる書類です。

しかし、「控除証明書をなくした!」「控除証明書って送られてくるもの!?」などと、年末調整・確定申告前に慌てる方が多いのも事実です。

今回は、生命保険料控除の概要を解説した上で、控除証明書をなくした際の対応方法をご紹介します。

(年末調整の詳細は、ぜひ過去記事をご覧ください↓)

生命保険料控除についておさらい

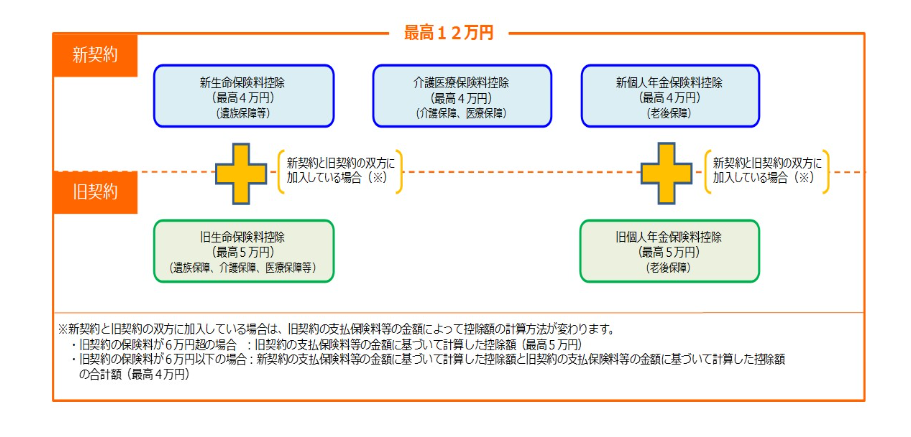

生命保険料控除とは、1月1日から12月31日までに支払った生命保険料のうち、所定の金額が保険契約者(保険料を支払っている人)のその年の所得から差し引かれる制度のことをいいます。

生命保険料控除を利用することで、結果として所得を圧縮でき、所得税と住民税の負担を軽減できる点がこの制度のメリットです。

具体的には、契約日によって新契約(平成24年1月1日以降契約)と旧契約(平成23年12月31日契約)の2つに大別されています。

出典:国税庁

この生命保険料控除を受ける際に必要なのが控除証明書であり、手元に届いたら紛失しないように正しく保管しておきましょう。

控除証明書には、何が書かれている?

では控除証明書には何が書かれているのでしょうか。

①加入している保険の種類

終身年金や個人年金保険といった保険の種類が記載されています。

②控除区分

生命保険料控除は(新契約の場合)一般・介護・年金の3つに区分されています。

そのため、加入している契約がどの控除区分に該当するのかについても、控除証明書を見れば一目で分かります。

③証券番号

保険会社が契約を管理するための番号です。

マイページにアクセスする際や、コールセンターに連絡する際に必要になることが多いため、どこかにメモしておくと便利です。

④契約者名

生命保険料控除証明書は、契約者(保険料を支払っている人)に届きます。

そのため、契約者名も控除証明書も記載されていますので相違ないか確認しておきましょう。

⑤1年間に支払った保険料

先述の通り、控除証明書は10月ごろに郵送されます。

例えば、月払い契約の場合、控除証明書を受け取るタイミングでは(10月)・11月・12月の保険料はまだ支払っていません。

しかし、年末調整や確定申告書類には、1年間に支払った保険料の総額を記入する必要があるため、控除証明書には(10月)・11月・12月の保険料を支払った場合を想定した金額が記載されているので、この点は覚えておきましょう。

控除証明書をなくしたらどうすればいい?

筆者は、新卒で生命保険会社に就職しました。

毎年、控除証明書の発送~年末調整時期は、契約者様からのお問い合わせが必ずありました。

「控除証明書っていつ発送されるの?」という疑問から始まり、毎年数人の契約者様から「控除証明書がどうしても見つからない」というご連絡を頂いたものです。

そして、たいてい勤務先の年末調整の期日ぎりぎりにご連絡を頂くため、こちらも慌てて対応する…というのが秋の恒例行事になっていました。

保険会社ごとに異なるものの、一般的に生命保険料控除証明書は10月ごろに発送されます。

生命保険料控除証明書は圧着はがき形式(ねんきん定期便と同様の形式)で届くことが多く、他の郵送物や書類に簡単に紛れてしまうため、届いたら内容を確認した上で適切に保管しましょう。

そして、控除証明書は再発行が可能です。

再発行方法は保険会社ごとに異なりますが、主に以下の方法で再発行できます。

①保険会社のコールセンターや営業担当者に連絡し、紛失したことを伝えて再発行してもらう

②マイページなどと呼ばれる契約者専用ページにアクセスした上で自分で再発行する

筆者が勤務していた保険会社の場合、本当に急ぐときは営業担当者に連絡することで即日発行が可能でした。

逆に、マイページを利用すると、1週間程度の時間がかかるという保険会社が多いです。

「明日の年末調整の締め切りまでに、どうしても控除証明書が欲しい!」といった場合は、営業担当者に連絡するほうが早く手に入るかもしれませんので、いざというときは営業担当者への連絡がおすすめです。

控除証明書の再発行は可能ですが、場合によっては即日の対応が難しいことも想定し、余裕を持って年末調整の書類を準備しておきましょう。

上記は、あくまでも一般的な保険会社の取扱いを記載しています。

加入している保険会社によって対応が異なるため、詳細は保険会社にお問い合わせください。

地震保険料控除証明書は扱いが異なる

所得控除の1つに、地震保険料控除があります。

ときどき、「地震保険料控除の証明書も、10月ごろ郵送されるのだろう」と考える方がいらっしゃいますが、これは実は間違いです。

地震保険の控除証明書は、加入した際に送られてくる保険証券にくっついていることが多いです。(たいてい証券に折り目がついていて、切り離せるようになっています)

もしくは、同封されているケースもあります。

ただし、長期契約の場合は対象年の10月ごろに送付されますので、この点は生命保険料控除と同様です。

地震保険料を一括で支払った場合は、保険期間中は2年目以降も控除対象です。

この場合、一括で支払った地震保険料を地震保険期間年数で割り、その年に支払った金額として1年分の控除対象額が記載されたハガキが届きます。

控除証明書に関する注意点

①途中で解約した契約も控除の対象になる

1年の途中で解約した保険契約があっても、その年の1月から12月までに支払った保険料があれば生命保険料控除の対象です。

手元に届く控除証明書には、「払込停止」「解約」などと記載されていますが、控除証明書に記載された金額を年末調整・確定申告時に申告しましょう。

②確定申告時に控除証明書の提出を省略できることも

所得税の確定申告書を、e-TAXを利用して申告する場合、控除証明書の記載内容を入力して送信することで控除証明書の提出を省略できます。

生命保険・地震保険の控除証明書の他にも、社会保険料や寄付金控除の証明書なども省略可能です。

詳細は、以下でご確認ください。

国税庁「確定申告書作成コーナー よくある質問」

まとめ

年末調整・確定申告で生命保険料控除を利用すると、最大12万円の所得控除を受けることができます。

手続きを煩雑に感じる方もいるかもしれませんが、国が認めている制度ですので、生命保険に加入している人は積極的に生命保険料控除を利用したいものです。

また、年末調整・確定申告の際には、単に1年間の保険料総額を転記するのではなく、加入している保険も総点検してみましょう。

「あれっ、医療保険料としてこんなに払っていたっけ?」

「保険料の負担が重くて家計を圧迫しているんだよなあ…」といった悩みを抱える方は要注意です!

弊社あしたばでは、経験豊富なFPが中立的な立場でアドバイスさせて頂きます。(もちろん保険の押し売りは一切ありませんので、ご安心ください。)

保険に関して疑問に思うこと、希望があればまずはお気軽にお問い合わせくださいね。

Tweet

大好評の「無料iDeCoセミナー」も随時開催中!