「子どもを保育園に入れる予定だけど、保育料っていくらぐらいなんだろう?」

「復職すれば収入に余裕が出るしあまり考えなくても平気?」

今回はそういった方へ向けた記事です。

こんにちは、あしたばライターのほし りょうこです。

育休中は育児休業給付金が出るものの、給与所得やボーナスが出た頃に対して収入が目減り気味…。

貯金もままならないけれど、復職後からまた頑張ろう!と思う方もいるかもしれません。

しかし、時短での復帰や新たにかかる保育料などを考慮すると、家計は現状のまま、もしくはますます厳しくなることも。

収入に対する保育料や育休中・復職後の収入の目安を知っておき、後から焦ることのないよう準備しておきましょう。

今回は、産休・育休前から社会保険に加入している方(正社員・契約社員など)を想定して、解説いたします。

復職したら家計に余裕が出る?

「育休中は収入が減るから家計が厳しいのも仕方がない、復職したらまた余裕も出るだろう」

これは、我が家でも育休に入ったばかりのころよく交わされていた会話でした。

しかし本当にそうでしょうか?

育休中の手当は給与とそう変わらない

育休中に給付される育児休業給付金は、産休が終わった翌日から支給対象となります。

育休開始から6か月までは月給の約67%

育休開始から6か月以降は月給の約50%

これが2か月に1回支給されます。

なお、初回分は審査に時間がかかることもあり申請から4~5か月かかることもあるので注意しておきましょう。

ここでポイントとなるのが、産休・育休中は社会保険料免除の対象となるということです。

(保険料免除となるだけで、加入はしたままとなります。)

健康保険・厚生年金といった、給与所得から天引きになっていたものが免除となるため、月給の約67%が支給される最初の半年は給与所得の手取りとそう変わらない金額になることが予想されます。

住民税はどうなる?

育児休業給付金は非課税なので、住民税・所得税も課税されません。

しかし、住民税は前年1年間の所得に対してかかるので、前年給与分に課税される住民税が普通徴収となることは覚えておきましょう。

(もともと給与天引きだったのが、納付書が届き自身で納付する形となります。)

2022年から育児休暇を取得、2023年から復職したとしたら、2022年は納付書を使って住民税の支払い、2023年は天引きされる住民税がない、といったイメージです。

なお、前年度の所得に対し住民税が決定するのは6月。徴収月等の詳細は割愛しているので、あくまでざっくりとした考え方となっております。

保育料ってどうやって決まるの?

では次に、保育料の目安についてです。

認可外保育園については各園が料金を定めているため、ここでは認可保育園に絞ってお伝えしていきます。

保育料の調べ方

まず、現在は「幼児教育・保育の無償化」によって全世帯における3~5歳児クラスの保育料は無償化されました。

主食費は別途かかりますが、3歳児クラス以降の保育料は大きく軽減されます。

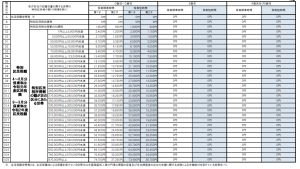

0~2歳児クラスについては非課税所得を除いて保育料が発生し、自治体や世帯所得、子どもの人数や年齢によって定められています。

お住まいの自治体のウェブサイトに保育料の表が記載されているので、復職を予定している方は事前にチェックしておくと安心です。

自治体や各家庭の状況によって細かく分かれているので一律にいくらとは言えないものの、例えば東京都新宿区の令和2年度の保育料としてはこのような表で出てきます。

(出典:新宿区 幼稚園・保育園・子ども園等の保育料について)

夫婦共働き、それぞれフルタイムで働いていたら、数万円はかかるだろう、というイメージですね。

復職後の収入に期待しすぎず常に家計を整えよう

冒頭に述べたように、「育休中は収入が減る」「復職したら収入が増える」と言ったイメージをお持ちの方も多いかもしれません。

しかし、育休中の社会保険料の免除や復職後の保育料の負担を考慮すると一概にそうとも言えません。

時短勤務+社会保険料の負担=…?

育休からの復職後は、保育園の送り迎えや子どもに合わせた生活サイクルなども考慮し、時短での勤務をする方も多いと思います。

どれくらい時短にするかにもよりますが、そうなると収入は産休・育休前の7~9割程度に。

そこに育児休業給付金では免除されていた社会保険料の控除・保育料の負担が重なると、「あれ?育児休業給付金を支給されていたころより収入が減っているのでは…?」という事態になることは珍しくありません。

どんな時でも収入に合わせて家計を整えることを意識しよう

ここまで記事を読んでいただいて、

「育休中だから家計が厳しいと思っていたけれど、復職してもそれは続くのか…」

「保育料無償化の3歳児クラスまでは余裕がなくても仕方がない」

と思ってしまった方もいるかと思います。

(かく言う私もそう考えていた1人です。)

しかし、例えば二人目を産んだら時短勤務の給与を基準とした手当で、ますます所得は減るかもしれません。

そう、今より収入が減る事態はこれからもいつ訪れるかわからないのです。

そう考えると、どんな時でもその収入の1割でもいいから貯蓄をする、収入が増えたとしてもすぐに生活水準を変えないなど、状況が変わってもある程度家計を整えようという意識をしておくと安心なのではないでしょうか。

ライフイベントに合わせてFP相談もおすすめ

そうは言ってもどうしていいかわからない、という場合はFP相談もおすすめです。

ライフプランに合わせた貯蓄の目安やその方法、子どもが生まれたらどれくらい教育費がかかるかなど、自身で解決できないお金の悩みにはプロのアドバイスをもらうのも手です。

まとめ

いかがだったでしょうか。

今回は、保育料の考え方を中心に「育休中は収入が減る・復職後は余裕が出る」という筆者自身が抱いていた思い込みを解消したいと記事を書きました。

ずっと共働きで余裕があったけれど、産休・育休をきっかけに改めて家計のことを考え始めた…という方の参考になれば幸いです。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓