この記事は、2023年までの旧NISA制度における「つみたてNISA」についての内容です。

「つみたてNISAがお得と聞いたけど、デメリットもあるの?」

「初心者の私が、つみたてNISAを始める時の注意点を知りたい!」

この記事は、そんな疑問・ニーズを持つ方向けの内容です。

「30~40代前後の資産形成層」に投資のすそ野を広げ、資産づくりを後押しする目的でスタートした、「つみたてNISA」(積み立て版の少額投資非課税制度)

前回の記事(↓)ではメリットに絞ってお伝えしましたが、今回はデメリット・注意点について詳しくお伝えします。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!

(とにかく、“分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

つみたてNISAのデメリット

一般NISAと比較して

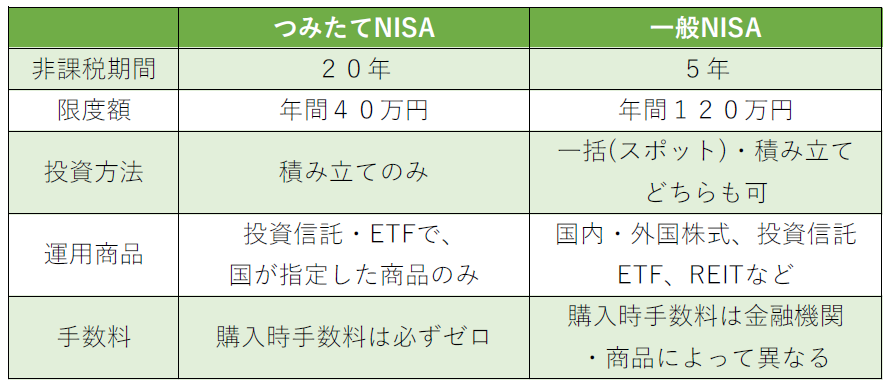

デメリット① 非課税枠(上限額)が少ない

つみたてNISAの非課税枠は「年間40万円」となっていますが、一般NISAは「年間120万円」です。

貯金等の手持ち資金が数百万から1千万円以上ある人にとっては、一般NISAの方が「今あるお金をもっと有効活用できる」場合もあります。

デメリット② 投資できる商品が限定されている

つみたてNISAは国(金融庁)が厳選した中から、投資する商品を選ぶ必要があります。

「長い歴史のある●●ファンドで投資したい」といった思いで優良な投資信託を購入したくても、、、つみたてNISA対象外の商品であれば、購入はできません。

また、自分で好きな企業の株式を買う「個別株式投資」も不可です。

それに対して、一般NISAは対象が幅広く、比較的自由に商品を選ぶことができます。

デメリット③ スポット投資(一括投資)ができない

つみたてNISAは、名前のとおり「積み立てしかできない」ルールになっています。

「コロナショックで一気に株価が下がったから、このタイミングで50万円くらい追加投資をしたいな」

といった“スポット投資(一括投資)”のニーズには対応できません。

こちらも一般NISAの場合は縛りがないので、適宜、柔軟にスポット投資することが可能です。

<デメリット②③に関する補足>

つみたてNISA口座(非課税口座)を作っていても、その枠とは別で「普通の課税口座」(特定口座)を利用する場合は、つみたてNISA対象外の商品や個別株式での投資・スポット投資も可能です。

通常の課税口座と比較して

デメリット④ 損益通算・繰り越し控除ができない

通常の課税口座を利用して、株式や投資信託での投資・運用で「利益」が出た場合、約20%の税金がかかります。

そこでもし同時に「損失」も出た場合は、「利益」が出た分の税金を計算する際に、「損失」分を差し引くことができる“損益通算”というルールがあります。

つみたてNISAでは、この損益通算ができません。

また、「損益通算してもまだマイナスが残る場合」には“繰越控除”というルールで、翌年以降の利益からも差し引くことができるのですが、、、

これも、つみたてNISAでは不可となっています。(どちらも、一般NISAでも同様です。)

基本的に、つみたてNISA・一般NISAは「利益が出てこそメリットがある」制度であり、「損失が出た場合はデメリットが生じる可能性もある」と認識しておきましょう。

iDeCo/イデコと比べて

デメリット⑤ 所得控除になるわけではない

つみたてNISAはあくまでも「利益に対してかかる税金が、かからなくて済む」制度です。

iDeCoのように「積み立てたお金が“全額所得控除”になるので、毎年の所得税や住民税が安くなる」という仕組みではありません。

※iDeCoの全額所得控除の仕組みを確認したい方はこちら↓

よって、いわゆる「節税」という観点からすると、基本的には「積み立てた分だけ税金がお得」になるiDeCoの方が圧倒的に有利といえるでしょう。

この点は誤解されている方も多いので、お気をつけください。

デメリット⑥ 強制力がとても弱い

つみたてNISAは「いつ解約(換金)してもOK、ペナルティもなし」という、非常に流動性(換金性)が高い制度です。

前回の記事でもお伝えした通り、この点はメリットである反面、デメリットの側面も持ち合わせています。

なぜなら、「投資で成果を得るには、長く続けることが最も重要」であるにも関わらず、多くの人が「いつでも解約できるなら、簡単に解約してしまう」からです。

これはデータ上からも明らか。

投資信託協会の調査によると、2019年11月末時点で「日本の個人投資家が投資信託を何年続けたか」を表す“平均保有期間”は約3.5年となっており、

その中でも、つみたてNISAによく用いられる「パッシブファンド(株価指数連動型の投資信託)」は約2.6年です。

いかに多くの方が「すぐにやめてしまう(解約してしまう)」かを物語っていると言えるでしょう。

投資を長く続けるうえでは、iDeCoのように「60歳までは引き出し不可」であったり、保険など一部の金融商品のように「契約から●●年以内の解約はペナルティあり」といった縛りがあった方が、逆にメリットとなる側面もあるのです。

この縛りは“強制力”といって、長期的に投資で成果を得るには極めて重要な仕組み。

つみたてNISAは「流動性(換金性)が高い反面、強制力が弱い」というポイントは、ぜひ覚えておきましょう。

預貯金等と比べて

デメリット⑦ 元本割れリスクあり

つみたてNISAは投資信託(またはETF)で「投資」をする制度なので、価格が上がっていけば利益が出る反面、価格が下がったときにやめてしまえば損失が発生します。

預貯金等の「額面上は元本割れしない商品」とは異なり、「元本割れリスク」は必ず存在するわけです。

投資による一定のリスクを織り込んだうえで「長い目で資産を増やしていく」ための制度ですから、当たり前といえば当たり前のことですが、、、

これから初めて投資に挑戦する場合など初心者の方は、上記をよく理解しておいてくださいね。

つみたてNISAの注意点

注意点については、制度上および金融機関によっての細かいルールがありますので、ここでは簡略的にご説明します。

詳細は弊社セミナーを受講していただくか、FP相談でご質問ください。

注意点① 一般NISAと併用はできない

つみたてNISAは一般NISAとの併用ができず、どちらかを選択することになります。

ただし、選んだ後に年をまたげば、「つみたてNISA→一般NISA」「一般NISA→つみたてNISA」のように変更(移換)することができます。

また、子や孫の名義でジュニアNISAを利用している場合、自分のNISAと合わせて子・孫の管理者になることは可能です。

注意点② 金融機関によって取扱い商品が異なる

国が選んだ「つみたてNISAの対象商品」は2020年7月6日時点で182本となっています。

ただし、その全てを取り扱っている金融機関はありません。(SBI証券や楽天証券のような大手ネット証券であればそのほとんどを取り扱っていますが)

どうしてもこれが良い!という商品があれば、窓口の金融機関選びにお気を付けください。

注意点③ 複数の金融機関では開設できない

つみたてNISAは、複数の金融機関で同時に利用することができません。

ただし、これも年をまたげば変更(移換)することが可能となっています。

前述のように、選びたい商品があるなどの理由で変更する場合もあるでしょうから、覚えておくと良いでしょう。

※注意点①③で移換する手続きには、一定のルールがあります。

注意点④ 年内に使いきれなかった分を持ち越すことはできない

つみたてNISAは1年の投資枠(限度額)が決まっていますが、その枠を使いきれずに余っていても、翌年に持ち越すことはできません。

他の注意点にも共通することですが、「あくまでも年単位」と覚えておいてください。

注意点⑤ 消費した枠は、再利用できない

つみたてNISAで投資信託等を購入して利用した投資枠は、その後に売却しても再利用(復活)できません。

NISAは基本的に「売ったり買ったり」を前提としていない制度ですので、おさえておきましょう。

注意点⑥ ロールオーバーはできない

一般NISAの場合は、5年間の非課税期間が経過すると「ロールオーバー」といって、翌年の非課税枠への持ち越しが認められています。

※これによって、5年+5年で最大10年間の非課税期間を適用することもできます。ロールオーバーは少しややこしい仕組みですので、セミナーやFP相談でご質問ください。

つみたてNISAはそもそも非課税期間が20年間と長いため、このルールは使えないことになっています。

まとめ

以上、だいぶ長くなりましたが、つみたてNISAのデメリットと注意点をお伝えしました。

この記事だけを見ると「デメリットも多いし、やめておこうかな」と思えてしまうかもしれませんが、、、

いやいや、それは勿体ないですよ!

人によっては「つみたてNISAより一般NISAの方が向いている」などのケースもありますが、基本的に30~40代前後の「これから資産を増やしていく」方であれば、ぜひ利用すべき制度といえます。

せっかく国が用意してくれた「お得な制度」ですから、もれなく活用しましょう!

ただし、前述のとおりデメリット・注意点はよくご理解のうえで、をお勧めします。

特に、「強制力がとても弱い」点は要注意!!

多くの人が3年程度でやめてしまうという事実がありますが、3年程度では十分な投資成果は期待できません。(それどころか、統計上は損失が出るリスクも大きくなっています。)

強制力が強い制度・商品も組み合わせたり、FPに相談できる環境をつくれば、始めた後も長く続けやすくなります。

ぜひ「長く続けること」を念頭にスタートするようにしましょう。

次回以降の記事で、つみたてNISAの活用法や一般NISA・ジュニアNISAとの違いなども取り上げますので、楽しみにしていてくださいね。

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的な・つみたてNISA・iDeCo等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓