「勤務先の確定拠出年金(DC/401k)で、運用・配分の見直しはいつ・どうやってすればいいの?」

「iDeCo(イデコ)を始めたけど、運用・配分はずっとそのままで大丈夫?見直しは必要?」

今回は、そんな疑問にお答えする内容です。

国民の老後資金づくりを応援するために、国は確定拠出年金(iDeCo /イデコ、企業型DC / 401k)を積極的に普及させようとしています。

ところが、確定拠出年金はやや複雑な制度で「気を付けるべき点(=注意点)」が多いため、複数回に渡って詳しく解説しています。

前回の記事で最初に「配分指定をする時」の注意点について解説しました。

今回はその続編で、確定拠出年金の「運用・配分の見直し」に関する注意点を解説します。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

確定拠出年金の運用・配分は「2つの見直し方法」がある

確定拠出年金(iDeCo/イデコ、企業型DC/401k)は、最初に決めた運用配分でずっとそのままという訳ではなく、途中で見直しができる制度です。

以下のとおり「2つの見直し方法」がありますので、概要を説明していきます。

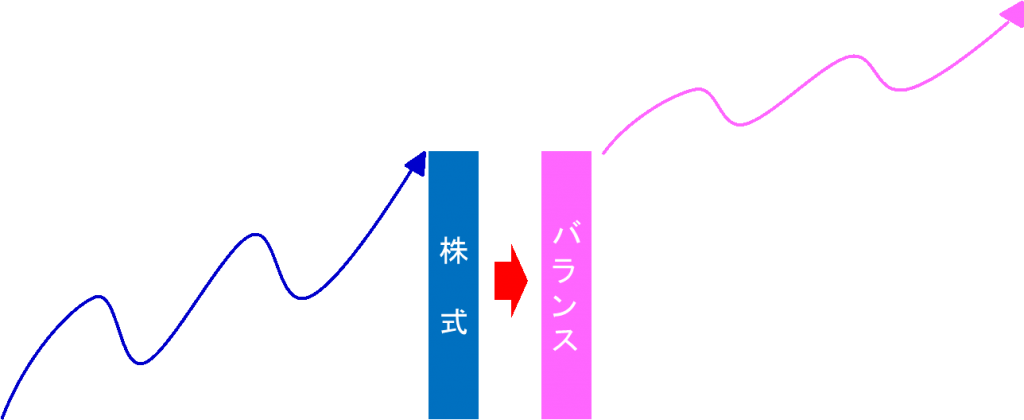

スイッチング(保有している資産・商品の見直し)

スイッチングとは、「これまで積み上げてきた資産の中身を見直し、全部or一部の運用商品を別のものに移し替えて、今後の運用を継続していくこと」をいいます。

例えば上図のように、

「これまでは●●株式型で運用してきたけど、これからはリスクを抑えて▲▲バランス型に移し替えて運用しよう」

といった見直しができるのです。

※株式型・債券型・バランス型といった運用商品の分類については↓の記事をご参考ください。

配分変更(購入する商品の見直し)

配分変更とは、「これまで毎月の掛け金を運用商品に振り分けてきた配分を見直し、全部or一部の運用商品を別のものに変更して、今後の積み立てを継続すること」をいいます。

例えば上図のように、

「これまでは●●株式型で積み立てしてきたけど、これからはリスクを抑えて▲▲バランス型で積み立てしていこう」

といった見直しができるのです。

スイッチングと配分変更は混同されてしまう方が多いので、違いをしっかりと認識しておいてください。

キーワードは、「これまで積み上げてきた資産の見直し」か「これから積み上げていく掛け金の中身の見直し」か、の違いですよ!

そもそも、運用・配分の見直しをする必要はある?

原則としては、運用・配分の見直しが必要

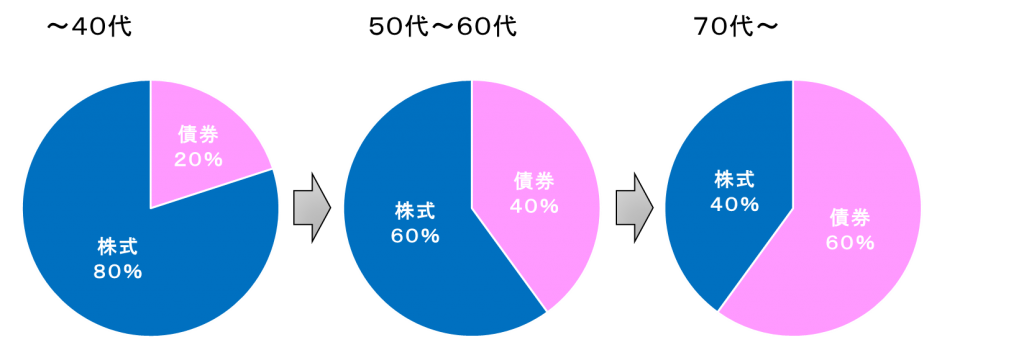

前回の記事でも書きましたが、長期的に投資・運用で成果を出していくためには、「運用の配分(ポートフォリオ・アセットアロケーション)」をその人にあった適正な状態にすることが重要になります。

資産価値そのものの成長期待はあるがリスク(変動幅)が大きい株式と、資産価値そのものの成長はないが安定性のある債券を、適度に分散・配分して一定の利回り(リターン)を得るのが投資・運用の基本スタンス。

その適度なバランスの判断基準で最も重要な要素は「年齢」と言われており、上図のように40代→50代などの節目で運用を配分を見直すことが、投資・運用におけるセオリーといえます。

※配分そのものの見直し「リアロケーション」、市場の変化に伴い配分がズレてきたときに修正することを「リバランス」といいます。

年齢以外の要素もありますが、適正な運用配分を保つために「運用を始めた後の見直しが必要」という大原則はおさえておきましょう。

「資産全体で考える」視点を忘れてはいけない

ただし、先ほどの「適正な運用配分」というのは、あくまでも「資産全体で考える」べきと前回の記事でもこのようにお伝えしました。

多くの人の場合、確定拠出年金は資産のうちのほんの一部で、他にも預貯金や投資信託や積立保険などで資産をお持ちです。

しかも大抵は預貯金が中心ですから、資産全体で預貯金の占める割合が大きい人なら、確定拠出年金の中身は「しっかりとリスクをとって成長させる」ことに力を入れるべきだといえるでしょう。

この点は非常に重要で、確定拠出年金の中身ばかりに注目して株式・債券の割合等を変えていっても、

他の大部分の資産が「預貯金や保険に偏り過ぎている」とか「ほとんど個別の株式で運用している」という状態であれば、全体としては極めてアンバランスになってしまうのです。

結論、ちょこちょこ見直す必要はない

上記をふまえ、運用・配分については「ちょこちょこ見直す必要は全くない」というのが、私たちが現場の実務を通して導きだした結論です。(あくまでも私見ですよ)

繰り返しになりますが、資産全体でみれば確定拠出年金の資産はほんの一部で、しかも多くの方は他に預貯金や保険が多く「株式の割合が少な過ぎる」状態です。

そのため、よほどのことがない限り「確定拠出年金の中身の配分が、常に株式100%」であっても、「資産全体のバランスからみれば全く問題ない」というケースが多いのです。

基本的にちょこちょこ見直すことなく、「年に1回くらい現状チェックをすればOK」と考えています。

(放置しても良いくらいですが、運用の経験値をアップさせるという意味で「年1回チェック」はおすすめです。)

“投機的”な見直しはむしろマイナスの可能性も

なお、「定期的に見直すことで、もっと増える(投資成果が向上する)」とお考えの方もいますが、その考えのもとで定期的な見直しをするのはおすすめできません。

前述のリアロケーション・リバランスといった行動をとることによって、運用成果を向上させる効果も一定程度期待はできるのですが、、、(この点については別の記事で解説します)

投資・運用に絶対はないので、その確証はありません。

むしろ、「今株価が下がっているから、このタイミングで移し替えよう」とか「上がってきているから、一旦利益確定させよう」といった“投機志向”になり始めると、多くの方は最終的に損失を被る傾向にあります。

巷では「定期的なリバランスをすればリターンがふえる」みたいなテーマの短期志向で書かれた記事をよく見かけますが、必ずリターンがふえる保証はどこにもないですから、

ぜひ冷静に、あくまでも「長期視点で増やすこと」を意識していただきたいと思います。

まとめ

私たちがお勧めするのは、

「あくまでも淡々と定期的に、ドルコスト平均法の効果(株価が下がった時に口数をたくさん買える効果)をふまえ、株価のアップダウンに一喜一憂せず継続していくこと」

という、一般生活者の投資・運用による資産づくりの王道ともいえるやり方です。

記事の前半で「見直しは必要」と書いておきながら、ちょっと逆のことを言っているようですが、「とにかく長期視点で淡々と続けることが重要」ということを最も強調しておきたいと思います。

最終的な結論として、私たちが確定拠出年金の運用見直しについてアドバイスしているポイントをまとめておきます。

- (これから始める場合)確定拠出年金を始める最初のタイミングで、しっかりと運用・配分について「自分にあった適正な配分」を決める

- (既に開始している場合)一度しっかりと「自分にあった適正な配分」について検討、見直しする

- 原則、①②で決めた配分でひたすら続けていく

- 年1回程度は現状チェック(できればFPなどの専門家と)

- 現状チェック時に「資産全体で見て」運用・配分のバランスに大きな問題があった場合のみ、見直しを検討・実施

ということで、しっかりと「自分にあった適正な配分」を決めたら、よほどのことがない限りそのまま続けていけばOK!

「自分にあった適正な配分を決めるのが難しい」という方や「そもそも全部元本確保型にしていて運用は初めて」みたいな方、「始めたけど、最近の株価をみてどうしても不安」という場合は、

ぜひお早めに、私たちのような確定拠出年金サポートに力を入れているFPに相談してみると良いでしょう。

記事に出てきたリアロケーション・リバランスについては、また改めて詳しく解説させていただきます。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓