「iDeCo(イデコ)を始めようと思うけど、運用商品の配分指定ってどうすればいいの?」

「iDeCoや勤務先の確定拠出年金(DC/401k)で配分指定をする時の、世代別のオススメ割合ってある?」

今回は、そんな疑問にお答えする内容です。

国民の老後資金づくりを応援するために、国は確定拠出年金(iDeCo /イデコ、企業型DC / 401k)を積極的に普及させようとしています。

ところが、確定拠出年金はやや複雑な制度で「気を付けるべき点(=注意点)」が多いため、複数回に渡って詳しく解説しています。

今回は確定拠出年金で「運用商品の配分指定をする時」の注意点です。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

運用商品のラインナップ

確定拠出年金(iDeCo /イデコ、企業型DC / 401k)は、窓口の金融機関(運営管理機関)もしくは勤務先で用意しているラインナップから「運用する商品」を加入者自身が選び、その配分(割合)を決める必要があります。

そのラインナップは金融機関や勤務先によって大きく異なりますが、必ず下記のタイプが含まれています。

- 「株式」を運用先にしている投資性商品

- 「債券」を運用先にしている投資性商品

- 投資性のある運用をしない「元本確保型」の商品

また、上記①②の中でも「バランス型とそうでないもの」「パッシブ(インデックス)型とアクティブ型」という分類がされており、それぞれの特徴をふまえて選ぶことになります。

(こちらの記事で詳しく解説していますので、ご確認ください。)

基本的な運用配分(割合)の考え方

適正な配分にすることは極めて重要

確定拠出年金の加入者は、用意されているラインナップから1つの商品を選択するのではなく、複数の商品を選んでその配分(割合)を自由に決めることができます。(ほとんどの金融機関は1%刻み!)

その配分(割合)のことを「ポートフォリオ*」とか「アセットアロケーション*」と言いますが、長期的に運用で成果を出していくためには、その人にあった適正な配分にすることが極めて重要な要素になります。

*厳密には、ポートフォリオは「商品をどう分けるか」、アセットアロケーションは「投資・運用する対象をどう分けるか」という定義

ここでの詳しい解説は省きますが、投資・運用の成果は「ほとんど運用配分(割合)で決まってしまう」という研究結果も出ているほど。

それくらい重要だということは、まず肝に銘じておいてくださいね。

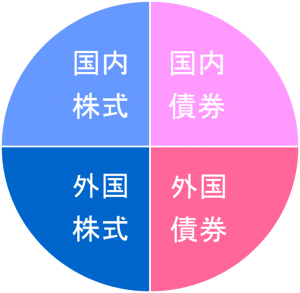

基準となる配分(割合)

基本的には「株式」か「債券」で運用していくことになりますが、上記の4分割を基準となる配分(割合)と考えておきましょう。

根拠としては、GPIFという「公的年金の積立金を運用する機関」もほぼこの割合であることがあります。

前述の記事で詳しく説明していますが、「成長力のある株式」と「安定性のある債券」をバランスよく取り入れて運用していくことが肝要なのです。

ただし、上記の4分割はあくまでも「基本スタンス」ですから、実際には加入者の年齢・収入・資産状況・家族構成から考え方まで、様々な要因によって「適正な配分(割合)」は異なります。

その中でも「年齢」はとても重要な要素なので、年齢に応じた配分について解説します。

若いうちほど「株式を多く」すべし!

結論からいうと「若ければ若いほど、株式の割合を多く」すべきです。

その理由は、「株式が唯一の成長資産」だから。

こちらも前述の記事で詳しく説明していますが、株式は「企業の長期スパンで見た時の業績や将来の成長性を反映し、ひいては世の中の経済成長を反映する」という性質を持っているため、長期的な資産価値の成長が期待できます。

逆に、短期的には資産価値の変動幅(アップダウン)が大きいという性質も持っていますが、確定拠出年金は「原則60歳まで絶対に出せない」という縛りをつけて老後資金をつくっていくツールですから、

若い時なら一時的な株価暴落等による資産価値の目減りは、全く気にする必要がありません。

それより、「長期的な成長をとりにいく」ことが極めて重要なのです。

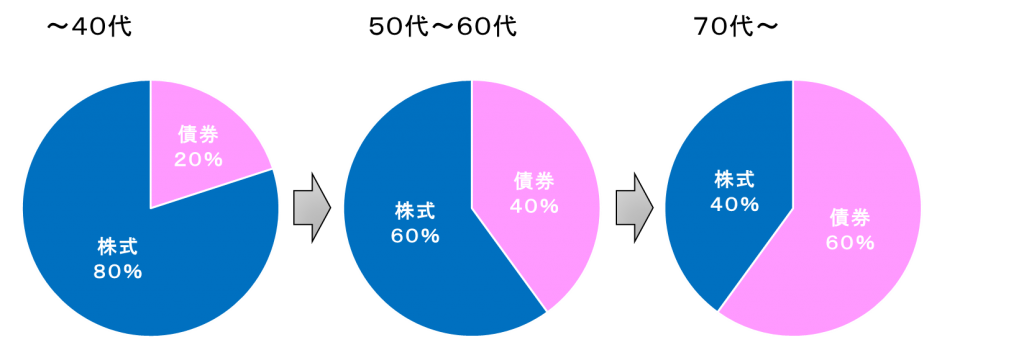

なので、上図のように20代~40代くらいまでは最低でも80%程度を株式に配分すべきと考えています。

そこから「ある程度の年齢(50代くらい)になってきたら、安定資産である債券への配分を増やす」で十分です。

上記はあくまでも一例であり「絶対こうすべき」というものではありませんが、若いうちは株式の割合を多くすべきという点は、ぜひ覚えておきましょう。

本来、運用配分(割合)は資産全体で考えるもの

このようにアドバイスさせていただくと、

「そんなに株式の割合を多くして大丈夫かな…。もっといろいろ分散して、バランスをとった方が安全なのでは?」

と不安になる方もいるかもしれません。(弊社のお客様も最初はそんな反応の方が多いです。)

「なんとなくバランスをとりたい」というお気持ちはよく分かるのですが、多くの場合、それは“非”合理的です!

なぜなら、本来の運用配分は「資産全体で考える」ものだから。

実際に米英の一般生活者は、確定拠出年金以外の預貯金や投資信託など全ての資産を合算した上で、先ほどのような「半分が株式」という運用配分でまわしています。

多くの人の場合、確定拠出年金は資産のうちのほんの一部で、他にも預貯金や投資信託や積立保険などで資産をお持ちです。

しかも大抵は預貯金が中心ですから、資産全体で預貯金の占める割合が大きい人なら、確定拠出年金の中身は「しっかりとリスクをとって成長させる」ことに力を入れるべきだといえるでしょう。

「預貯金は300~500万円で、会社の確定拠出年金は資産残高が50万円。運用配分は今のところほとんど元本確保型」

「預貯金が200~300万円、個人年金で50万円くらい貯まっていて、今からiDeCoを始めるつもり」

30代前後の方だとだいだいこんなケースが多いですが、これなら断然「株式タイプ100%」がおすすめです!

資産のうち確定拠出年金が占める割合は「ごく僅かorまだゼロ」という状態なわけですから、その中身を100%株式でリスクテイクしても、全体から見た配分(割合)としては何ら問題がない。

むしろその方が合理的という訳ですね。

もちろん、人によっては「理屈は分かるけど、どうしても心配」と感じるケースもあるでしょう。

そうした「考え方」も大事な要素ですから、その場合は無理に100%株式にする必要はありません。

あくまでも基本的な考え方として、ご自分の運用配分を決める時に役立てていただければと思います。

元本確保型は選ばない方がベター

上記のように「なんとなく不安」という心理が働き、預貯金のような形で「元本割れしない」運用をする元本確保型に配分する人もたくさんいらっしゃいます。

しかし残念ながら、それではまったくもって「運用成果が望めない」ことになります。

むしろ、こちらの記事で解説しているような物価や消費税の上昇に負けて、実質的な価値が目減りしていく可能性すらあります。

前述のとおり「原則60歳まで出せない」という縛りのもとで長い時間をかけて運用するわけですから、「長い時間をかければ増える可能性が高いもの」で運用していく方が、明らかに資産を有効活用できます。

ということで、出来る限り「元本確保型」には配分しないで、しっかりと投資性商品で長期的に資産を育てていきましょう!

まとめ

いかがでしたでしょうか?

繰り返しになりますが、あくまでも基本的な考え方をお伝えしたので、全ての人に当てはまるアドバイスではありません。

人それぞれ環境も考え方も様々ですから、運用配分・商品の選び方に正解はないのです。

ただ、「長い時間をかけてしっかりと資産を成長させていく」この重要性はぜひ念頭においていただき、これを機に「自分にとってベストな配分(割合)」を考えていただければと思います。

ちなみに僕(FP安藤)自身はというと、「全て(100%)株式に配分」しています。

僕は執筆時点で30代ですが、60歳まで20年以上期間がありますし「資産全体でみたときの配分としては、決してリスクを取り過ぎではない」と判断しているからです。

(他にもNISA口座や変額保険で株式タイプの投資信託を活用しているので、一般の同世代よりは株式の割合がだいぶ多いですけどね^^;)

私たちにFP相談でいらした方には、そんな「FP自身がやっている資産配分・運用配分」についても、包み隠さずお伝えしています。

人に開示できるくらい自分自身が信念を持って配分しているからこそ、お客様の「配分決め」についてアドバイスができると考えていますので。隠す必要はありません!

ぜひ聞きに来てみてください。

なお、だいぶ長くなってしまったので、「始めた後の配分の見直し」については次回以降で解説したいと思います。お楽しみに!

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓