投資を考えたときに「投資は必要ない」「投資はやらない方がいい」と言われることも多いと思います。しかし、これは本当でしょうか?

じつはこれらの意見の背景には、日本が抱える「投資理解が進んでいない」課題があると考えられます。日本はアメリカやヨーロッパに比べて投資をする比率が低く、これが投資を不要・危険と考える一因になっていると考えられるのです。

そこでこの記事では、日本における投資の現状をアメリカと比較しながら、投資の重要性について解説していきます。

日本における投資の現状とアメリカとの比較

まず、日本における投資の現状を見てみましょう。2022年8月に日銀が発表した資料「資金循環の日米欧比較」によると、日本・アメリカ・イギリスの資金保有比率は以下のようになっています。

| 日本 | アメリカ | イギリス | |

| 現金・預金 | 54.9 | 12.8 | 27.2 |

| 上場株式・投資信託・債券・出資金など | 15.5 | 53.4 | 16.3 |

| 保険・年金 | 26.7 (うちDC,iDeCo 0.5%) | 28.5 (うちDC,iDeCo 18.3%) | 52.1 (うちDC,iDeCo 14.4%) |

単位(%)

出典:資産所得倍増に関する基礎資料集(内閣官房 新しい資本主義実現本部事務局)

日本はアメリカ・イギリスに比べて現金・預金の比率が2倍以上高くなっています。一方で投資信託・債務証券の比率が低く、日本が投資に対して消極的であることが見て取れます。一方で上場株式・投資信託・債券・出資金などの比率は低く、日本は資産を堅実に保有する傾向が強いと考えられます。

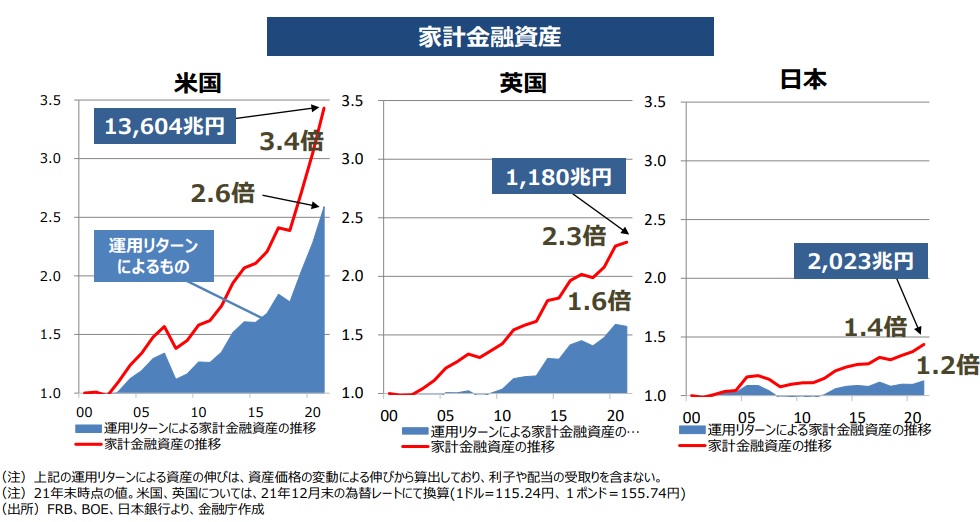

次に、日本・アメリカ・イギリスの家計金融資産の推移を見てみましょう。

出典:資産所得倍増に関する基礎資料集(内閣官房 新しい資本主義実現本部事務局)

これは、2000年から2021年までの日本、アメリカ、イギリスの家計金融資産を比較したものです。日本の増加率が1.4倍であるのに対し、アメリカの増加率は3.4倍と2倍以上の増加率を見せています。

これらのことから、日本とアメリカの家庭金融資産の伸びに差がある一因に、金融資産の保有方法の違いがあると考えられます。アメリカの資産保有方法は株式や投資信託などの投資商品がメインであり、これらの運用リターンによって家計金融資産が増加していると考えられるのです。

ちなみに、イギリスの投資商品保有率は日本と大差ありませんが、投資の性質が高い年金である、DC・iDeCoの保有率が高いことが家計金融資産の増加につながっている可能性があります。

国が投資を勧める理由

国が投資を勧める理由は、投資による個人収入及び資産の増加と、投資による経済の活性化にあると考えられます。投資を促進する政策の一つに、非課税で投資できるNISAがあり、制度が拡充・恒久化されることからも、投資を促進したい姿勢が見受けられます。

投資商品は預金や保険商品などに比べて期待できる利率が高い特徴があると同時に、企業の資金確保という一面も持ち合わせています。これによって個人の消費拡大や企業の資産確保など、多方面から経済循環を刺激できる可能性があるのです。

貯蓄から投資への転換が必要な理由

日本とアメリカの比較から、投資は金融資産を増やすために有効な手法であることが分かりました。日本においても保有している貯蓄の一部を投資に回すことで、同様の効果が期待できると考えられます。

では、貯蓄を投資へと転換すべき具体的な理由には何があるでしょうか?ここでは、代表的な3つの理由を解説します。

「稼いでくれる資産」を作れる

投資の大きなメリットの一つに、保有しているだけで新たな資産を生み出してくれる、いわゆる「稼いでくれる資産」である点があります。例えば、株は配当金や株主優待のリターンが得られますし、投資信託はリスクが低い商品でも年利3%(複利)のリターンが期待できます。

これは、いわば自分以外にお金を稼いでくれる従業員を持つ感覚に似ています。自分が仕事をして収入を得ている傍らで、自分の資産が新たな資産を生み出すために働いてくれるのです。

最近は副業に取り組む方も多いですが、副業は基本的に自分が動かないと収入を生み出せません。しかし、投資は自分が動かなくても収入を生み出してくれます。上手く運用すれば余剰時間を生み出すことも期待でき、自分がやりたいことに集中できる環境づくりにも繋げられます。

「インフレに強い資産」を持てる

投資資産の中でも株式投資は、インフレに強い金融資産として知られています。「インフレに強い」というのは、インフレ時の物価上昇に負けずに価値が上がりやすいという意味です。

インフレで怖いのは、保有資産の価値が相対的に下がることです。例えば100円の価値を考えてみましょう。

ジュースが1本100円の場合、100円の価値はジュース1本分です。しかし、インフレでジュースが1本200円に値上がりした場合、100円の価値はジュース0.5本分に下がってしまいます。

現金の絶対的価値は変動することがないため、インフレが起こると相対的に価値が下がってしまいます。しかし、株は物価上昇に連動して株価が上がりやすい傾向があるため、相対的価値が下がりにくいのです。

ライフプランのリスクヘッジができる

投資資産が持つ「稼いでくれる資産」と「インフレに強い資産」という特徴は、何かあったときのリスクヘッジにも効果的です。

例えば、自分が病気で働けなくなった場合、自分以外に稼いでくれる存在があれば治療に専念できますし、急激なインフレでお金が足りなくなった場合、金融資産を現金化して対応することもできます。

人生にはつねに唐突な問題が起こるリスクが潜んでいます。“いざ”というときほど大きなお金が必要になる傾向があるため、投資という第2の収入源があると安心です。

「投資は必要ない」が危険な3つの理由

日本では昭和から「定年まで働いて老後を年金と退職金で暮らす」スタイルが続いてきましたが、その仕組みが継続されるのか不安を抱く人も増えています。そして、投資はその不安の対処法としても有用です。

そこでここでは、投資をしないスタイルで起こりうる3つのリスクについて解説します。

貯蓄では資産が増えない

投資をせず貯蓄だけで生活するもっとも大きなリスクは、保有資産が増えないことです。現在、日本の預金利息は金利0.01~0.1%くらいが多く、貯蓄で資産を増やすことはほぼ不可能になっています。

例えば、100万円を預けた場合、金利0.1%だと年1,000円、0.01%だとたったの100円にしかなりません。これは、ATM手数料1回分で無くなってしまう金額です。

そのため、貯蓄は実質的にお金を預けているだけの状態になっています。資産を増やしたいと考えたら、貯蓄は選択肢に向かないのです。

「投資無し」は働き続けることが前提になる

働きながら貯蓄を増やす生活スタイルの場合、資産を増やすには働くことが必須になります。貯蓄から利息も得られますが、金利が極めて低いため、資産を増やす効果は期待できません。

この働き続けるスタイルは、健康な間は問題無いですが、病気やケガなどで働けなくなった場合に資産を得られなくなる問題が発生します。

投資をしていれば投資資産から発生する収入が期待できますが、していない場合は貯蓄を切り崩すしかありません。今や日本の2人に1人が生涯でがんになるとも言われているため、リスクヘッジとして自ら稼いでくれる資産を持っておくと安心できるのではないでしょうか。

資産の多様性が無くリスクへの対応力が低い

保有資産の種類が少ない場合、資産の特徴が画一的となり、資産を減らすリスクへの対応力が低くなってしまいます。

例えば急激なインフレが起こった場合、現金と貯蓄だけで資産を保有していると、現金と貯蓄両方の相対的価値が下がるため、保有資産全体の相対的価値が下がることになります。

しかし、保有資産の一部に株や外貨といった複数種類の資産を組み込めば、資産の特徴が多様化し、このようなリスクへの対応力も多様化します。例えば、株を組み込めばインフレへの対応力が期待できますし、外貨を組み込めば円安に対する対応力が期待できます。

投資は生活や心の余裕を作ってくれる存在

投資はお金を増やす方法の一つですが、その先には生活に余裕を生み出すことや、ひいては心の余裕を生み出すという目的があります。

いくらしっかり働いて貯蓄を増やしても、老後や働けなくなったときなど、貯蓄を切り崩すときには精神的不安が伴うものです。このとき、自ら資産を生み出してくれる投資資産があれば、不安も軽減するのではないでしょうか。

長い人生の中にはさまざまなリスクが潜んでいるもの。安心した生活を送るためにも、投資をライフプランニングやリスクヘッジに活用してみてはいかがでしょうか。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓