「iDeCo(イデコ)を始めようと思うけど、勤務先の確定拠出年金制度(DC/401k)とどっちがお得?」

「勤め先に確定拠出年金制度がある場合は、そもそもiDeCoに入れないって本当?」

今回は、そんな疑問にお答えする内容です。

iDeCo(個人型確定拠出年金)とは、国が用意している「じぶん年金(老後資金)をつくるための制度」。

こちらの記事(↓)ではデメリットについてお伝えしましたが、今回は少し視点を変えてiDeCoの「気を付けるべき点(=注意点)」について詳しくお伝えします。

なお、iDeCoはやや複雑な制度で注意点が多いため複数回に分けて解説することにしまして、

今回は「勤務先(職場)に確定拠出年金制度がある場合」の注意点です。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!

(とにかく、“分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

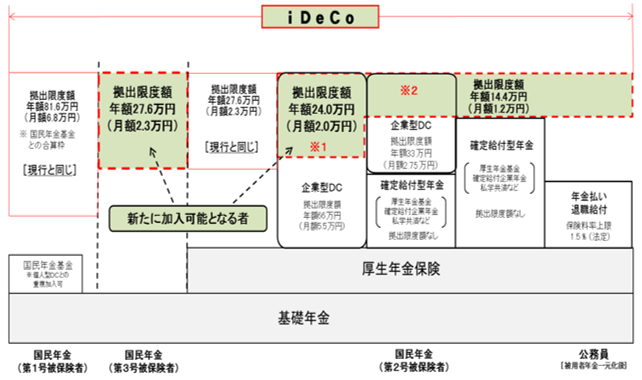

勤務先(職場)の確定拠出年金制度(DC/401k)との兼ね合い

(出所:厚生労働省)

iDeCoは2017年の法改正により、国民年金・厚生年金の保険料を納めているほとんどの方が、加入できるようになりました。

その中でも、問題視されていた「企業年金*がある会社に勤めている人は加入できない」という状態が改善されたので、非常に注目を受けました。

※ここでいう企業年金とは、①企業型の確定拠出年金制度(DC/401k)・②確定給付年金制度(DB)・③企業年金基金の何れかのことをいいます。

しかし、勤務先が企業型の確定拠出年金制度を導入していると、次のケースでは上記改正後も加入できないルールになっているので、注意が必要です。

【注意点①】マッチング拠出制度があるとiDeCoに加入できない

企業型の確定拠出年金制度(DC/401k)を導入している企業では、「マッチング拠出」という制度を採用している場合があります。

マッチング拠出とは、会社側が積み立て(拠出)してくれたお金に、従業員側が自己資金を上乗せできる制度。上乗せした分が“全額所得控除”になるので、メリットの大きい制度です。

企業年金基金連合会が作成した統計資料によると、企業型確定拠出年金を導入済みの企業のうち、約38%が本制度を採用しています。

このマッチング拠出制度を導入済みの企業に勤める従業員の方は、「iDeCoに加入できない」ルールとなっているのです。

これをふまえたiDeCo加入時の注意点として、次のポイントを押さえておいてください。

企業側の積み立て(拠出)額が少ない場合

マッチング拠出は、「企業側が積み立てしてくれた分と同額までしか、自分で上乗せできない」という決まりがあります。

なので、このような“何とも歯がゆい事態”もよく目にします。

マッチング拠出制度があるから有効活用しようと思ったけど、会社が出してくれている金額は毎月3,000円。上乗せも毎月3,000円しかできない。

iDeCoだったら、法律上は毎月20,000円までいけるはずなのに!

お勤め先にマッチング拠出制度がある場合は、企業側の積み立て金額(拠出額)を確認しておきましょう。

それでも実は、マッチング拠出はありがたい制度

上記のようなケースはよくありますので、「それならマッチング拠出なんてしない!」と思ってしまう方もいるかしれませんが、、、

いやいや、それは勿体ない!

実は、マッチング拠出はとても“ありがたい”制度なのです。

他の記事(↓)でも書きましたが、iDeCoを利用する場合は自分で「口座管理手数料」のような所定のコストを負担しなければいけません。

それに対し、マッチング拠出の場合は、そもそも企業型の確定拠出年金の規約(企業ごとのルール)により上記のようなコストは「会社持ち」となっているため、追加のコストは負担しなくて済むのです。

窓口の金融機関によりますが、iDeCoだと年間2,000円~5,000円程度は必ずコストがかかります。それが「ゼロで済む」というのは、大きなメリットではないでしょうか?

よって、マッチング拠出制度がある企業にお勤めの方は、「iDeCoに入れない!」と嘆く前に「マッチング拠出を存分に活用しよう!」と考えていただいた方が得策といえる場合があります。

ぜひ、勤め先の制度について確認しておきましょう。(ごく一部の企業で、上記コストを会社側が負担していないケースもあります。)

いわゆる“選択制”と勘違いしないように!

企業型の確定拠出年金(DC/401k)は制度を導入している企業によって、いくつかのタイプが存在するのですが、その中で「選択制・給与原資型」というものがあります。

この場合、「従業員が加入するかしないか選べる」「給与を原資として、従業員が自ら金額を決めて積み立て(拠出)する」というルールになっています。

給与を原資とするため、「自分で積み立てている」という意識が強く、マッチング拠出制度を利用していると勘違いされる方も多くいらっしゃいますが、、、

選択制・給与原資型であることと、マッチング拠出制度を採用していることは、全く別物です。

前述のとおり、このタイプは「従業員が加入するかしないか選べる」制度。よって、「加入しない」ことを選択した場合には、iDeCoに加入することは可能となっています。

ただし、実際にはむしろ「選択制・給与原資型」を利用した方が圧倒的に有利なケースもあります。

この点はかなり細かい話になってきますので、弊社セミナーを受講していただくか、FP相談サービスをご利用ください。

【注意点②】マッチング拠出がなくても、iDeCoに加入できない可能性が高い

上記は再掲の厚生労働省作成資料ですが、法改正により2017年~iDeCoは原則だれでも加入できるようになりました。

しかし、ある条件があるために、企業型の確定拠出年金制度(DC/401k)を導入している企業でお勤めの方は、iDeCoに加入できない可能性が高いのです。

その条件とは、以下の両方を満たした場合となっています。

- 企業が「加入者に対する積み立て(拠出)の限度額」を、本来の毎月55,000円→毎月35,000円に引き下げる規約(ルール)変更を実施する。

※確定給付年金(DB)等を導入中の企業では、毎月27,500円→15,500円 - 企業が規約において、iDeCoも併用可と明記する。

特に①は、一部の従業員側から見ると「不利益を被る変更」であるため実現のハードルは極めて高く、実際に上記の規約変更を実施した企業は全体の1%程度といわれています。

この条件は、前述のマッチング拠出制度の採用あり・なしとは関係ありません。

よって、企業型確定拠出年金を導入している企業でお勤めの方は、「マッチング拠出」制度を採用していない企業でも、iDeCoに加入できない可能性が高いと考えておいた方が良いでしょう。

ただ、上記注意点①②については、2020年5月に成立した年金改革法によって改善される予定です!

詳細はこちらの記事に書きましたので、確認しておきましょう。

まとめ

以上、iDeCoの加入を検討する際に「勤務先(職場)に確定拠出年金制度(DC/401k)がある場合」の注意点をお伝えしました。

大変申し訳ないのですが、iDeCoの注意点はまだまだあります。

それだけ、iDeCoは制度的にも実務的にも複雑な資産形成ツールなのです。

次回以降で「加入する時の手続き」「加入している間」「最後に受給するとき」の注意点もしっかり解説しますので、ぜひチェックしておきましょう!

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓