「医療費控除とセルフメディケーション税制って何が違うの?」

「お金がどれくらい戻ってくるの?」

この記事は、そんな疑問がある方向けの内容です。

新年になると、確定申告に関する医療費控除やセルフメディケーション税制といった言葉を耳にする機会が増えてきます。これらの制度は、病院にかかった費用や薬の購入費が所得控除の対象になる制度ですが、分かりにくいと感じている方もいると思います。

そもそも、医療費控除とセルフメディケーション税制はどう違うのか、制度の併用はできるのか、スマホから手続きできるのかなど、気になる部分も多いはず。

そこでこの記事では、確定申告に関する医療費控除とセルフメディケーション制度について解説。よくある質問にも答えていきたいと思います。

「医療費控除」と「セルフメディケーション税制」の概要

医療費控除とセルフメディケーション税制は、どちらも確定申告の際に使用する所得控除制度です。対象となる主な費用はそれぞれ、医療費控除が医療機関にかかった費用、セルフメディケーション税制が薬局やドラッグストアで販売されている特定一般用医薬品(OTC医薬品)の購入費用となっています。

つまり、ざっくり把握するなら「医療費控除=病院でかかった費用」「セルフメディケーション税制=薬局で買った薬の費用」というイメージ。具体的には細かい決まりがありますが、基本的にはこのイメージで覚えておきましょう。

まずは、医療費控除とセルフメディケーション税制の基本について解説します。

医療費控除

医療費控除とは医療費を対象とした所得控除制度です。

ここで言う「医療費」とは、医療機関で医療サービスを受けた際の費用や処方された薬の購入費用のことで、医療費控除では、1年間(確定申告対象年の1月1日~12月31日)にかかった医療費の合計額分だけ課税対象となる課税所得を減額できます。

課税所得が減額されると、課税所得をベースに計算される「所得税」と「住民税」も減額されます。基本的に全国民を対象とした制度のため、忘れずにチェックしておきましょう。

また、対象となる金額は下記の式で計算した額で、上限は200万円です。

- (実際に支払った医療費の合計額-(1)の金額)-(2)の金額 =医療費控除の対象金額

(1)保険金などで補てんされる金額

(2)10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)

なお、自分の医療費だけでなく、生計を一にする配偶者やその他の親族の医療費を合算することも可能です。そのため、子供の医療費を父に付けたり、逆に母につけたりと、状況に応じて切り替えることも可能です。

医療費控除の概要

- 対象となる費用:医療費(医療機関で医療サービスを受けた費用や処方された薬の購入費用など)

- 対象期間:確定申告対象年の1月1日~12月31日

- 対象者:基本的に全国民

- 減額される税金:所得税、住民税(課税所得が減額される)

- その他:生活を一にする配偶者やその他親族の医療費を合算できる

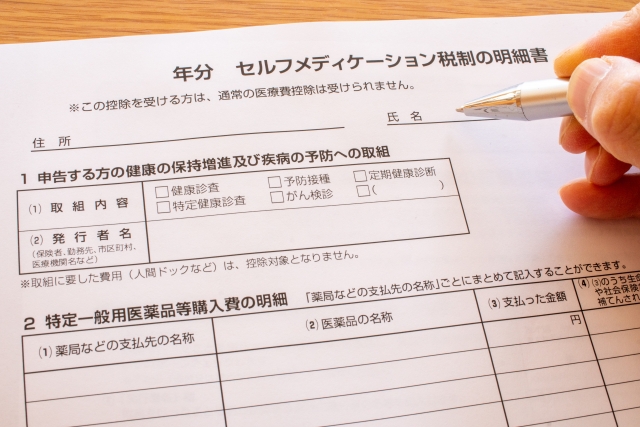

セルフメディケーション税制

セルフメディケーション税制とは医療費控除の特例制度で、特定一般医薬品(OTC医薬品)などの購入費を対象とした所得控除制度です。その年に購入した特定一般医薬品などの購入費に応じて課税対象となる「課税所得」が減額され、課税所得をベースに計算される「所得税」と「住民税」が減額されます。

特定一般医薬品(OTC医薬品)とは、薬局やドラッグストアで購入可能な医薬品のことで、市販されている風邪薬や胃腸薬、目薬などがこれに含まれます。

対象となる金額は1万2,000円を超える部分の金額で、上限は10万円です。ただ、確定申告書に記載する額は、購入額から1万2000円を減じた額となるため、10万円を計上した場合でも申告書上では8万8000円となります。

セルフメディケーション税制の概要

- 対象となる費用:特定一般医薬品(OTC医薬品)

- 対象期間:確定申告対象年の1月1日~12月31日

- 対象者:基本的に全国民

- 減額される税金:所得税、住民税(課税所得が減額される)

- その他:生活を一にする配偶者やその他親族の購入費を合算できる

セルフメディケーション税制対象商品の見分け方

セルフメディケーション税制の対象かどうかを確認するには、パッケージに記載されている「セルフメディケーション税制対象」マークを探すか、購入時レシートにある対象製品の表示を確認しましょう。

ただ、パッケージとレシート、どちらも必ず表記されているわけではありません。その場合は、パッケージから下記の分類に該当するかを確認しましょう。

OTC医薬品の種類

- 要指導医薬品

- 第一類医薬品

- 第二類医薬品

- 第三類医薬品

医療費控除とセルフメディケーションは併用不可

ここで気を付けたいのが、医療費控除とセルフメディケーション税制は併用できないという点です。

特に勘違いしがちなのが、医療費控除の対象費用とセルフメディケーション税制の対象費用を合算してしまうケース。医療費控除とセルフメディケーション税制は、どちらか一方の制度しか利用できないため、両方に該当する場合は、どちらか一方を選択して制度を利用しましょう。

医療費控除とセルフメディケーションのよくある質問

医療費控除とセルフメディケーション税制でよくある質問といえば、「お金がいくら戻るか」「申請期限はいつまでか」「スマホからでも手続きできるのか」の3つ。特に、戻ってくるお金の計算は気になる方が多いと思います。

そこでここからは、確定申告で戻ってくるお金の算出方法を中心に、よくある3つの質問に答えていきたいと思います。

確定申告で制度を使うとお金がいくら戻る?

医療費控除とセルフメディケーション税制で還付される額は、どちらも両制度によって減額された課税所得をベースに算出できます。

- 医療費控除またはセルフメディケーション税制で還付される額の算出方法

減額前の課税所得から算出した所得税と住民税 - 減額後の課税所得から算出した所得税と住民税 = 還付額

例:減額前の課税対象所得が350万円、減額後の課税対象所得が250万円の場合

- 350万円に対してかかる所得税と住民税

- 所得税20%(70万円)

- 住民税10%(35万円)

- 250万円に対してかかる所得税と住民税

- 所得税10%(25万円)

- 住民税10%(25万円)

上記の額を計算式に当てはめると…

- (70万円+35万円)-(25万円+25万円)= 55万円

所得税率の区分が300万円を境に変わることもあり、じつに55万円もお金が戻ってくることとなります。実際に100万円もの医療費がかかることは稀だと思いますが、医療費控除によって所得税率の区分が変わる場合は大きな減額が見込めます。

2021年分の申請期限はいつまで?

2021年分の医療費控除及びセルフメディケーション税制の申請期限は、2022年の確定申告期間である、2022年2月16日(水)~3月15日(火)までです。

両制度を使うには必ず確定申告書に計上する必要があります。制度単品での申請はできないため、注意しましょう。

また、確定申告の申告期間を過ぎてしまうと制度が利用できなくなってしまいます。確定申告の申請用紙は1月から税務署や市区町村の担当窓口などで配布しているため、早めに準備をしておきましょう。

スマホからでも手続きできる?

確定申告は年々簡単になっており、医療費控除やセルフメディケーション税制を含んだ手続きもスマホから可能となっています。

申告はこちらの確定申告書等作成コーナーから可能です。

作成方法はYoutubeの解説動画が用意されているため、動画の手順に従って進めていきましょう。

※2022年1月中に動画が更新される予定です

医療費控除とセルフメディケーション税制は早めの準備を

医療費控除とセルフメディケーション税制は、どちらも所得税と住民税が安くなるお得な制度です。基本的に全国民が使用できるため、忘れないように使用しておきたいですね。

しかし、確定申告の申告期間になってから準備を始めると、領収書集めや慣れない確定申告書の作成などで意外と時間がかかってしまいます。「ギリギリに深夜までかかってやっとできた」なんてことにならないように、1月から準備を進めておきましょう。

特に、制度を使って所得税率が変わる可能性がある方は要チェック。10万円単位で税金が返ってくる可能性もあります。

戻ってきたお金は自分へのご褒美にしてもいいですし、積み立てをするのもおすすめ。この機会に資産形成の第一歩を踏み出してみてはいかがでしょうか。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓