「保険に入ろうと思うけど、どれくらいの保障額にすると良い?」

「いま加入している保険を見直したい。必要(適正)な保障額ってどう計算するの?」

この記事は、そんな疑問がある方向けの内容です。

「結婚を機に保険加入を検討したい」「保険の見直しをする時はどうしたらいいか」といったご相談を、FPとしてよくお受けします。

その中でも一番多いのが、「保障額はいくらにすべきか」。

必要保障額は世帯によって様々であるため、「絶対これ」という答えはないのですが、保障額を決める上で『もっておくべき考え方』があります。

今回はザックリとですが、それを解説したいと思います。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

保障額を決める上で前提となるポイント

保険加入中に万が一のことがあった際にもらえる「保険金」の額のことを、「保険金額」と言います。(似たような単語で難しいですが、全く別物なので覚えておきましょう)

保険に加入する際は、自分(家庭)の必要な保障額に応じて、自由にこの保険金額を設定することができます。

「適正な」金額設定はとても重要

基本的には、保険金額が大きければ大きいほど、保険料(掛け金)も高くなる仕組み。

そのため、必要以上に保険金額を大きく設定すると、支出にムダが生じます。

とはいえ、逆に必要保障額よりも小さい保険金額に設定してしまうと、イザという時に「遺された家族が経済的に困窮するリスク」が生じます。

よって、過不足のない「適正な」保険金額の設定が必要なのです。

こんな決め方はダメ!

- 「とりあえず入っておけば良いだろうから、一番安いやつで」

- 「万が一の時のことがすごく心配だから、充実プランというのに入っておこう」

- 「今の保険は掛金が高いと思うから、それより安くなればOK」

保険に加入する・見直す時の「あるある」な考え方ですが、これらは絶対ダメです。

そもそも何のために保険に加入するのでしょうか?

それは万が一、病気や事故・災害で「死亡してしまった」「高度な障害状態(寝たきり等)になってしまった」時に、遺族やご自身を守るためですよね。

“なんとなく”入った安い保険では、必要な生活費や教育費をカバーできまないかもしれません。

しかしもちろん、保険はリスクをカバーしてもらえる分、それ相応のコストを払います。

高すぎる保険では、万が一が無かった時には必要以上のコスト=「捨てガネ」をたくさん払っていたも同然に。

必ず、「必要保障額」をしっかりと計算してから、保険に加入するようにしましょう。

必要保障額を決める計算式

ではいよいよ、必要保障額の決め方を見ていきましょう。

最も大事なこと。それは、「必要保障額を算出する計算式」です。

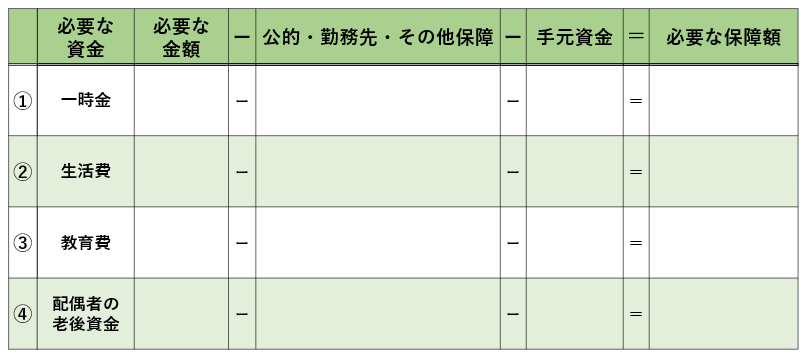

万が一の時に必要な資金の額 ー 公的・勤務先・その他の保障額 ー 手元資金の額

= 必要保障額

まず、こちらを必ず覚えておきましょう。

その上で、次のステップで具体的な金額を出していきます。

必要保障額を決めるステップ

実際に保障額を決める時は、このような流れで決めていきます。

私たち「あしたば」で推奨している方法ですが、ご参考ください。

- 将来、自分に万が一のことがあった時のことをイメージする

- 「何に」「いくら」お金がかかるのかをザックリ計算

- 万が一が起きた時の、「国や自治体・勤務先・その他」の保障額を計算

- その時に使える「手元資金(自己資金)」がいくらあるのか確認

- 最終的な「必要保障額」を算出

1つずつ見ていきましょう。(今回は「死亡時」を前提にします)

①万が一をイメージする

必要保障額の計算は、「将来、自分にもしものことがあったら」をイメージすることから始まります。

そんな時のことはだれしも考えたくありませんが、家族で安心して暮らしていくためには「万が一の時に備えるリスク管理」が必要不可欠。

しっかりとイメージすることで、適正な保障額も見えてきますし、家族同士の考え方も分かります。

これを機に、じっくり話しうところからスタートしましょう。

②万が一の時は、「何に」「いくら」お金がかかるのか?

イメージできたら、どんなことでお金がかかるのか?

それはいったいトータルでいくらかかるのか?

具体的に考えていきましょう。

ただ、細かく考え出すとキリがないので、私たちがお勧めするのは「ザックリと」把握することです。

「何に」は、大まかに言えばこうなります。

- 「一時金」 お葬式や生活立て直し費用など

- 「生活費」 遺された遺族が安心して暮らしていくために日々かかるお金

- 「教育費」 子供が高校・大学等に通ったり留学等にかかるお金

- 「配偶者の老後資金」 配偶者がゆとりある老後生活を送るためのお金

なお、「いくら」については世帯の収入・支出状況や考え方によって大きく異なるため、ここでは割愛します。

ただ、繰り返しますが基本的にはザックリで問題ありません。

例えば「生活費」を光熱費・食費など細かく計算しても、実際どうなるかは分かりませんし、物価上昇リスクもあるためです。(教育費も同様)

③国や自治体・勤務先・その他の保障も、必ず考慮

万が一があった時、必要なお金を全て自分で備える必要はありません。

それは、次のような別の保障があるからです。

- 公的年金の「遺族年金」制度

- 勤務先の「死亡退職金」や「遺児育英資金」

- 住宅ローンを組んだ時に加入する「団体信用生命保険」

例えば、遺族年金を見てみると、

「会社員・年収600万円」の方であれば、遺族の子供が18歳になるまでは、月々約15万円程度の「遺族厚生年金」が給付されます。(あくまでも概算です)

勤務先も、その企業によって従業員と遺族を守るための「保障制度」をしっかり設けているケースも多々ありますので、しっかりと確認しておきましょう。

また、住宅ローンの「団体信用生命保険」も大事な保障です。

加入していれば住宅ローンの残債がチャラになるので、残された遺族のローン返済資金を確保する必要はありません。

どれも重要な「保障」ですが、それらを考慮しないで必要保障額を計算している方は非常に多いので、ぜひ注意していただきたいと思います。

考慮していなかったら、その分だけムダに保険をかけている可能性が高いということですから!

④「すぐに使える」手元資金(自己資金)も、明確に把握しておく

前述の通り万が一の時の保障は「全て保険でカバー」する必要がなく、「他の保障」考慮すべきです。

でも、更にもう一つありますね。

それは、預貯金などの「手元資金(自己資金)」。これも意外に見落としている方が多い傾向にあります。

極端な話、手元資金が潤沢にあるなら、保険に加入する必要はありません。

「万が一の時に、遺族に必要十分なお金を残すこと」がリスク管理の目的ですから、手元資金で事足りていれば、保障を付けなくて問題ないためです。

ただし、「価格変動リスク」「流動性・換金性」には要注意。

例えば株式等の投資性商品は、比較的すぐに換金できたとしても、価格暴落等により資産価値が大きく目減りしている可能性もあります。

他の一部金融商品では、万が一の時に相続できても「直ぐに使えない(換金できない)」場合があります。

これらを考慮した上で、「手元資金」として計算に加えると良いでしょう。

⑤最終的な必要保障額を計算

上記ステップでイメージ&金額を把握しながら、最終的な必要保障額を導き出しましょう。

図のような表に当てはめていくと、分かりやすいのでお勧めです。

(弊社の総合コンサルティングサービスをご利用の際は、一緒にシミュレーションをお手伝いします。)

まとめ

いかがでしたか?

あまり細かく考え過ぎると行き詰ってしまいますから、まずは一度「イメージする&話し合う時間」を作って、ザックリとでも計算してみましょう!

ただ、遺族年金など「具体的な金額を把握するのが難しい」ものが多くある、というのも事実です。

しっかりとした「リスク管理」をしていきたい方は、ぜひ一度FP等の専門家に相談することをお勧めします。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓