こんにちは、あしたばライターの水野です。

みなさん、郵便局で郵便料金や切手・はがきなどの代金をどんな風に支払っていますか?

先日「特定記録郵便」を送ろうと郵便局に行ったところ、料金は「244円」。

・・・ぴったり出さない限り、お財布がお釣りでじゃらじゃらになる金額ですよね。

ふと見ると、利用可能な「キャッシュレス決済」の一覧表が・・・

スマホ決済だけで11種類も!

反対に、どれで支払ったらいいものかと、スマホを開いて一瞬悩んでしまいましたが…

さて、郵便局のように、これだけの選択肢が用意されていれば、自分の使いたいサービスが1つくらい含まれていそうですが、ここまで手厚いのは、ほかにコンビニや大手のチェーン店くらいでしょうか。

その大手コンビニでも、使えるもの、使えないものがあります。

例えば、WAONはファミマやローソンで使えますが、セブンイレブンでは使えません。

まだまだキャッシュレス決済は広がっている途中ですから、もちろん、

いつの間にスタバでpaypay使えるようになったの?

みたいなことは、今後も起きるでしょうが、今はまだまだ使いたいサービスが思うように使えない・・・っていうことも多いですよね。

ごちゃごちゃになった頭をスッキリさせて、自分に合うサービスを見つけたい!

ということで、今回の記事では、「キャッシュレス決済」について、支払いの方法やタイミングなどを元に整理してみました。

以前の記事はこちらから↓

「キャッシュレス決済」とは?

まずは、以前の記事のおさらいから。

改めて「キャッシュレス決済」って何なのか確認しておきましょう。

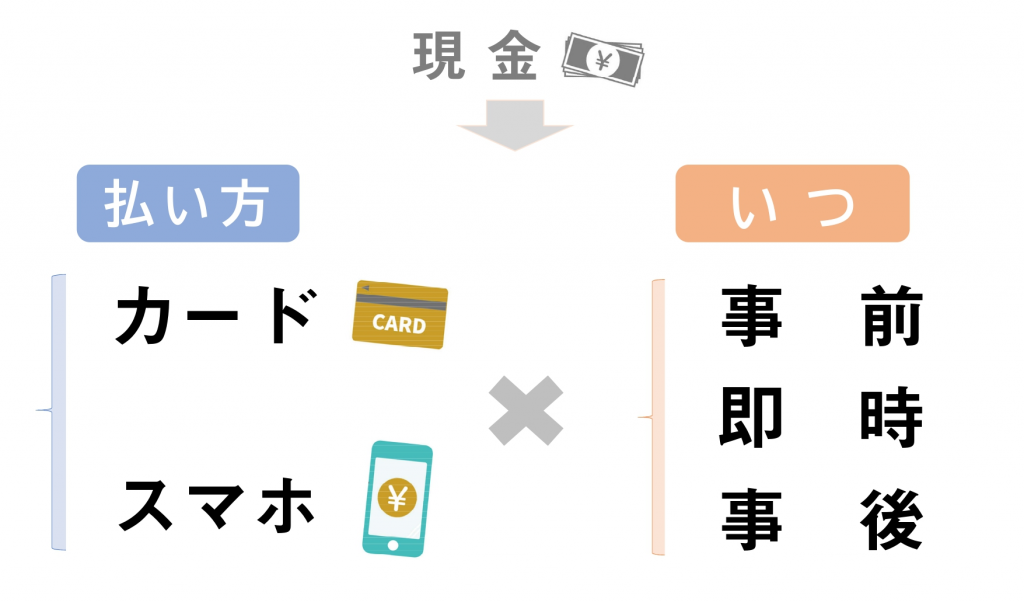

『キャッシュレス決済』とは、「お札や小銭などの現金を使用せずにお金(代金)を払う」こと。

色んなサービスがあって、混沌としていますが、私たちのような利用者からみると、こんなふうにまとめることが出来ます。

(キャッシュレス・ロードマップ2020/一般社団法人キャッシュレス推進協議会)より作成

(キャッシュレス・ロードマップ2020/一般社団法人キャッシュレス推進協議会)より作成

「現金」を直接やりとりする代わりに、「カード」や「スマホ」を使います。

また、「現金」で支払う時は、お店で商品と引き換えに、その場で現金を渡しますよね。

しかし、キャッシュレスは、言葉の通り現金を使いませんから、実際にお金が自分のお財布や銀行などから出ていく、つまりお金を動かすタイミングを選ぶことが出来ます。

例えば『suica』。

商品を買うときや電車に乗るときに使うのは「カード」。

事前に駅の券売機で現金をカードにチャージします。

『paypay』は現金を出す代わりにレジで使うのは、「スマホ」です。

レジで商品を買う前に、お金を銀行口座などからチャージ。

「現金」の代わりに利用するのがスマホなのかカードなのか、

そして、お金が出ていくタイミングはいつなのか、

この2つの組み合わせで考えれば、乱立気味の「キャッシュレス決済」サービスも選びやすくなりそうです。

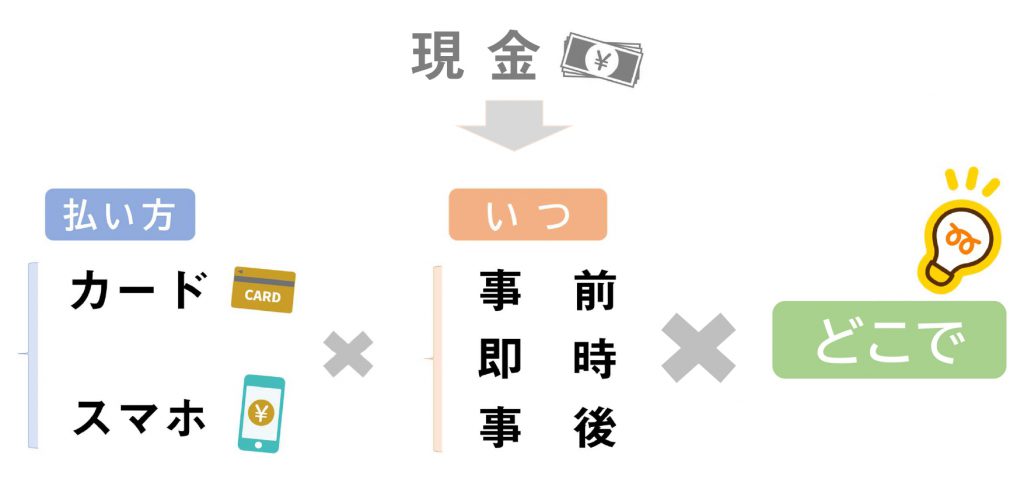

結局「どこで」が一番大事

さて、今回の内容に入る前に、心の隅においておいて欲しいのは結局「どこで」使いたいかが一番大事ということ。

「この支払い方!」とどんなに強く心に決めても、使いたいと思う場所で、そのサービスが使えなければ意味がありませんよね。

友達から「いいよ!」と聞いても、結局は自分が「使いたい場所」で「使えるサービス」の中から選ぶしかないのが現状です。

今回は、キャッシュレス決済について、支払い方法や支払いのタイミングなどを元にまとめて行きますが、

やっぱり使えないと意味がないので、「どこで」使いたいかも頭の片隅に残しておいてくださいね。

その上で、頭がスッキリ整理されれば、使いたいと思ったサービスが使えなくても、工夫することが出来そうです。

例えば、銀行口座ではなくクレジットカードを紐づけてみたり、スマホを使わずにICカードを使ってみたりすることで、使いたかったサービスの代わりに出来るかもしれません。

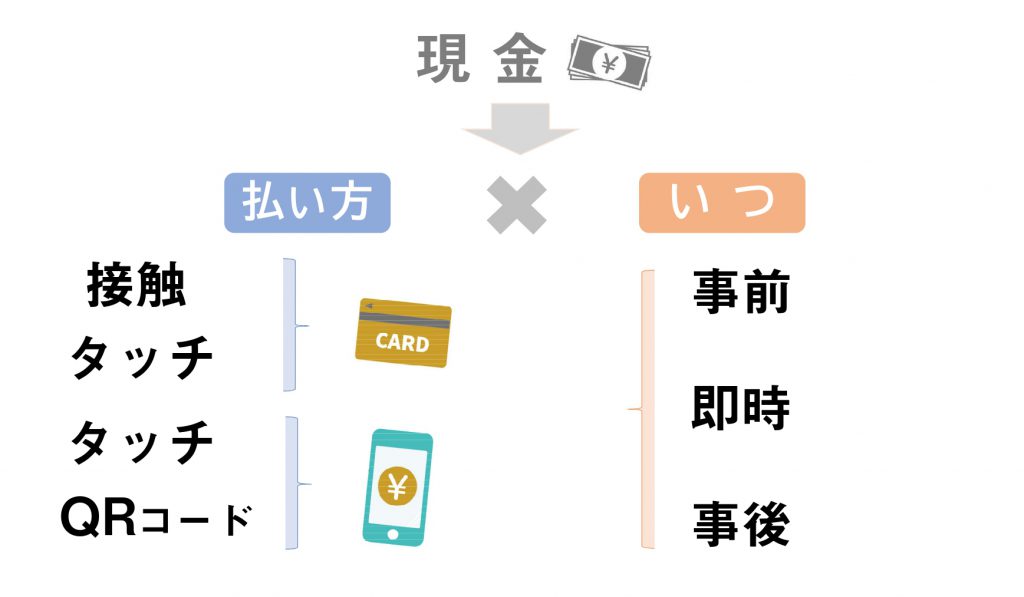

レジでの払い方は「接触・タッチ・QR」の3つ

では、ここから、キャッシュレス決済について具体的に見て行きましょう。

レジでの払い方を『カード』にするのか『スマホ』にするのかを軸に見て行きますが、この2つにはさらに、「接触・タッチ・QR」の3つの使い方があります。

ここに「いつ」も加えて、色々なパターンを見て行きますよ。

だんだん、「ほぉただの組み合わせなのね」と思えるようになるはずです。

『カード』は「接触」と「タッチ」の2つで払う

①「接触型」はクレジットカードやデビットカード

クレジットカードやデビットカードのような接触型ICカードは、店舗の端末に差し込むなど、直接接触させることで支払います。

クレジットカードの場合、サインや暗証番号の入力などが必要になるほか、そもそも作るために審査が必要。

その代わり、分割払いなど、支払いのタイミングを調整することも可能です。

②ICカードの中の「電子マネー」で決済する、「タッチ」型

「タッチ」型で使うプラスチックカードには、ICチップが内蔵されています。

このICチップの中に「電子マネー」の情報が入っていて、お店の端末にかざすだけで決済ができる仕組みです。

現金などを「チャージ」することで、その金額分の「電子マネー」が発行されます。

この「電子マネー」を使って、お店で支払いをします。

手順はこんな感じですね。

- ICカードにチャージ

(電子マネーの発行) - カードをかざす

- 決済完了

専用端末などを使ってICカードにチャージ(入金)。

支払いの時に、レジで使いたい電子マネーの種類を伝えてから、カードを読み取り端末にかざします。

決済完了を知らせる音が鳴ればOKです。

①の「接触型」では、お店の人にカードを手渡したり、クレジットカードならサインしたり、暗証番号を入力したりする必要があるのと比べると、レジでの支払いがスピーディーになります。

便利な仕組み「オートチャージ」

ちなみに事前チャージが面倒だわという場合は、残額が設定した金額以下になると、自動的にICカードに入金(チャージ)される、「オートチャージ」という仕組みもあります。

例えば「残高が3,000円を下回ったら、4,000円チャージする」としておけば、買い物の時に残高を気にしなくていいんだね

クレジットカードや銀行口座と紐付けて利用するのですが、設定できるクレジットカードが指定されている場合もあるので注意が必要です。

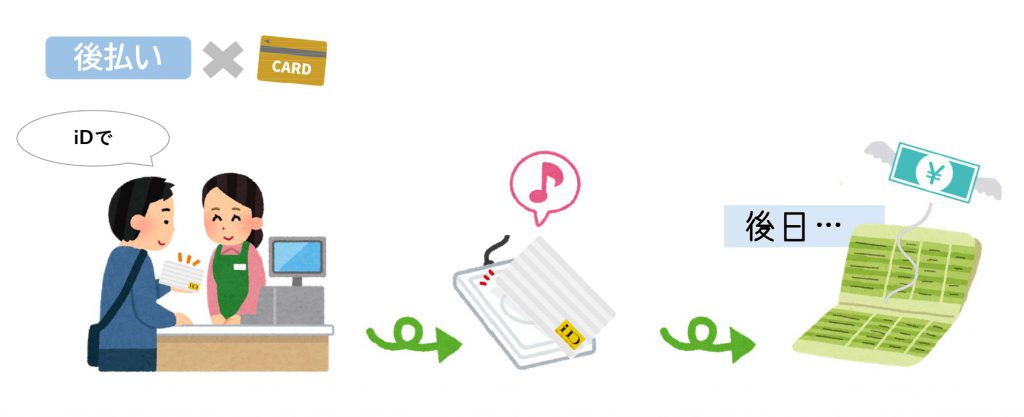

チャージ不要な「後払い×カード」

さて、「後払い×カード」のパターンも、「クレジットカード」を利用します。

クレジットカードでは、お金が出て行くタイミングは「事後」でしたよね。

なので、電子マネーの事前チャージは不要です。

「チャージ」の手順が省かれて、さらに簡単になりました。

- カードをかざす

- 決済完了

ちなみに、先ほど出てきた「クレジットカードによるチャージ」はあくまでも、事前に電子マネーをカードに入れておくというもの。

オートチャージも、その都度のチャージも、いずれも支払いの前に「チャージ」というアクションが必要です。

これに対して「後払い×カード」は、事前チャージが不要な「クレジットカード」の便利さはそのままに、サインや暗証番号の入力なども不要になる、いいとこ取りの方法とも言えそうです。

『スマホ』は「タッチ」と「QR」の2つ

さて、ずいぶんややこしくなって来たかと思いますが・・・

『カード』に続いて、『スマホ』を使って払う場合についても、まとめて行きましょう。

『スマホ』の場合は、『カード』を使う場合と同じ「タッチ」型と、「QRコード」を使う方法の2つがあります。

「スマホ×タッチ」決済は、カードの場合と手順は同じ。

ただ、「カード」にはなかった便利さがある一方で、スマホの種類によって利用できない電子マネーがあるなど、気をつけることも出てきます。

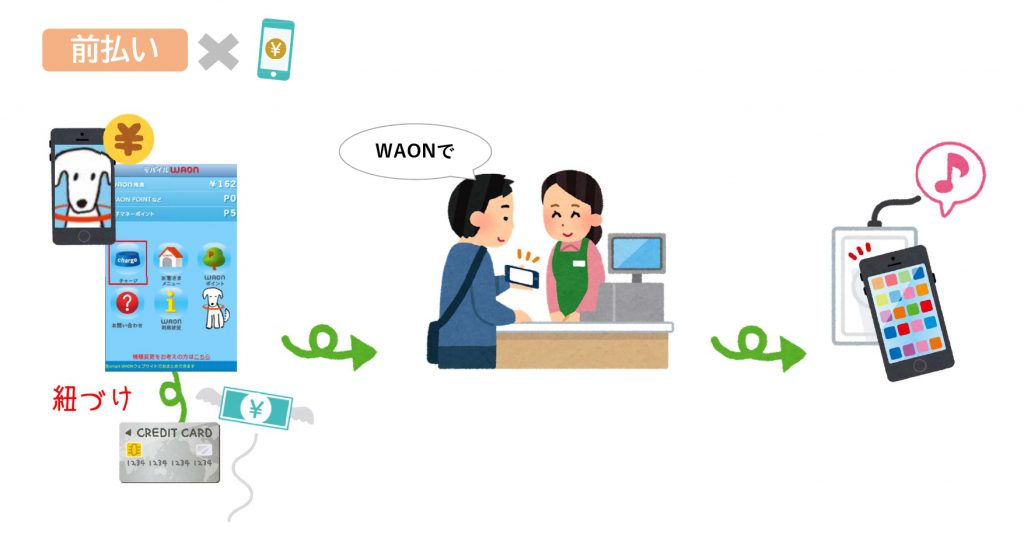

①スマホの中の電子マネーで決済する「タッチ」型

「スマホ×タッチ」型は、スマホに内蔵されたICチップを利用して決済する仕組みです。

事前に電子マネーをチャージ。

レジで使いたい電子マネーを伝えて、スマホをお店の端末にかざせば、決済完了です。

- アプリでチャージ

- スマホをかざす

- 決済完了

さらに、スマホのアプリにクレジットカードを登録しておくことで、スマホを使ってチャージすることもできます。

レジでチャージしたり、専用端末のところに行かなくても、手元のスマホでチャージ出来てしまうので、カードタイプよりもさらに便利に。

ただしこちらも、チャージ出来るクレジットカードが限定されている場合があります。

キャッシュレス決済は「ただし…」がいっぱい

さて、先ほどから時々出てくる、「ただし」。

せっかくクレジットカードでチャージ出来る仕組みがあると知っても、自分が持っているクレジットカードでは登録できなかった・・・となると、もうやる気半減ですよね・・・。

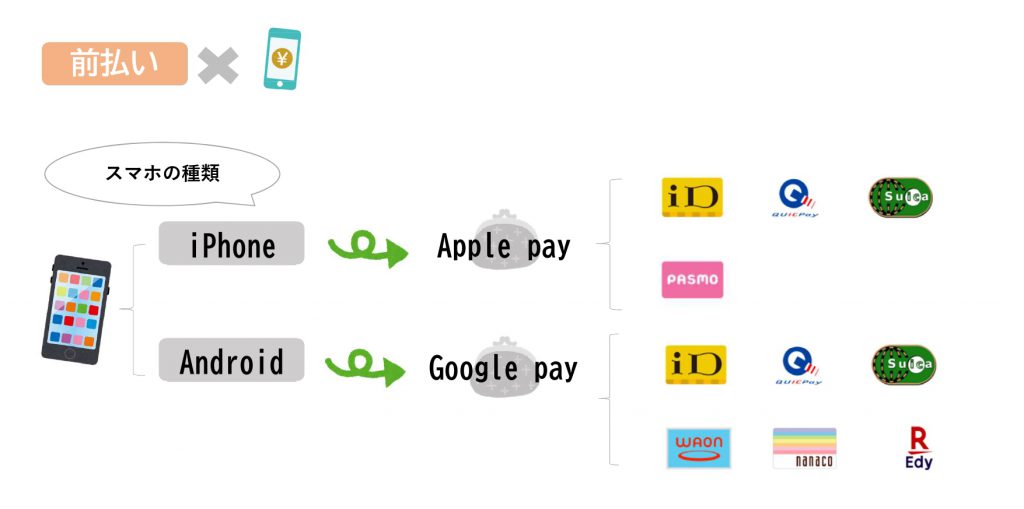

さらに、電子マネーをスマホで使いたい場合は、自分のスマホの種類を確認しないといけません。

スマホがiPhoneかAndroidかによって、使える電子マネーが変わります。

ちなみに、Apple payやGoogle payは電子マネーではありません。

スマホで電子マネーを使えるようにするためのお財布です。

こんなイメージ↓

iPhoneならApple pay、AndroidならGoogle payにクレジットカードやICカードを登録することで、電子マネーによるタッチ決済を使えるようになります。

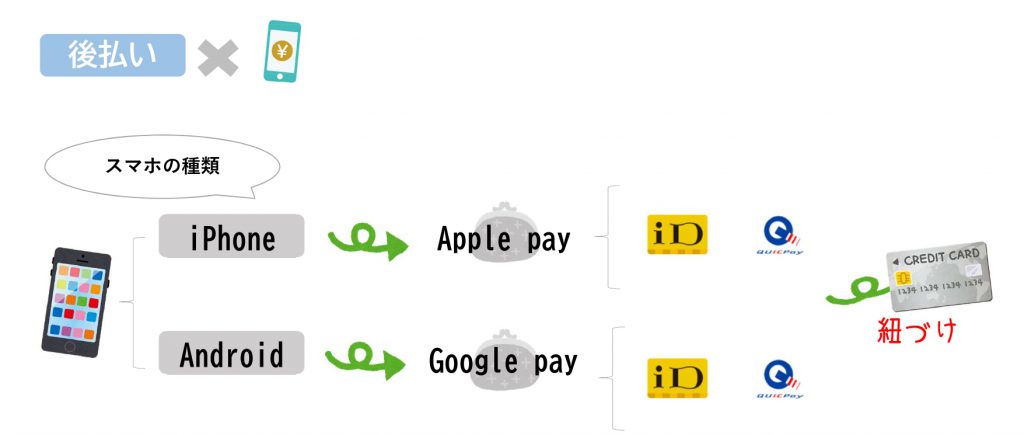

「後払い×スマホ」は事前チャージ不要

「後払い×カード」のパターンと同様に、スマホでも「後払い」が出来ます。

事前チャージは不要。

クレジットカードと紐づけておくことで、例えば、レジで「iDで」と伝え、スマホをかざすだけで決済が完了します。

- スマホをかざす

- 決済完了

ちなみにiDとQuick payはデビットカードを紐付けて、即時払いにすることも出来ます。

②スマホのアプリを使う「QRコード」決済

「スマホ×タッチ」型のような、スマホの種類による制約を受けないのが、「QRコード」決済です。

こういうやつですね↓

スマホに決済のためのアプリをダウンロードすれば使うことが出来るので、たとえばApple payに対応していない古いiPhoneでもスマホで決済が出来ます。

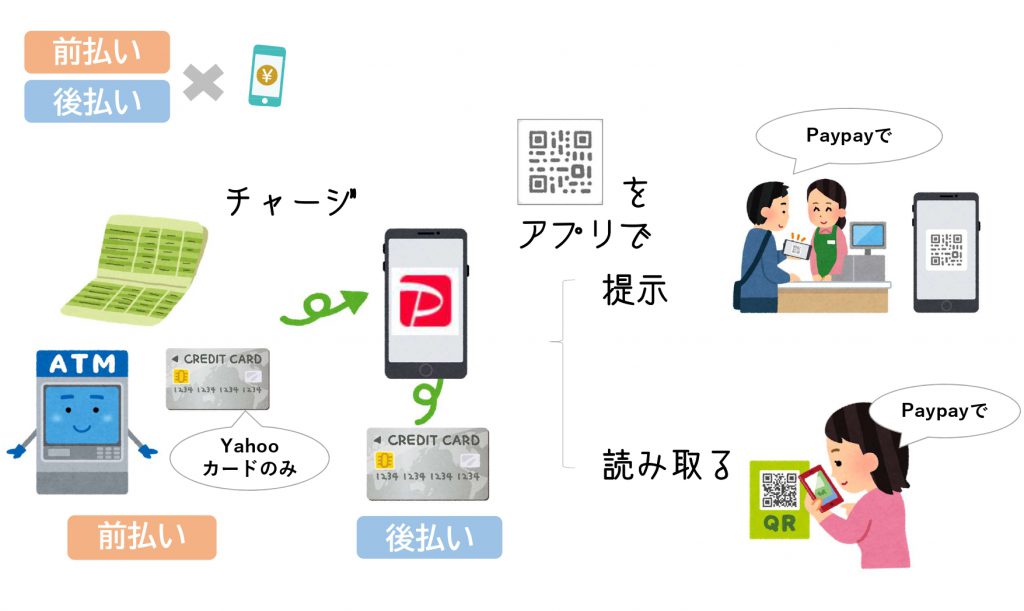

では、「paypay」を例に見てみましょう。

まずは「前払い」の場合です。

スマホのアプリにチャージ(入金)することからスタート。

アプリに銀行口座やクレジットカードを登録し、そこからアプリにチャージ(入金)する方法のほか、「paypay」なら、セブン銀行ATMなどで現金をチャージすることも可能です。

お店で支払う時は、QRコードを使って決済しますが、お店によって2種類の方法があります。

1つは、アプリにQRコードを表示してお店の人に見せ、お店の読み取り端末で読み取ってもらう方法。

お店の人に読み取ってもらえば、決済完了です。

もう1つは、お店のレジなどにQRコードを印刷したものが置かれていて、それを自分のスマホのアプリで読み取る方法。

この場合は、自分で金額を入力し、お店の人に確認してもらって決済完了です。

これまでと手順は変わりませんね。

- アプリでチャージ

- アプリを開いて読み取り

- 決済完了

ちなみにオートチャージも出来ますが、銀行口座、またはヤフーカードと、クレジットカードが限定されています。

事前チャージもヤフーカードのみ。

ですが、クレジットカードを紐付けて「後払い」にする場合は、カードに制限はありません。(キャンペーンの対象にならない・・・など条件はありますが)

「後払い」の手順は次の通り。

- アプリを開いて読み取り

- 決済完了

レジでアプリを開く必要があるので、「スマホ×タッチ」よりは一手間かかってしまいますが、現金を触ることなく、スムーズにやり取りができるのは便利ですよね。

まとめ

いかがでしたか?

今回は、キャッシュレス決済について、払い方やお金が出て行くタイミングをもとにまとめてみました。

使ってみたい組み合わせが見つかったという方も、まだまだこれからねという方も、ここで最初の図をもう一度・・・

そう、大事なのは「どこで」!

コンビニや、よく行くお店のレジ横に注意してみましょう。

使いたかったサービスがあれば、次回はそのまま使ってみてください。

もしなければ、同じような仕組みになるよう、ほかのサービスで代わりが出来ないか考えてみてくださいね。

金額の大きい小さいはあっても、買い物での支払いは毎日のこと。

みなさんが少しでもストレスを減らせるよう、私もまだまだ調べてお伝えして行きたいと思っています!

さらに、この機会にもっと自分のお金のことを考えてみたいという方は、あしたばFPにご相談ください。

セミナーも開催していますので、まずはこちらから♪

(参考)

「キャッシュレス・ロードマップ2020」(一般社団法人キャッシュレス推進協議会)

「キャッシュレス・ビジョン」(経済産業省)

「キャッシュレス決済がこれ1冊でしっかりわかる教科書」(キャッシュレス決済研究会/株式会社技術評論社)

「キャッシュレス決済のしくみと会計実務」(EY新日本有限責任監査法人/株式会社清文社)