こんにちは、あしたばライターの水野です。

みなさん「キャッシュレスの波」に上手く乗れていますか?

私はpaypayのポイント還元キャンペーンに乗せられて使い始めて、すでに2年くらい経ちます。

しかし、いざ使おうと思って準備して、自信満々でスマホの画面を見せたら…

と言われたり。

レジでアプリを開こうとして上手くいかず、店員さんと後ろのお客さんを散々待たせた末に、

とかの繰り返し。

いまいち波に乗りきれず溺れかけています。笑

さらに、これまで私がキャッシュレス決済を使う動機は、小銭を出さなくていいし、ポイントがもらえてお得だからだったのですが・・・

新型コロナウィルスの感染が収まらない中、この動機も少し変わってきている気がします。

キャッシュレス決済、利用増の背景

「買い物の電子決済」は、厚生労働省の「新しい生活様式」の1つにも挙げられています。

実際、多くの人がこの考えに賛成しているようで、

マネーフォワード社の「コロナ禍の個人の家計実態調査2021」によると、コロナ禍で「キャッシュレス決済を利用する機会が、以前よりも増えた」という人が、6割を超えたそうです。

利用するようになった理由はというと、約半数が「レジでの支払いを素早く済ませ、接触時間を短縮させるため」、約2割が「現金に触れることによる新型コロナ感染を防ぐため」。

ATMが至る所にあり、現金をいつでも引き出せることや、盗難の少なさなど、現金の利用に不便がないことから、日本ではなかなか進まなかったキャッシュレス。

ここへ来て、新型コロナの感染予防に対する意識が、キャッシュレス決済の広がりを後押ししているようです。

そんなわけで、いよいよ避けて通れなくなりそうになってきた「キャッシュレス決済」。

簡単、とか自分にポイントが還ってくるということ以外にも、「コロナの感染予防」のように、これからの社会にとって必要になる理由があります。

まずは今回の記事でそのあたりをご紹介し、さらに、別の記事でじゃあ具体的にどうしたらいいのか、一緒に考えていきたいと思っています!

「キャッシュレス決済」とは

まずは、改めて「キャッシュレス決済」って何なのか確認しておきましょう。

『キャッシュレス決済』とは、「お札や小銭などの現金を使用せずにお金(代金)を払う」こと。

色んなサービスがあって、混沌としていますが、私たちのような利用者からみると、こんなふうにまとめることが出来ます。

(キャッシュレス・ロードマップ2020/一般社団法人キャッシュレス推進協議会)より作成

(キャッシュレス・ロードマップ2020/一般社団法人キャッシュレス推進協議会)より作成

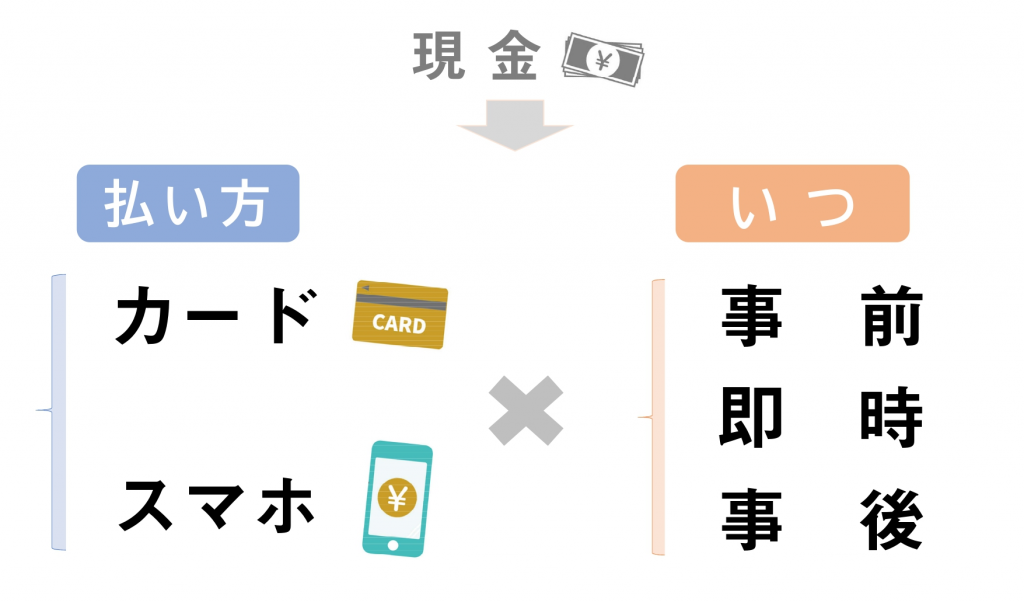

「現金」を直接やりとりする代わりに、「カード」や「スマホ」を使います。

また、「現金」で支払う時は、お店で商品と引き換えに、その場で現金を渡しますよね。

しかし、キャッシュレスは、言葉の通り現金を使いませんから、実際にお金が自分のお財布や銀行などから出ていく、つまりお金を動かすタイミングを選ぶことが出来ます。

例えば『suica』。

商品を買うときや電車に乗るときに使うのは「カード」。

事前に駅の券売機で現金をカードにチャージします。

『paypay』は現金を出す代わりにレジで使うのは、「スマホ」です。

レジで商品を買う前に、お金を銀行口座などからチャージ。

「現金」の代わりに利用するのがスマホなのかカードなのか、

そして、お金が出ていくタイミングはいつなのか、

この2つの組み合わせで考えれば、乱立気味の「キャッシュレス決済」サービスも選びやすくなりそうです。

国の目標はキャッシュレス決済80%

具体的にどのサービスを・・・というお話は別の記事に回して、ここからは、「キャッシュレス決済」を取り巻く世の中の動きを見ていきましょう。

「キャッシュレス決済」を広げようという、国による働きかけは、コロナ流行前から始まっていました。

2019年10月~2020年6月まで行われていた「キャッシュレス・消費者還元事業」を覚えていますか?

このマーク、色々なお店で目にしたのではないでしょうか。

経済産業省HPより

このマークのあるお店で、キャッシュレス決済(クレジットカード、デビットカード、電子マネー、QRコードなど)すると、最大で5%のポイント還元が受けられるというものでした。

消費税が10%に上がったことによる消費の冷え込みを回避すること、そして、キャッシュレス決済を浸透させようと行われた事業でした。

日本のキャッシュレス決済比率は他の国より低い

なぜ、国がキャッシュレス決済を浸透させようと頑張っているかというと、

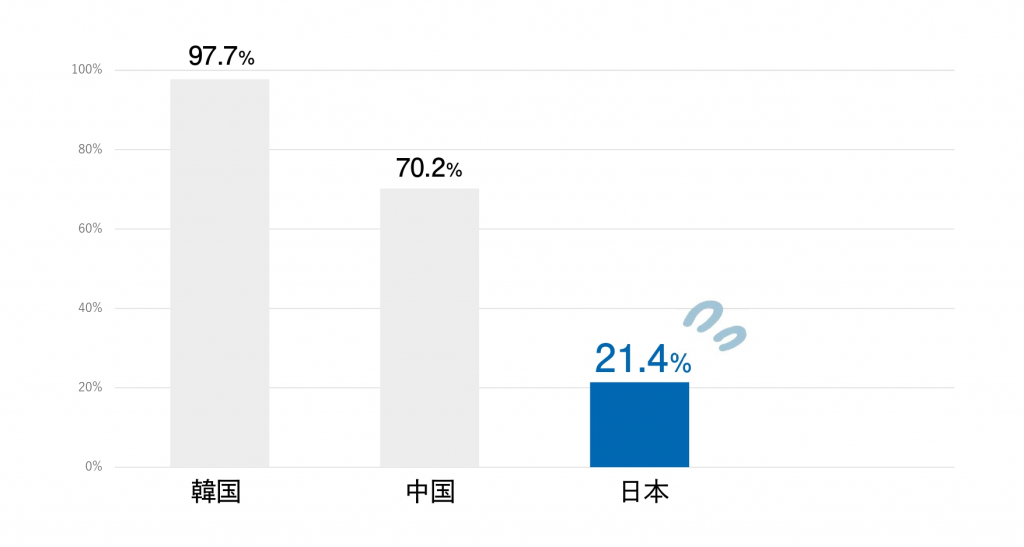

日本のキャッシュレス決済の割合がほかの国に比べて、ダントツで低いから。

2017年の中国・韓国と、日本のキャッシュレス決済の状況はこんな感じ。

(キャッシュレス・ロードマップ2020)より作成

中国では7割がキャッシュレス決済。

さらに、韓国ではもはやほぼ100%近い比率となっています。

それに対して日本は2割…。

アメリカやイギリス、フランスなど主要国の多くでも、キャッシュレス決済の比率は4割~5割超となっていて、ここと比べても、日本のキャッシュレス決済比率はかなり低い水準です。

外国人旅行者のための支払い環境を整える

2025年には大阪万博が控えている日本。

(事業開始の時点では、東京オリンピックも含まれていましたが・・・)

たくさんの外国人旅行者の来日が予想されるのに、日本では現金決済のみのお店も多いですよね。

(「キャッシュレス・ビジョン」より)

キャッシュレスが当たり前になっている外国人旅行者に、快適に過ごしてもらい、しっかりお金を使ってもらうために、国を挙げて大急ぎでキャッシュレスを進めようとしていたわけです。

ちなみにですが、コロナが収まったら旅行したい国第1位は日本なのだそう。

外国人が、せっかく日本に来たのに、カードが使えなくて買い物できなかったわ、なんてことでは悲しいですよね。

(「キャッシュレスの現状及び意義」/経済産業省より)

世界中でキャッシュレス決済が当たり前になってきている今、「日本に住んでる私は困らないから現金でいいよね…」、と言っているわけにもいかなそうです。

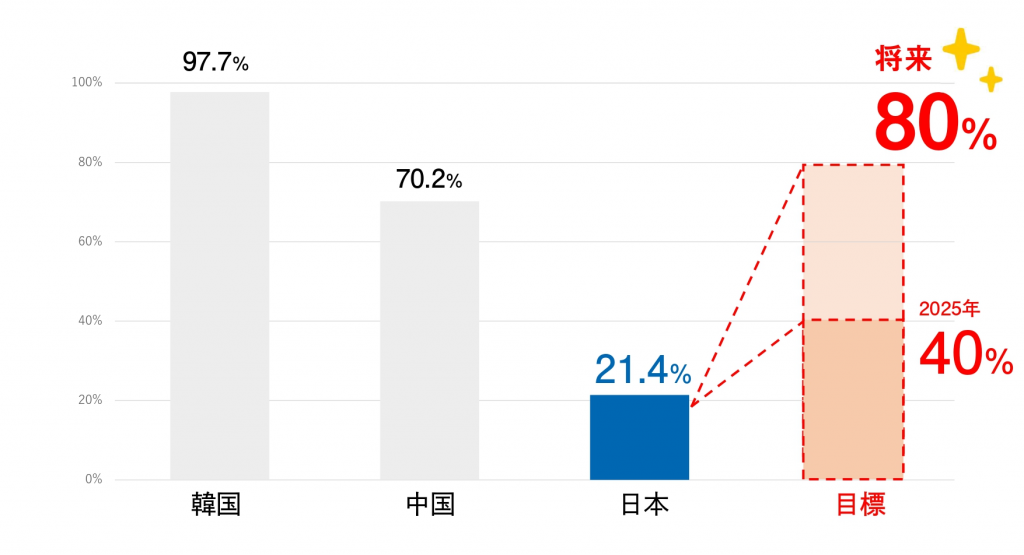

2025年までに40%、将来80%が目標

そんな中、国が2018年4月に掲げた目標数値はというと…、

2025年までに40%、さらに将来は80%!

(キャッシュレス・ロードマップ2020)より作成

ええ、40%!?と思うかもしれませんが、コロナ禍も手伝って、「ニッセイ基礎研究所」によると、2020年のキャッシュレス比率は29%まで上昇しています。

2017年には21.4%だったので、7.6ポイントの上昇。

40%の目標もそう遠いものではなさそうですね。

キャッシュレス化で良くなること

外国人旅行者への対応の他に、キャッシュレス決済が広がることで、どんないいことがあるでしょうか。

キャッシュレス決済は時間を節約する

そもそも「キャッシュレス決済」は「簡単で、早い」と言いますが、どれくらい簡単で早いんでしょうか。

私自信あまり深く考えずに、なんとなく使っている一人なので、ここで改めて考えてみたいと思います。

例えば、コンビニで買い物をするとして・・・

paypayで支払った場合

(スマホを取り出す)

(アプリを開く)

(1,967と入力)

Paypay♪(支払い完了)

現金で支払った場合

(お財布をカバンから取り出す)

(1,000円を先に出す)

(小銭入れを開ける)

(100円玉が7枚しかない)

(もう1枚1,000円を出す)

(もう一度小銭入れを開ける)

(1円玉7枚発見し、トレーへ出す)

(トレーの上で足りているか確認する)

「2,007円お預かりします」

(レジに入力)

「40円のお返しです」

(お財布に入れる)

(お財布をかばんに入れる)

現金での支払いは、もう習慣になっているので苦労は感じませんが、とはいえ、短い時間の中でずいぶん色んなことを考えていますよね。

ちょっと極端な例ではありますが、それでもキャッシュレス決済は簡単で早いと言えそうです。

秒数にしてどのくらい早いのか、現金とキャッシュレスでの支払い時間を比較した実験があります。

JCBの実証実験によると、レジでキャッシュレス決済と現金決済を行った場合、キャッシュレス決済は12秒に対して、現金は28秒かかったそうです。

キャッシュレスの方が16秒早かった。

たかが16秒と思いますが…

朝、出勤前のコンビニなどでレジに行列・・・。

あぁ1秒でも早く会計しないと遅刻しちゃう…!っていうときに、この1人16秒の短縮は大きいですよね。

店舗の従業員の時間も節約できる

お客さんの支払い時間が減るということは、当然、お店の従業員の時間も節約になります。

お店の回転率が上がるだけでなく、空いた時間で従業員がほかの業務をすることも可能に。

さらに、レジでの会計以外にも、現金にまつわる仕事は色々あります。

おつりの準備をしたり、レジ締めをしたり、売上金を銀行に入金したり。

特に「レジ締め」業務は、経済産業省の資料によると、レジ1台25分かかるそう。

キャッシュレスが広がり、こういった作業が減れば、従業員の労働時間が減るので、人件費の削減にもつなげることが出来ます。

「現金」ってお金がかかる

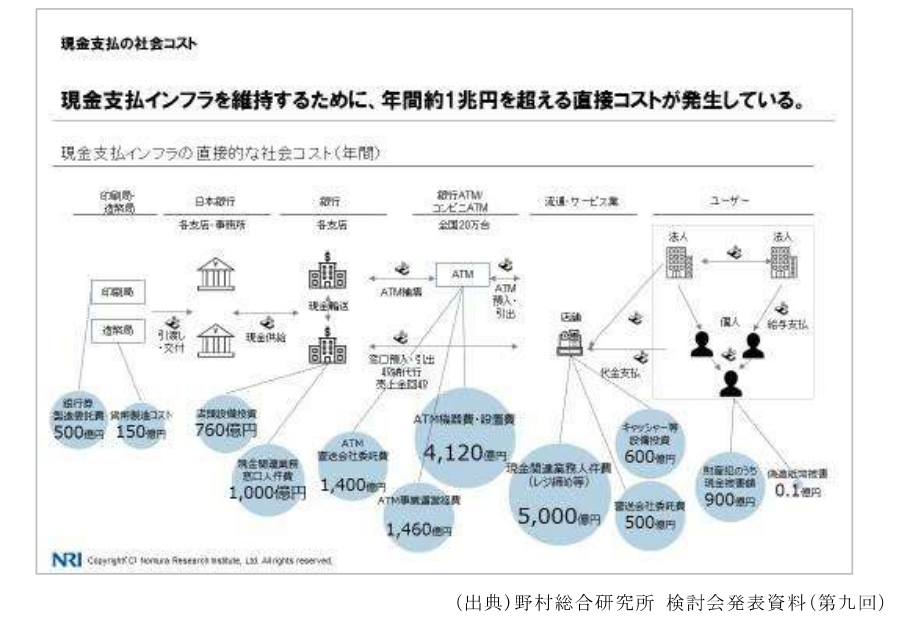

私たちは普段、現金決済をなんの不自由もなく、当たり前に行っていますが、実はこの便利さを支えるために、たくさんのお金がかかっているんです。

その額、なんと年間およそ1兆円超!

どんなお金がかかっているのかというと…

(「キャッシュレス・ビジョン」/経済産業省 より)

上の図の左端は、日本の紙幣と硬貨の製造にかかるお金。

紙幣に500億円、硬貨に150億円…!

さらに運搬や管理のコストや、通貨偽造への対応も必要です。

キャッシュレス決済が広がれば、浮いた分でほかに投資することが可能になり、偽造対策の手間とコストも減らすことが出来ます。

データの活用でより便利に

さらに、キャッシュレス決済を通して得られたデータ。

販売促進などに活用できるというのはよく聞きますね。

いいえ、これもただ儲かるというだけではありません。

例えば、売れ筋の商品や時間帯が分かれば、食品やお弁当などの廃棄を減らすことにもつながります。

さらに、キャッシュレス決済のデータを高齢者や子供の見守り機能として利用している地域もあったり。

活用の幅はどんどん広がっています。

データの活用で家計の管理も

データの活用は、私たち個人でも可能です。

クレジットカードや電子マネーなどと、スマホの家計簿アプリを紐づけておけば、スマホからいつでも家計簿の記入や残高の確認などが出来ます。

ちなみに、私は家計簿アプリのzaimを愛用中。

クレジットカードやpaypay、suicaだけでなく、Tポイントや楽天ポイント、JALのマイルまで1つのアプリで管理することが出来ます。

現金払いだと忘れてしまうような細かい支払いも、怖いくらいきっちり記録してくれる上、手元ですぐに確認できるので、紙の家計簿が3日坊主な私でも、しっかり続けることが出来ています。

まとめ

いかがでしたか?

分からないことって怖いので、できればそのままそっとしておきたいところですが、とはいえ国の目標は80%キャッシュレス決済。

こうなると完全に無視、というわけにも行きません。

自分にとって安心できる使い方を探して、キャッシュレス化の波をなんとか乗りこなせるよう、一緒に勉強していきましょうね。

さらにもう一歩進んで、将来のお金の使い方、資産の作り方について専門家に聞いてみたいと思った方、あしたばFPにご相談ください。

無料のセミナーも開催していますので、まずはちょっと様子を見たいなという方も是非。

みなさんのご参加、ご相談をお待ちしています。

(参考)

「キャッシュレス・ロードマップ2020」(一般社団法人キャッシュレス推進協議会)

「キャッシュレス・ビジョン」(経済産業省)

「キャッシュレス決済がこれ1冊でしっかりわかる教科書」(キャッシュレス決済研究会/株式会社技術評論社)

「キャッシュレス決済のしくみと会計実務」(EY新日本有限責任監査法人/株式会社清文社)