「来年から税制はどのように変わる?」

「年収の壁の改正は、結局どうなるの?」

「防衛費の増額のために、増税するという話はどうなった?」

この記事は、そんな疑問がある方向けの内容です。

2024年12月20日に、自民・公明両党により「2025年度(令和7年度)の税制改正大綱」が発表されました。

税制改正大綱(ぜいせいかいせいたいこう)とは、一言でいえば

「翌年以降の増税や減税、新税の創設といった税制改正をまとめた文書」

のことです。

与党の税制調査会が策定し、それを基に政府が税制改正法案を作成→通常国会へ提出。基本的には、大綱の内容をベースに法案は成立する流れとなっています。

項目は個人(家計)向け・法人(企業)向けで分かれ、多岐に渡りますので、この記事では一般生活者への影響が大きい部分を中心に、ポイントをお伝えしておきたいと思います。

(とにかく、“分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

2025年度(令和7年度)税制改正大綱で注目すべきポイント

今回の税制改正大綱で、一般生活者に注目していただきたいポイントは下記の通りです。

- 「年収の壁」の引き上げ

- 企業型DCとiDeCoの掛け金限度額の引き上げ

- 企業型DCとiDeCoの受給時の退職所得控除ルール変更

- 住宅ローン控除の子育て世代優遇措置の延長

- 生命保険料控除の拡充

- 防衛増税

この中でも、おそらく読者のみなさんが最も注目しているのは、①「年収の壁」の引き上げではないでしょうか。

ご存知の通り、今年10月に投開票された衆議院選挙で自民党・公明党が大敗し、立憲民主党や国民民主党など野党が躍進した結果、石破政権は議席の過半数を占めることができない「少数与党」状態での厳しい政権運営を余儀なくされました。

「手取りを増やす」というキャッチコピーで民意を掴み、大きく議席を伸ばした国民民主党が重点政策として掲げるのは「年収の壁」の大幅な改善であり、自民公明両党と国民民主党で協議が続けられ、各種報道でもスポットライトが当たっていましたね。

ただ、筆者(FP安藤宏和)としては、年収の壁問題以外にも一般生活者に知っておいていただきたい改正点がいくつもあります。

何がどう変わる予定なのか、注目していただきたい項目の「結論と概要」を解説しますので、ぜひ最後までお読みください。

年収の壁の引き上げ

年収の壁とは

そもそも「年収の壁」とは何でしょうか? ザっとだけ確認しておきましょう。

この壁には「税金」と「社会保険」という2つの側面があります。

税金は、パート・アルバイトなどの給与所得者に付与される「給与所得控除」が55万円、だれでも付与される「基礎控除」が48万円となっているので、収入が103万円を超えると所得税の負担が発生します。

また、一定収入以下の配偶者を扶養していると本人の税金を減らすことができる「配偶者控除」と、同じく一定収入以下の子を扶養していると本人の税金を減らすことができる「扶養控除」「特定扶養控除」もあり、配偶者や子の収入次第で本人の税負担が増えることになります。

社会保険は、会社員・公務員の配偶者が本人の扶養に入ることで、国民年金保険料や健康保険料の負担を免れることができるのですが、一定の収入や就労時間を超えると「扶養から外れる」「自分で社会保険に加入して保険料を納める」ことになり、結果として手取りが減る可能性があります。

こうした税金と社会保険上の負担が発生するかどうかの基準となる「一定の収入」を、“壁”と呼んでいるわけですね。

※税制改正大綱は、文字通り税金の部分だけ改正方針を示しています。

パート・アルバイトの非課税収入限度額は123万円にアップ

今回の税制改正大綱で、パート・アルバイトなどの給与所得者に付与される「給与所得控除」が55万円→65万円、だれでも付与される「基礎控除」が48万円→58万円に引き上げる方針となりました。

結論、所得税が非課税で済む収入の限度額は、103万円→123万円にアップしたということです。

なお、自民公明両党と国民民主党の協議は年内の合意に至らず、今回の税制改正大綱では与党案の金額をそのまま盛り込む形になりました。

それでも、大綱には国民民主党の掲げる「178万円」を目指して来年から引き上げると明記され、今後さらなる進展が見込まれます。

「特定扶養控除」の適用要件も改善

19~22歳の子を扶養する親が受けられる63万円の所得控除の仕組みを「特定扶養控除」と言いますが、こちらも子の年収制限があり、これまでは103万円以下でした。

これも改善されることになり、結論としては103万円以下→150万円以下へとアップします。

縮小予定だった「扶養控除」は現状維持

2024年10月から児童手当の支給対象が高校生まで拡大したため、16~18歳の子を扶養する親が受けられる38万円の所得控除である「扶養控除」は、元々25万円に縮小される方針でした。

しかし、今回の税制改正大綱ではその縮小は見送られることになりました。

企業型DCとiDeCo関連

企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)についても、今回の税制改正大綱で変わります。

すごく良い部分と、やや改悪となる部分もありますので、以下をチェックしておいてください。

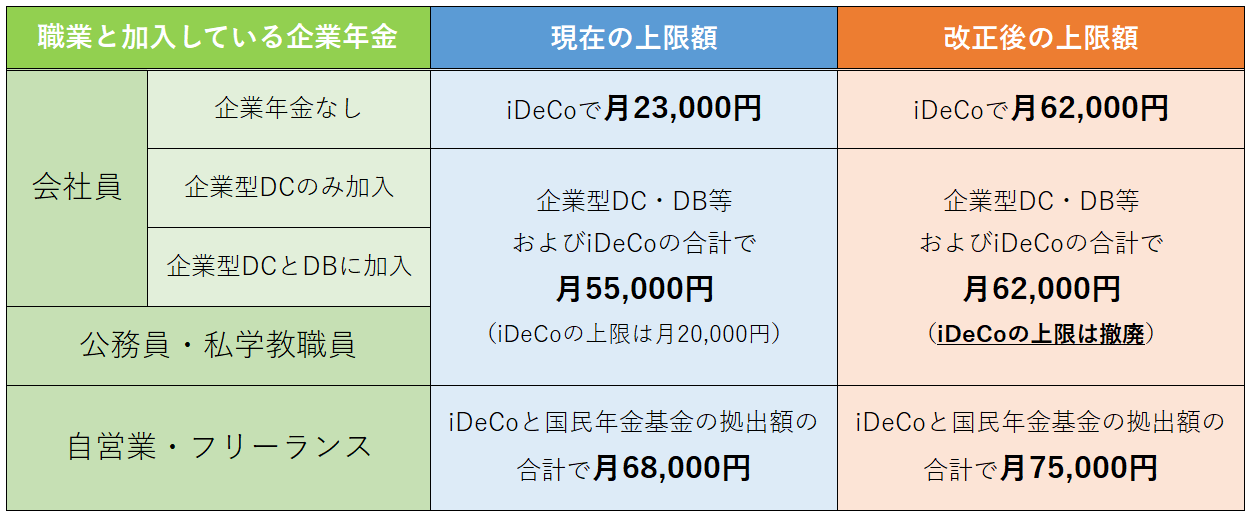

掛け金の限度額が拡大!

企業型DCとiDeCoの上限額は2024年12月にも拡充されたのですが、それでもなお、「企業年金なしの会社員のiDeCo限度額が低い」「企業年金ありの会社員や公務員もiDeCo単体の上限設定がある」など、更なる拡充を求める声がありました。

岸田前首相の立ち上げた「資産運用立国議連」では月10万円程度に拡充すべきという意見も出るほどでしたが、税制調査会と各省庁における調整の結果、上図のような拡充が決まりました。

特筆すべきポイントは3つです!

- 多くの人は企業型DCおよびiDeCoの上限額が月7,000円アップする

- 企業年金がない会社にお勤めの会社員は、月23,000円→月62,000円に大幅引き上げ(なんと月39,000円アップ!)

- 企業年金ありの会社員や公務員も「iDeCo単体の上限額」が撤廃されたことにより、限度額が大幅にアップするケースも

以上の通り、だれでも恩恵を受けられますが、企業年金なしの会社員の上限額などやや不公平感のあった点が大きく改善されることになりました。

受給時の課税ルールは改悪

企業型DC・iDeCoはコツコツと老後資金を積み立てて60以降に受け取る仕組みですが、積立をする(拠出)時には節税効果があるものの、最終的に受け取る際はその資産額により課税される可能性があります。

受け取り方は一時金か年金で選ぶことができ、一時金の場合は退職所得扱いとなって「退職所得控除」という税金計算上の収入を抑えるルールを利用することができます。

退職所得控除は、一般的な退職一時金を受け取る時は勤続年数に応じて控除を受けることができ、企業型DC・iDeCoの場合は加入年数に応じるという仕組みです。(年数が長ければ長いほど控除金額が大きくなり、受け取る時の税金が少なくなります。場合によっては非課税で済むことも)

ここで重要なのは、もし企業型DC・iDeCoの一時金も退職一時金も「両方受け取る」場合、退職所得控除はそれぞれで年数をカウントするのではなく、「勤続と加入で重複する期間は合算する」という決まりがあるのです。

この合算ルールは、企業型DC・iDeCoの一時金を受け取ってから5年経過すれば退職一時金の受取り時に合算せず、それぞれ全期間の年数で退職所得控除をカウントしてOKというルールでした。

ところが、今回の税制改正大綱で「10年経過」まで延びることになったのです。

つまり、このようになります。

・60歳でiDeCo一時金受給 → 65歳で退職一時金受給 =今まで合算なし、改正後は合算あり

・60歳でiDeCo一時金受給 → 70歳で退職一時金受給 =合算なし

実際のところは、退職一時金給付を60歳としている企業が大多数ですので、そもそも合算されてしまうからデメリットを被る人は少ないと思われます。

が、一部の企業は65歳なので、一定の影響はありそうですね。(企業型DC・iDeCoも退職一時金もそれなりの額を受け取る場合、改正によって税負担が100万円以上も増える場合があるのですよ)

このルール変更はあまり大きく報道されていない点ですが、退職一時金受け取りが65歳以上の企業にお勤めの方は、必ず知っておいていただきたいポイントです!

※企業型DC・iDeCoの受給時の税制は、セミナーで1時間程度かけてご説明するような複雑な内容ですので、「受け取り時期が迫っている」という方は個別にFP相談サービスをご利用いただくことをお勧めします。

その他の改正ポイント

住宅ローン控除の子育て世代優遇措置の延長

(出所:自民党)

2024年から、「子育て世帯等」(18歳以下の扶養親族を有する者または夫婦のいずれかが39歳以下の者)が住宅ローン控除を受ける際には、控除となる借入限度額に上乗せがあります。

このルールの延長が決まりました。

生命保険料控除の拡充

こちらも子育て世帯の支援を目的とする改正です。

22歳以下の扶養親族がいる場合、所得税における「一般生命保険料控除」の上限額が、現行の4万円→6万円にアップします。

ただし、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の合計適用額は現行の12万円のままで、改正はありません。

防衛増税

ロシアによるウクライナ侵攻や中台の衝突リスクなど、安全保障上の環境変化をふまえ、政府は2023年度からの5年間で防衛費を合計14.6兆円ほど上積みする方針を掲げています。

その財源を確保するために予定されているのが、「たばこ税」「法人税」の増税と、「個人の所得税」の一部内容変更です。

今回の税制改正大綱により、まずたばこ税は加熱式が2026年4月から段階的に、紙巻も含めて2027年4月から1年毎に3段階で、引上げがきまりました。

なお、個人の所得税は現在上乗せ徴収している「復興所得税」の一部を衣替えして「防衛特別所得税(仮称)」という形で徴収するという改正です。

誤解を招きそうですが、、、所得税のほうは増税ではありません。

終わりに

いかがでしたか?

今回はかなり盛沢山の改正で、長期的に見て私たち生活者の家計にはプラスとなる改正が多いように思います。

年収の壁など更なる改善も見込まれていますし、今後に期待しましょう!

なお、税制改正大綱は毎年12月10~20日頃に発表されます。年末は欠かさずチェックしておきたいですね^^

最後までお読みいただき、ありがとうございました。

※今回の税制改正大綱は国会で法案として可決された訳ではなく、100%の決定事項ではありません。その点は十分ご注意ください。

執筆者:FP安藤宏和

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!