車は、家や保険に並んで、人生における大きな買い物の1つです。

現金一括で購入するか、ローンを組むべきか…悩む方も多いのではないでしょうか?

この記事では、車を購入する際の支払い方法は何があるのか、それぞれのメリット・デメリットについて解説します。ぜひ参考にしてみてください。

車を購入する際の支払い方法は何がある?

車を購入する際の支払い方法は、主に以下の4つです。

- 現金一括払い

- マイカーローン

- クレジットカード払い

- 残価設定ローン

一般的に、どの方法で購入する方が多いのでしょうか?

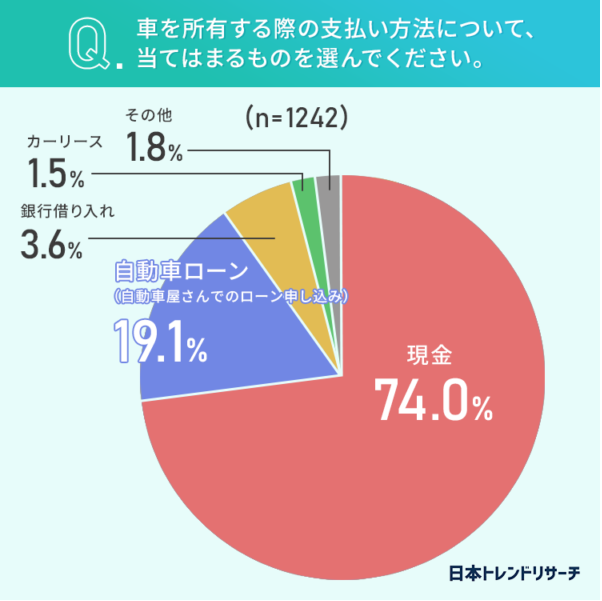

ここでは、日本トレンドリサーチとグーネット定額乗りが共同で行ったアンケートを見てみましょう。

出典:日本トレンドリサーチホームページより

アンケートでは、現金が74%で圧倒的に多い結果でした。

その理由としては、「ローンの金利を払いたくない」「一度で支払いたい」「現金で支払える範囲の車種を選んでいる」などがあるようです。

車の購入方法の特徴について

それでは、次にそれぞれの支払い方法のメリット・デメリットを解説します。

①現金一括払い

メリット

- 金利や手数料がかからない

- 自分名義の車が持てる

最大のメリットは金利・手数料がかからないことでしょう。

デメリット

- まとまった現金を用意しなければならい

- 手元の現金が一気に減ってしまう

- 予算の範囲内でしか購入できない

一方、デメリットは手元にある現金が一気に減ってしまうことです。

車購入時には車本体の代金のほか、自賠責保険料や登録代行費用などの諸費用、自動車重量税などの税金も掛かりますので、併せて用意しておく必要があります。

まとまった金額が手元から消えることを考えて、計画的な資金準備が不可欠といえるでしょう。

②マイカーローン

メリット

- 支払い金額が一定なので、返済計画が立てやすい

- 手元の現金以上の予算で車を購入できる

- 自分名義の車が持てる

- 車本体の購入資金のほか、諸費用もローンに組み込める(金融機関によって異なる場合あり)

マイカーローンは、金融機関より自動車の購入に関する費用を貸し付けてもらうことです。

手元の現金を減らすことなく車が購入でき、支払いの金額も一定金額なので計画的に返済が出来ることも大きなメリットでしょう。

デメリット

- 利息が発生するため支払総額が増える

- ローンの返済中は、廃車や売却ができない場合がある

- 審査に通らないとローンが組めず、審査にも時間がかかる

デメリットとしては、利息が発生するため購入費用よりも多く払わなくてはいけないことや審査基準が厳しく、通らないとローンが組めないことです。(ただし、金融機関によっては、購入前に仮審査を行うことも可能)

マイカーローンの返済中、事故などで車が大破した場合、所有権が自分にある場合は廃車・売却が可能です。

マイカーローンは、自分の名義になっている場合が多いので、廃車にできる可能性は高いですが、ローンの規約に「ローン返済中の売却は禁止」などと記載されている場合もあるので、注意しましょう。

この場合のマイカーローンは金融機関で申し込むローンの事を指しており、ディーラーとローン契約を結ぶ「ディーラーローン」とは異なります。

③クレジットカード払い

メリット

- 利用金額に応じてポイントが貯まる

- 手元の現金以上の予算で車を購入できる

- 支払い回数を自分で決められる

クレジットカード払いで支払うと、利用金額に応じてポイントが付きます。

車の購入の場合、支払う金額が大きい分ポイントがたくさん付きますし、これは他の支払い方法にはないメリットです。

デメリット

- 新車はクレジットカードが利用できない場合が多い

- 利用限度額がある

- 支払い回数によっては、利息が発生する

- 決済手数料が上乗せされている場合もある

一方、デメリットは支払い回数によっては利息が発生するため支払総額が現金よりも高くなることです。

また、新車購入の際は多くのディーラー・販売店は、加盟店手数料の負担が発生するため、クレジットカード決済を受け付けていないことが多いので使用できないこともあります。

頭金の一部などをカード払いで受け入れている場合もありますが、ディーラー・販売店によっては、決済手数料を上乗せして請求している場合もあるので、事前に確認しておきましょう。

加盟店手数料は売上金額に応じた金額になっているので、金額が多くなるほどディーラー・販売店側の負担額は大きくなります。

④残価設定ローン

メリット

- 月々の返済金額が抑えられる

- 車の乗り換えがしやすい

- 残価(下取り価格)が保証されている

残価設定ローンは、将来車を手放す際の下取り金額(残価)を決め、車の車体金額から残価を差し引いた金額に対してローンを組む方法です。

そのため、マイカーローンに比べると毎月の支払金額が抑えられます。また、残価が保証されていることも大きなメリットといえるでしょう。

デメリット

- マイカーローンより金利が高い

- 車が自分名義にならない

- 車の状態によっては追加費用が発生する(走行距離オーバー、車体の傷など)

- 事故などで全損の場合、一括返済になる場合もある

- 車のカスタマイズができない

- 他のメーカー車に乗り換えしにくい

デメリットは、車の名義は自分にすることができないことや走行距離などの制限があることなどです。

また、マイカーローンに比べて金利も高めに設定されていることも多いので、長い期間同じ車に乗りたい方にはあまり向いていないかもしれません。

一定期間が終了すると、車をどうするか決める必要があります。選択肢は以下のとおりです。

- 新しい車に乗り換える

- 残価を支払って買い取る

- 車を返却

現金とローンどちらで購入するべき?

現金一括や各種ローン・クレジットカード払いでの支払い方法には、それぞれメリット・デメリットがあり、一概にどれが正解とは言えません。

注意しておきたいことは、現金一括で車を購入すると、それまで貯蓄していた分が一気に減ってしまうため、車の購入資金以外にも、不測の事態に備えておくための資金(生活防衛資金)を用意しておく必要があることです。

また、各種ローンやクレジットカード払いで購入の場合も、毎月の支払額は無理のない金額か、事前にしっかり確認しておくことも大切です。

カーリースやカーシェアリングという選択肢も

カーリース、カーシェアリングは、毎月定額の金額を支払うと車に乗ることが出来るものです。

どちらも初期費用を抑えたい方などにおすすめで、車検や自動車税の負担も必要ありません。

カーリースは自動車保険やガソリン代の負担は必要ですが、自分が好きな時に車に乗ることができます。

また、一定期間の契約となり中途解約が出来なく、契約終了時の車の状態によっては追加料金が発生する場合もあります。

一方カーシェアリングとは、カーステーションで車を借り、利用後に返却する利用方法をいいます。

利用時間をあらかじめ決めておく必要があるので、短時間利用することが多い方向けでしょう。

ガソリン代や自動車保険などの負担も必要ありませんが、近くにステーションがない、予約がいっぱいで借りられない可能性があるなどのデメリットもありますので利用前の確認は必須といえます。

メリット・デメリットを踏まえ自分にとって最適な方法で購入しよう

車の購入する際の支払い方法について解説しましたが、いかがでしたか。

資産状況や家族構成、ライフスタイルによって、「どんな方法で車を買うか」という点はしっかりと考慮すべきでしょう。

特に、これからマイホーム購入を考えている場合や、子供の教育資金がもうすぐ必要になるなど、車以外の支出が予定されている場合はなおさらです。

弊社では、家計全般の見直しや、ライフプラン表の作成、資産運用についてなどのお金にまつわる総合的なアドバイスを行っていますので、是非お気軽にお問い合わせください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓