誰かから贈与を受けた場合、110万円までなら税金(贈与税)はかかりませんが、110万円を超えた分には贈与税が発生します。

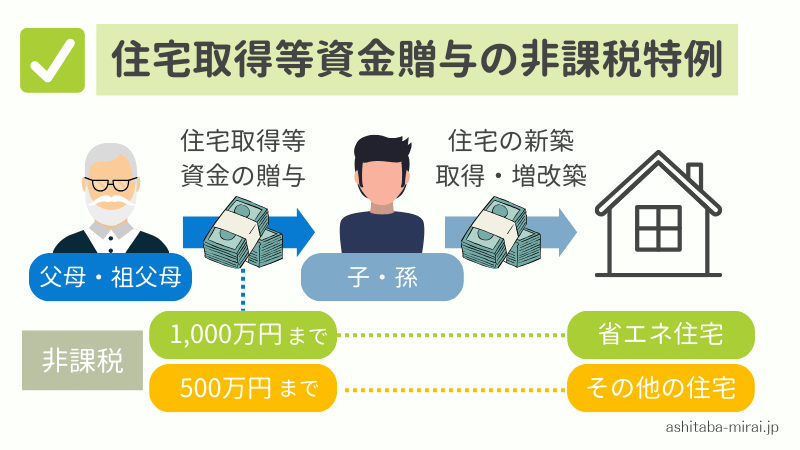

この仕組みを「住宅取得等資金贈与の非課税特例」といいます。

この特例は、住宅取得の資金援助を促進し、若い世代の住宅取得を支援する重要な制度となっています。

親や祖父母から住宅資金の贈与を受けられる場合、この特例を活用すれば大きな節税効果を発揮できるでしょう。

今回は、住宅資金贈与の非課税特例における重要なタイミングや特例を使うときの注意点を解説します。

あしたばでは、マイホーム購入や生前贈与にまつわるご相談も承っております。

ぜひお気軽にご相談ください!

住宅取得資金贈与の非課税特例とは?

住宅取得資金贈与の非課税特例とは、親や祖父母から住宅取得や増改築のための資金贈与を受ける場合に利用できる制度です。

適用するための主な条件や非課税限度額は、以下の通りです。

| 適用できる人の条件 | ・贈与する人の直系卑属(子供や孫)である ・贈与を受ける年の1月1日時点で、18歳以上 ・所得金額が2,000万円以下 ・贈与を受けた翌年の3月15日までに居住している |

| 適用できる住宅の条件 | ・贈与を受ける人の居住用の住宅である ・住宅の床面積が40㎡以上240㎡以下 |

| 非課税限度額 | ・省エネ等住宅:1,000万円 ・その他の住宅:500万円 |

親から1,000万円の贈与を受けた場合、通常は177万円の贈与税を払わなければなりませんが、この特例を使えば贈与税は発生しません(省エネ等住宅の場合)。

この特例について、より詳しい内容はこちらの記事で解説していますのであわせてご覧ください。

住宅資金贈与で失敗しないための3つのタイミング

住宅取得資金の非課税特例を受けるには、タイミングを失敗しないことが重要です。

失敗しないために、以下の3つのタイミングを理解しておきましょう。

①贈与のタイミング

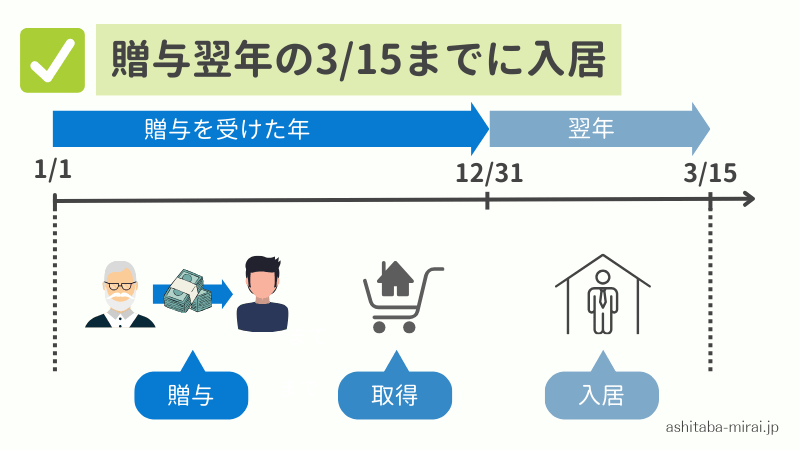

贈与を受けるタイミングは、家に住む前でなければいけません。

住み始めたあとに贈与を受けたとしても、特例の対象外になってしまいます。

さらに、贈与を受けた翌年の3月15日までにその住宅に住み始めることも、適用条件のひとつになっています。

たとえば、2024年11月に贈与を受け12月に家の支払いに充てた場合、2025年3月15日までに家が完成し、引き渡しを受けていなければ、特例は使えません。

家の購入については、契約から引き渡しまで数回にわたって支払いを行うのが一般的です。

契約時など初めの段階の費用として贈与を受けてしまうと、期限までに入居ができないかもしれません。

特に、新築マンションの場合は、契約から引き渡しまで長期間かかる可能性があります。

②入居のタイミング

特例を受けるには、贈与を受けた翌年の3月15日までに住宅に入居している必要があります。

住民票を新しい家に移すだけでは認められず、実際に住んでいる事実が必要となる可能性が高いです。

とはいえ、新築やリフォームの場合は工事が遅れて入居できなかったり、中古住宅を取得した場合でも学校や仕事の都合で引っ越しができないこともあるでしょう。

しかし、12月31日までに入居できなければ、どんな事情があっても対象外になってしまうので注意しましょう。

「3月15日までに入居が間に合わない場合についてもっと詳しく知りたい!」という方は、こちらをクリックして、よくある質問を確認してくださいね。

③申告のタイミング

特例を受けるには、管轄の税務署に贈与税の申告をしなければなりません。

どんな事情があれ、遅れると特例は使えないため、確実に手続きしましょう。

申告に必要な書類は以下の通りです。

- 戸籍謄本

- 源泉徴収票(所得金額がわかるもの)

- 新築工事の請負契約書や売買契約書の写し

- 住宅の登記事項証明書

- 住宅性能証明書など(省エネ等住宅の場合)

申告期限は1ヶ月半しかないため、スムーズに手続きできるよう計画的に準備しておきましょう。

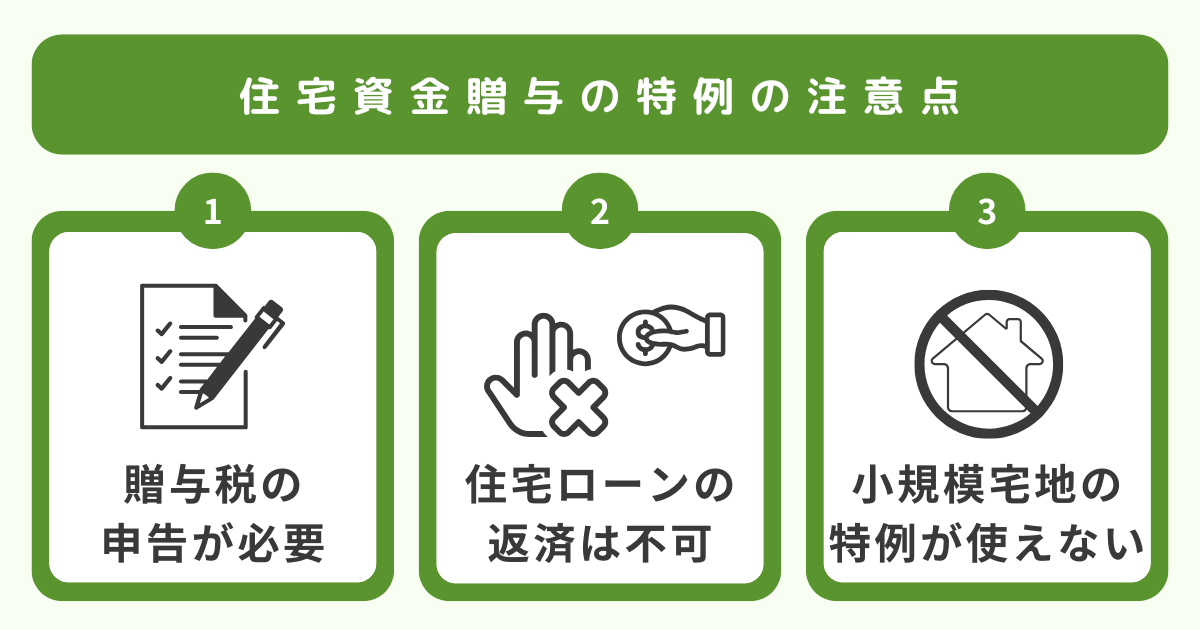

住宅資金贈与の特例を使うときの3つの注意点

非課税特例を使うときは、以下の3つの注意点を把握しておきましょう。

非課税特例を使うときは、以下の3つの注意点を把握しておきましょう。

注意点①必ず贈与税の申告をしなければならない

贈与を受けた全額が非課税となり、払う贈与税がゼロの場合でも、特例を受けるには申告が必要です。

また、申告をしないともちろん特例の適用は受けられませんが、贈与を受けたという事実は残ります。

申告期限は、贈与を受けた翌年の2月1日〜3月15日までです。

用意しなければならない書類も多いので、スムーズに申告できるよう準備しておきましょう。

注意点②住宅ローンの返済には使えない

この特例は、住宅を取得するための資金に関する制度のため、すでに住んでいる家の住宅ローンの返済には使えません。

同様の理由で、新しい家のための家具や家電の購入も対象外です。

また、贈与されたお金を使いきれなかった場合は、余ったお金に贈与税がかかってしまうため注意してください。

注意点③小規模宅地等の特例が使えなくなる

この特例と「小規模宅地等の特例」は併用できません。

小規模宅地等の特例とは、親などが住んでいた自宅を相続するときに土地の評価額を最大80%減額できる制度です。

しかし、この特例を使用できるのは、亡くなった親と同居していた人、別居していた場合は自分が所有する自宅をまだ持っていない人です。

住宅取得資金贈与の特例についてのよくある質問

最後に、非課税制度についてよくある質問に回答します。

住宅取得資金の非課税はいつまで?

この特例が使えるのは、令和8年(2026年)12月31日までの贈与に対してです。

当初は2023年までの予定でしたが、3年間延長されたため、2024年以降も使える制度となっています。

2026年中に贈与を受けた場合、2027年3月15日までに居住開始する必要があります。

入居が3月15日に間に合わない場合は?

特例を受けるための条件として、贈与を受けた翌年の3月15日までに入居することが求められています。

ただし、遅くとも贈与翌年の12月31日までに入居しなければなりません。

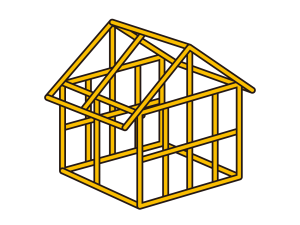

また、新築や増改築の場合は、工事が遅れていて3月15日までに家が完成していないこともあるでしょう。

新築や増改築の場合は、以下の状態まで工事が進んでいれば、特例が適用されます。

| 新築 | 屋根(その骨組みを含む)があり、土地に定着した建造物として認められる状態 |

| 増改築 | 増築改築部分の屋根(その骨組みを含む)があり、既存の家屋と一体となって土地に定着した建造物として認められる状態 |

簡単にいうと、下のように棟上げが終わっている状態のことです。

頭金にしない場合はどうなる?

この特例は、家を取得する資金として贈与された場合に利用できます。

つまり、住宅の頭金など家の購入費用として使わなければ、特例は適用されません。

また、家を購入する際に手付金を払うことがありますが、手付金の支払いに贈与を使うのはおすすめしません。

なぜなら、手付金を支払う段階では、住宅購入の契約が確実に成立するかが不明だからです。

住宅の取得に至らなければ、特例は使えないため、通常通りの贈与税を支払うことになってしまいます。

贈与を受けるのは、早すぎないほうがよいでしょう。

まとめ:住宅取得資金贈与はタイミングに注意して活用しよう

今回は、住宅取得資金贈与の非課税特例を利用するためのタイミングや注意点について解説しました。

今回は、住宅取得資金贈与の非課税特例を利用するためのタイミングや注意点について解説しました。

また、非課税の限度額内でも贈与税の申告が必要なので、期限までの申告を忘れないようにしましょう。

マイホームの購入資金についてご不安な方は、私たちあしたばにぜひご相談ください。

お客様のお金の不安をなくせるよう、プロのFPが精一杯サポートさせていただきます!

【執筆者:あしたばライター 増本広恵】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓