ずっと使える?

マイホームの購入は人生最大の買い物です。

人生の三大費用のひとつである住宅資金のため、多額のお金が必要ですよね。

一般社団法人不動産流通経営協会による「不動産流通業に関する消費者動向調査(2024年度)」では、住宅購入者の11.4%が「親からの贈与を受けている」という結果が出ています。

今回は、この非課税制度の概要や条件、いつまで利用できるかなどを解説します。

この記事を読めば、制度を活用して賢くお家を購入できるでしょう!

あしたばでは、マイホーム購入に関するご相談も承っております。

ぜひお気軽にご相談ください!

住宅取得資金の贈与の非課税はいつまで?

住宅取得資金贈与の非課税特例は、2026年(令和8年)12月末まで利用できます。

2023年12月末で終了する予定でしたが、2024年度の税制改正で2026年12月末まで3年間延長されました。

この制度を使うと一定額まで贈与税がかからないため、税金を気にせずにまとまった資金を受け取れます。

また、贈与する側にとっても生前に資産を移すことで、将来の相続税を軽減できるというメリットがあります。

ただし、適用できる条件が細かいため、しっかり制度を理解していないと「使おうと思っていたのに使えなかった」という事態になるかもしれません。

今後、マイホームを購入する予定がある方は、制度を理解したうえで活用できるようにしましょう。

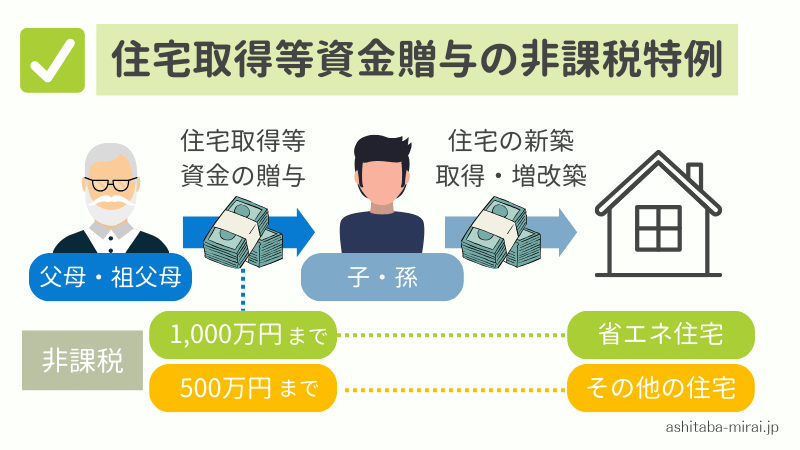

住宅取得資金贈与の非課税特例とは?

それでは、住宅取得資金贈与の非課税特例の概要を見ていきましょう。

順に解説します。

一定額まで贈与税がかからない!

まず、贈与とは「双方の合意のもと、財産を無償で与えること」です。

1月1日から12月31日までの間にもらったお金が110万円を超えている場合、超えた部分に贈与税がかかります。

例えば、親から1,000万円贈与された場合の贈与税は、約180万円です。

これを「住宅取得資金贈与の非課税の特例」といいます。

この制度を使って省エネ住宅を立てた場合、1,000万円の贈与を受けても贈与税はゼロになります。

実際に、贈与を受けた人の83.4%がこの制度を利用しており、多くの人が活用していることがわかります(※)。

(※出所:一般社団法人不動産流通経営協会「不動産流通業に関する消費者動向調査(2024年度)」

また、住宅の購入だけでなく、現在住んでいる家の増改築の資金としても利用可能です。

非課税枠は最大で1,000万円

非課税枠は住宅の種類によって異なり、以下のように2つに分けられます。

| 種類 | 非課税限度額 |

| 省エネ等住宅 (質の高い住宅) | 1,000万円 |

| その他の住宅 | 500万円 |

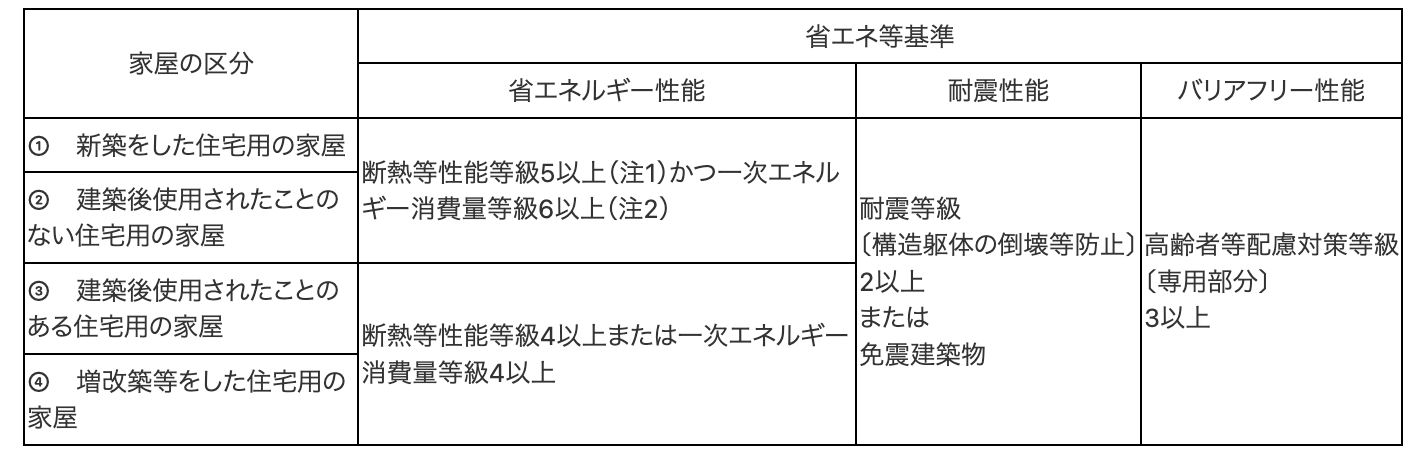

省エネ等住宅とは、以下のいずれかの基準を満たした家屋です。

この1,000万円の特例を適用するには、この基準に適合しているという証明書を提出しなければなりません。

また、この特例の限度額は、贈与を受けるひと一人についてです。

ただしこの場合は、家を夫婦共有の名義にする必要があるため注意しましょう。

住宅取得資金の贈与の特例を受けるための条件

非課税特例を受けるには、いくつかの条件を満たさなければなりません。

非課税特例を受けるには、いくつかの条件を満たさなければなりません。

条件は、おもに以下の2つに分けられます。

今回紹介するもの以外にも細かい条件がありますが、主要な条件について解説します。

贈与を受ける人の主な要件

贈与を受ける側の要件は、以下のようなものがあります。

- 贈与する人の直系卑属(子や孫)であること

- 贈与された年の1月1日時点で18歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合には、1,000万円以下)

- 過去に、住宅取得等資金贈与の非課税特例を受けていないこと

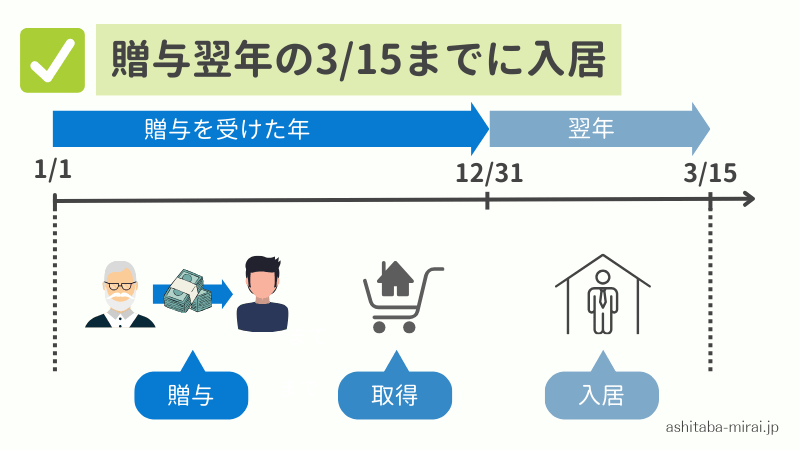

- 贈与を受けた年の翌年の3月15日までに、贈与された住宅取得等資金の全額を使って住宅の購入等をし、住み始めること

この特例は、血の繋がりのある親や祖父母からの贈与が対象のため、配偶者の親からの贈与は対象外です。

また、贈与を受けた年の翌年の3月15日までに入居しなければなりません。

例えば、2024年11月に贈与を受けた場合、2025年3月15日までに入居する必要があります。

しかし、実際には3月15日に入居が間に合わなくても、その年の12月31日までに確実に住む予定になっていれば非課税特例を適用できる場合があります。

住宅の主な要件

特例を受けるための住宅についての主な要件は、以下の通りです。

- 日本国内にあること

- 登記簿上の床面積(マンションなどの場合は、専有部分の床面積)が40㎡〜240㎡以下で、2分の1以上が贈与を受けた人の居住用であること

- 増改築の場合は、工事費用が100万円以上であること

特例を受けられる住宅は、面積が決まっています。

例えば、家全体が居住用であったとしてもその床面積が250㎡であれば、特例の適用を受けることはできません。

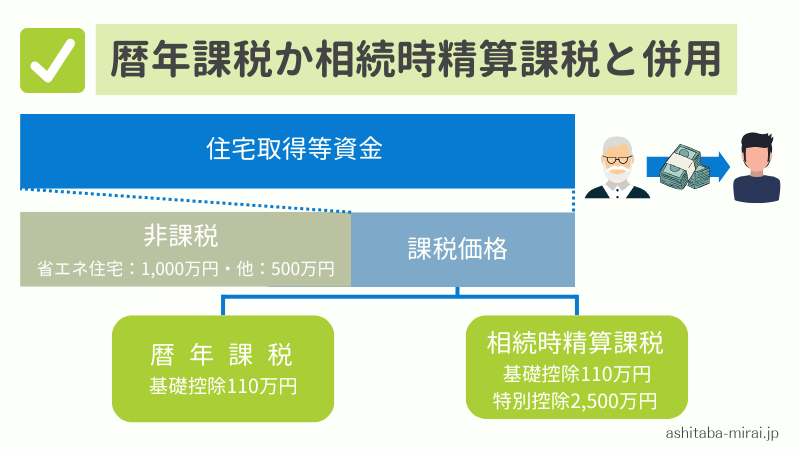

暦年課税または相続時精算課税と併用OK!

特例の非課税枠を超えた分に対しては、暦年課税か相続時精算課税かを選択して納税します。

つまりこの特例は、暦年課税または相続時精算課税の控除と併用できます!

それぞれの制度を利用した場合の贈与税について、詳しく見ていきましょう。

暦年課税と併用する場合

暦年課税とは、1月1日から12月31日までの1年間の贈与に適用される制度です。

贈与する人や受ける人に制限はなく、誰でも利用可能です。

暦年課税と住宅取得資金贈与の非課税制度を併用した場合、最大で1,110万円(※)までは贈与税がかからずに贈与できます。

(※内訳:基礎控除110万円+特例1,000万円)

例えば、住宅資金として親から子へ2,000万円の贈与があり、省エネ等住宅を購入した場合、暦年課税を選択すると贈与税は以下の通りとなります。

| 贈与額 | 2,000万円 |

| 非課税枠 | 1,000万円 |

| 基礎控除 | 110万円 |

| 課税金額 | 890万円 (2,000万円−1,000万円−110万円) |

| 納税額 | 177万円 |

贈与税の計算方法については、こちらの記事で詳しく解説していますのであわせてご覧ください。

https://ashitaba-mirai.jp/08082021/9634.html

ただし暦年課税では、亡くなる7年以内の贈与はなかったものとして、贈与額が相続財産として加算されるため注意しましょう。

相続時精算課税と併用する場合

相続時精算課税とは、祖父母や親から子や孫への生前贈与について最大で2,500万円まで非課税にできる制度です。

2,500万円を超える部分には、一律で20%の贈与税がかかります。

相続時精算課税と住宅取得資金贈与の非課税制度を併用した場合、最大3,610万円(※)までが非課税です。

(※内訳:特別控除2,500万円+基礎控除110万円+特例1,000万円)

つまり、住宅資金として親から3,000万円の贈与があっても非課税限度額におさまるため、贈与税はかかりません。

このように、相続時精算課税は贈与税の納税負担を一時的に軽減できます。

しかし、最終的には相続税として精算されるため、税金を先送りしているだけであることに注意しましょう。

暦年課税と相続時精算課税のどちらの制度を使うといいかは、しっかりと見極めることが大切です。

どちらを適用すべきか迷う場合は、あしたばにご相談くださいね。

まとめ:住宅取得資金贈与は条件をしっかり理解して上手に活用しよう

今回は、住宅取得資金贈与の非課税特例について解説しました。

今回は、住宅取得資金贈与の非課税特例について解説しました。

さらに、暦年課税または相続時精算課税と併用できるため、実際の非課税枠はもっと大きく、住宅取得の際にはぜひ活用したい制度です。

おうちの購入についてご不安な方は、私たちあしたばにぜひご相談くださいね。

プロのFPと一緒に不安を解決し、安心できるマイホーム生活を手に入れましょう!

【執筆者:あしたばライター 増本広恵】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓