「保険屋さんに変額保険を勧められたけど、そもそも変額保険って何?」

この記事は、そんな疑問をお持ちの方向けに執筆しました。

変額保険とは、「運用成績によって保険金や解約返戻金(払戻金)が増減する、積立保険の一種」です。

昨今の超低金利政策により、債券の利回りで増やす「定額保険」の運用利回りが著しく低下。各保険会社が保険商品の予定利率の引き下げ・販売停止などに動いています。

一般生活者からすると「定額タイプの保険でお金を積み立てていく」選択肢が減り、そもそも加入する“うまみ”がほとんど無くなってきているため、

一定のリスクがあるものの利回りを高く見込める「変額保険」に加入する人が、最近はかなり増えているようです。

そこで、複数回に分けて変額保険についてポイント・基礎知識、他の制度・商品との違いや注意点までザックリと解説することにしました。

(とにかく、“分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。また、特定の商品を推奨する意図はなく、あくまでも一般論で概要を説明するものです。商品の詳細は、各保険会社のHP等からお問合せください。)

変額保険のポイント

- ニーズに応じて、「有期型or終身型・掛金を払い込む期間・毎月(or毎年)の掛金・保険金額(万が一の保障額)」を自由に決めます。

- 掛け金の大半は「特別勘定」で運用するしていく積み立て保険で、運用成績によって保険金や解約返戻金(払戻金)が増減します。

- 運用成績次第では、払い込んだ掛金よりも解約・満期時に受け取るお金が大きく増える可能性があります。

- ただし、解約返戻金(払戻金)や満期保険金の元本保証はなく、払い込んだ掛金よりも解約・満期時に受け取るお金が大きく減る可能性もあります。

- 万が一のときの保険金は最低保証額があるため、運用成績が悪くても元本割れは発生しません。

- 運用方針は、保険会社が用意した投資信託等の金融商品の中から、加入者が指定・配分して決めます。

- 運用益を見込んで開発されているため「予定利率」が高く、基本的には「定額保険」よりも保険にかかるコストが割安です。

- 多くの商品は「解約控除」というルールが設けられており、加入から一定期間内に解約すると所定のコストが徴収されます。(ペナルティ)

- あくまでも万が一の保障がついてくる「保険」なので、掛金の全てが積み立て・運用にまわるわけではありません。(保険のコストがかかります。)

※上記はあくまでも一般論です。

変額保険の種類

分類① 平準払(積立)型・一時払型

毎月(or毎年)コツコツ積み立てながら運用していく「平準払型」と、数百万~数千万円のまとまったお金を一括で払って運用していく「一時払型」があります。

元々は、変額保険といえば1980年代から販売されていた「一時払型」が売れ筋でしたが、昨今の超低金利下では「運用しながらコツコツ資産を増やしていく」ニーズに合致し、「平準払型」の契約件数が伸びています。

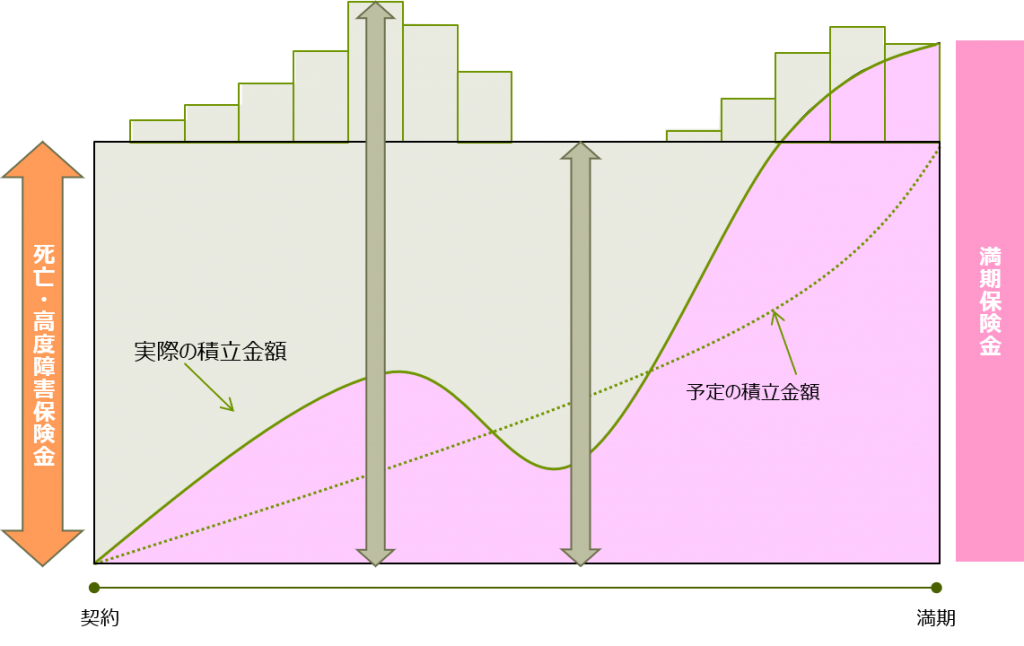

分類② 有期(養老)型・終身型

有期(養老)型:↑の図のように満期を決めているタイプです。多くの商品では、保険料払込期間と保険期間は同じです。

終身型:保険期間は終身で、保険料払込期間は任意に決めることができます。

※変額個人年金保険という商品も存在しますが、厳密にいうと「変額保険」とは別種類の商品であるため、ここでは説明を省きます。

変額保険と定額保険の違い

出所:アクサ生命

※上図は、ある保険会社の商品で「運用成績が予定よりも良かった場合」のイメージです。細かい仕組みは商品毎に異なること、実際の積立金額は運用状況に応じて変動することをご承知おきください。

変額保険

変額保険は、前述のとおり掛金の一部を「特別勘定」で運用するため、運用成績によって保険金や解約返戻金(払戻金)が増減します。

特別勘定は加入者が選んだ投資信託等の金融商品で運用されるため、投資リスクがあります。

変額保険は運用成績によって保険金や解約返戻金が大きく増える可能性もありますが、

「満期保険金・解約返戻金」の元本保証はなく、払い込んだ掛金よりも解約・満期時に受け取るお金が大きく減る可能性もあります。

ただし、万が一の時に支払われる「死亡保険金・高度障害保険金」は最低保証があり、運用成績が悪くても元本割れは発生しません。

なお、最初から一定の利回りを見込んだ「高めの予定利率」が設定されているため、基本的には「定額保険」よりも保険にかかるコストが割安になっています。

超低金利時代に突入する以前は「定額保険」の商品が積極的に販売されてきたため、それに比べると「変額保険」はあまり馴染みのない方も多いかもしれません。

定額保険

定額保険はいわゆる一般的な保険で、積立保険では終身保険・学資保険・個人年金保険などがあります。(もちろん、掛け捨て保険もあります。)

「一般勘定」のみで運用し、加入時点で保険金や解約返戻金(払戻金)が予め決まっています。

保険金や解約返戻金が確定されているので、「一定期間が経てば元本割れしない」という商品も多く、安心感に繋がります。

※契約者から預かったお金を債券で運用しますが、損失が出た場合のリスクは保険会社が負います。

その反面、市場金利に応じた「予定利率」で利回りを計算しているため、昨今の超低金利下では期待利回りが低い傾向にあります。

(予定利率が低すぎると、保険会社側も加入者側もメリットが少ないため、終身保険・学資保険・個人年金保険を予定利率の改悪または販売停止する保険会社が多く出ています。)

以上、変額保険のポイントと基礎知識をお伝えしました。

次の記事では、「他の金融商品や制度のとの違い」(投資信託、つみたてNISA、iDeCo/イデコなど)や、

「どんな人に向いているか」など、実際に変額保険を活用するうえでの具体的なヒント・情報をお伝えします。

ぜひ、ご覧ください。

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的な・つみたてNISA・iDeCo等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。