地震保険ってどんなときに使えるの?

火災保険との違いは何?

地震や津波による災害が想定される日本では、万が一の場合に備えて地震保険に加入することができます。

しかし、本当に地震保険について理解できているでしょうか。

「たぶん加入しているはず…」という人も多いかもしれません。

今回は地震保険について、補償の範囲や契約期間を中心に詳しく解説します。

この機会に地震保険について理解を深め、万が一に備えて加入内容をチェックしましょう。

地震保険とは?

過去に何度も大規模な災害が起こっている日本では、地震や津波に対する備えを確保しておくことは今や当たり前になりました。

数日分の食料や水を備蓄し、さまざまな防災グッズもしっかりと準備しているという人も増えてきています。

当然、自宅や家財そのものが地震によって損害を受けることも考えられますが、経済的な損失に対する備えを確保できているでしょうか?

「マイホーム購入時に確か地震保険にも加入したような気がする…」

「火災保険?地震保険?どちらに加入していたっけ…」

このように、地震保険の加入の有無や内容を正しく把握できている人は少数です。

まずは地震保険の概要をしっかりと確認しましょう。

日本損害保険協会によると、地震保険とは地震・噴火・津波を直接または間接の原因とする火災・損壊・流失による損害を補償するものと規定されています。

参考:日本損害保険協会「地震保険の概要」

地震保険と聞くと、地震を原因とする損害を補償してくれるものと容易に想像することができますが、噴火や津波が原因である場合も補償の対象となる点は覚えておきましょう。

地震保険が役立つ主なタイミングは以下の通りです。

- 地震で火災が発生して家が焼失した

- 地震で家が倒壊した

- 噴火によって家が損壊した

- 津波で家が流された

これらのケースは全て地震保険の補償対象です。

火災保険との違いは?地震保険の4つの特徴

特徴①地震保険だけで加入できない

地震保険は単独では加入できません。

この点は、地震保険を理解する上で一番大切なポイントと言っても過言ではないでしょう。

地震保険に加入する際には、火災保険にセットして契約する必要があります。

つまり、火災保険に加入していなければ地震保険には加入できません。

つまり、火災保険に加入していなければ地震保険には加入できません。

なお、火災保険の契約期間の途中でも地震保険の契約は可能ですので、例えば「マイホーム購入時は火災保険だけ契約し、地震保険の必要性を感じたときに地震保険も加入したい」ということは問題ありません。

特徴②地震・津波をカバー

地震保険と混同されることの多い火災保険は、「”火災”の保険だから火事のときの備え」と考える人も多いでしょう。

もちろん、火災保険の補償範囲に火事も含まれますが、補償対象は想像以上に幅広いことを覚えておきましょう。

火災保険の主な補償範囲は以下の通りです。

- 火災

- 落雷

- 破裂・爆発

- 風・雹・雪災

- 水濡れ

- 衝突

- 盗難

- 水災

- (失火見舞いなど臨時の)諸費用

なお、火災保険の補償対象は損害保険会社各社で異なり、さらに加入するプラン内容によっても差が生じる点には気を付けましょう。

ここで注意したいのが、火災保険の補償範囲に地震や津波は含まれていないという点です。(水災とは台風や暴風雨による洪水や高潮を指すため、津波が原因の水災は対象外です。)

「火災保険=家や家財を守る保険」と考えるのではなく、火災保険では地震・津波・噴火時の損害は補償されないため、火災保険と合わせて地震保険に加入する必要があることを改めて確認しましょう。

なお、地震保険に加入する場合は、建物と家財のそれぞれで契約することになります。

建物は5,000万円、家財は1,000万円が契約の限度額です。

地震保険の契約金額は、建物は5,000万円、家財は1,000万円という決まりに加えて火災保険の契約金額の30%~50%の範囲内であることが定められています。

特徴③補償内容や保険料は各社一律

生命保険や火災保険は、加入する保険会社によって保険料や保障(補償)内容が異なります。

しかし、地震保険は国と民間の保険会社が共同で運営している保険のため、補償範囲や保険料は一律です。

(※住宅金融支援気候特約火災保険にセットする地震保険や保険料の払込方法によっては保険料が異なる場合があります。)

つまり、どの保険会社で加入しても、(同じ内容であれば)保険料は変わりません。

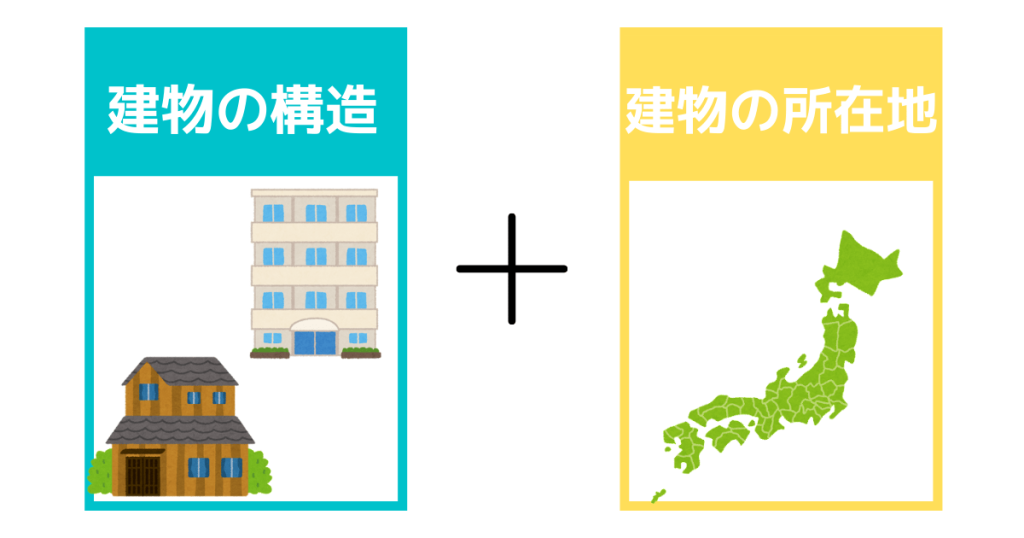

ただし、地震保険料は建物の構造および所在地(都道府県)によって異なります。

以下は地震保険料を算出する仕組み図です。

例えば、木造の家と鉄筋コンクリートの家では、地震による損壊リスクや火災による焼失リスクは大きく違いますよね。

例えば、木造の家と鉄筋コンクリートの家では、地震による損壊リスクや火災による焼失リスクは大きく違いますよね。

また、都道府県ごとに地震発生リスクも異なるため、建物の構造と所在地に応じて異なる保険料率を用いて保険料を決定しています。

特徴④契約期間は最長5年

生命保険商品の中には、一生涯の保障を確保できる終身保険があります。

しかし、地震保険の契約期間は最長5年です。

先述の通り、地震保険は火災保険とセットで加入しますが、例えば火災保険の保険期間を10年で契約していたとしても、地震保険は最長5年ごとに継続(更新)する必要があります。

なお、地震保険は1年ごとに更新するよりも、5年の長期契約のほうが保険料の割引が発生するため保険料の総額は安くなります。

よりお得に地震保険に加入するためにも、地震保険の保険期間を確認すると良いでしょう。

2022年10月以降に契約する火災保険について、10年契約が廃止され、(地震保険と同様に)保険期間は最長5年に短縮されます。

かつては36年間という長期契約も可能でしたが、近年の気候変動の影響で長期的な見通しが立たず、さらにここ数年は損害保険会社の想定を上回る災害が発生していることが見直しの大きな要因です。

火災保険はより長期で契約するほうが割引率が高いことを考えると、保険期間が最長5年になる=火災保険料の実質値上げとなり、私たち契約者の負担はさらに増すことになります。

保険金の支払いの仕組み

続いて、地震保険の保険金がどのように算出されて支払われるのか解説します。

先述の通り、地震保険の最大契約金額は建物5,000万円、家財1,000万円(かつ火災保険の契約金額の30%~50%の範囲)です。

例えば、建物に対する地震保険として3,000万円を設定したとします。

ここで注意したいのが、仮に地震があったとしても3,000万円(契約金額の満額)を受け取ることができるというわけではないという点です。

地震保険は、地震などによって生じた損害の程度によって支払われる金額が規定されています。

| 全損 | 契約金額の全額 |

| 大半損 | 契約金額の60% |

| 小半損 | 契約金額の30% |

| 一部損 | 契約金額の5% |

上記の表からも分かる通り、全損から一部損まで損害の程度を4種類に分け、それぞれに相当する保険金が支払われます。

ここで例として「全損」と認定される基準を確認しましょう。

建物における全損とは、地震などにより損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積がその建物の延床面積の70%以上となった場合と規定されています。

つまり、上記に該当する状態であれば契約金額の全額を受け取れるものの、そうでない場合は(損害の度合いに応じて)契約金額の一部が支払われるということを覚えておきましょう。

なお、建物、家財それぞれに全損から一部損の基準が定められています。

いずれの基準も細かく規定されているため、詳細は以下でご確認ください。

参考:財務省「地震保険制度の概要」

保険の契約期間切れに要注意

持ち家の場合は火災保険を長期で契約していることが多く、火災保険・地震保険の契約から何年も経過しており、「いつの間にか契約期間が切れていた」というケースが想定されます。

また、賃貸の場合は火災保険の契約期間が2年であることが一般的で、更新の案内はがきをうっかり捨ててしまうこともよくある話です。

(そもそも地震保険には未加入というケースも…)

地震保険の契約が切れて無保険の状態だと、例えば地震で何らかの損害が発生したとしても修理費用や再購入費用はすべて自己負担となってしまいます。

日本は、特に地震のリスクは他の国と比べても非常に高く、いつ大きな地震・津波・噴火が起こるかわかりません。

地震をはじめ、災害時の経済的な負担をできるだけ軽くするためにも、地震保険の契約期間や内容を改めて確認しておきましょう。

備えあれば憂いなし!

つい先日も、山梨県や和歌山県付近を震源とする比較的大きな地震が立て続けに発生しました。

マイナスの事態やもしものことを考えるのは億劫で、どうしても後回しにしてしまいがちです。

しかし、いざ地震が起こってからでは時すでに遅し…。

何もないときにきちんと備えを確保しておくことが大切です。

2021年のカレンダーも残り1枚となり、何かと忙しい季節になってきました。

安心して新しい1年を迎えるためにも、この機会に地震保険について改めて確認しておきましょう。

「火災保険の保険証書があるが地震保険に加入しているかわからない」

こんな疑問を持つ方は、一緒に加入内容を確認させて頂きます。

ぜひお気軽に弊社FPにお声がけください!

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!