こんにちは。あしたばアシスタントFP(ファイナンシャルプランナー)の舘野です。

桜の季節が訪れるとともに、新年度がスタートしました。

新年度は、出会いや別れの季節というだけでなく、私たちの身の回りのルールや制度が新しくなるタイミングでもあります。

今年もさまざまな分野での制度改正・改定があり、自転車のヘルメットの着用義務やこども家庭庁の発足といった話題を耳にしたことがある人もいるかもしれません。

中でも、年金の増額改定についてはぜひチェックしておきたい内容であり、増額される背景や増額幅を知っておく事は非常に大切です。

今回は、令和5年度の年金額の増額改定について解説します。

年金に関連する専門用語が多いため、ぜひゆっくり読み進めてくださいね。

Tweet

年金が増額改定!実際にどれくらい増額されるの?

何かと気になる老齢年金ですが、結論からお伝えすると年金は賃金や物価の変動に応じて毎年度増額・減額(改定)されます。

「減額されるイメージはあったけど、増額されることもあるとは知らなかった」という人が少なくありません。

老齢年金は、セカンドライフを支える大切な資金であり、賃金の上下・物価の上昇や下落を反映することで、より実態に即した金額が支給されるという点を抑えておきましょう。

では、具体的な増額内容は以下の通りです。

| 年金受給者の区分 | 令和5年度の国民年金の月額(老齢基礎年金満額1人分) |

| 新規裁定者(67歳以下) | 66,250円(前年度比+1,434円) |

| 既裁定者(68歳以上) | 66,050円(前年度比+1,234円) |

参考:厚生労働省「令和5年度の年金額改定についてお知らせします」

年金は原則65歳から支給されますが、67歳以下を新規裁定者、68歳以上を既裁定者と呼びます。

のちほど詳しく解説しますが、67歳以下の新規裁定者は賃金の変動率(名目賃金変動率)を年金の算出の計算に用います。

賃金の変動率は、2年度前から4年度前までの3年度平均の実質賃金変動率(労働者が受け取った賃金から物価による影響を差し引き、どれくらいの変動幅があったかを示す指数)に前年の物価変動率といった所定の割合を乗じたものです。

65歳になる直前までの賃金変動を反映させるためには、新規裁定者を67歳までとする必要があり、年金の改定を考える上で67歳以下と68歳以上で区分されています。

上記の表から分かる通り、令和5年度はそれぞれ月額で1,000円以上増額され、対前年度比で新規裁定者は2.2%、既裁定者は1.9%引き上げられます。

まずは、年金の改定後の金額と、新規裁定者・既裁定者の言葉の意味を理解しましょう。

年金額の改定ルール

ではなぜ今年度は年金が増えることとなったのでしょうか。

ここからは、年金が改定される背景や改定のルールを解説します。

改定のルールには主に2つあり、

- 賃金や物価の変動を反映させる

- マクロ経済スライド

上記2つの観点から総合的に改定年金額が算出されます。

【改定ルール①】賃金や物価の変動を反映させる

先述の通り、年金は物価や賃金次第で増額・減額(改定)されます。

しかし、物価や賃金に連動するといっても、賃金と物価の双方が上がっているときもあれば、いずれか一方だけが上がっているなど、状況はさまざまです。

改定の原則のルールとして、名目賃金変動率が物価変動率を上回る場合、新たに年金を受け取り始める新規裁定者は賃金、すでに年金を受け取っている既裁定者は物価の変動率に連動する仕組みになっています。

今年度は、名目賃金変動率が+ 2.8%、物価の変動率が+ 2.5%の伸びでした。

名目賃金変動率と物価の変動率の双方がプラスの伸びであることが、改定ルール②を理解する上での鍵になります。

このことから、「賃金や物価の変動を反映させる」という年金額の改定ルールより、新規裁定者は+ 2.8%、既裁定者は+ 2.5%という数字が改定率の基準になります。

(※マクロ経済スライドを考慮しない場合)

【改定ルール②】マクロ経済スライド

年金改定のルールの2つ目に、マクロ経済スライドを用いた仕組みがあります。

マクロ経済スライドとは、公的年金の被保険者の変動と平均寿命の伸びに基づいた調整率を決め、この調整率を賃金と物価の双方の変動がプラスになる場合に改定率から差し引くことをいいます。

つまり、賃金と物価の両方が上がっている場合は、【改定ルール①】で算出した値から所定の割合が差し引かれるということです。

今年度のマクロ経済スライドによる調整率は-0.3%です。

マクロ経済スライドの仕組みを知ると、「マクロ経済スライドのおかげで年金の給付額が減るじゃないか!」と感じるかもしれません。

しかし、マクロ経済スライドによる調整を実施することは、これからの世代の年金の給付水準を確保する目的があり、非常に大切な仕組みであることはぜひ覚えておきましょう。

なお、マクロ経済スライドを実施し、「前年度よりも年金の金額(名目額)を下げない」という措置を維持すると、調整しきれずに翌年度以降に未調整分が持ち越されます。

この持ち越し分をマクロ経済未調整分といい、前年度までの未調整分が-0.3%あることを考慮すると、マクロ経済スライドによる調整値は合わせて-0.6%になり、この割合が【改定ルール①】で算出したそれぞれの値から差し引かれます。

改定ルール①②を踏まえた実際の改定率

年金額の改定時に考慮される2つのルールより、新規裁定者と既裁定者の年金改定額は以下の通りです。

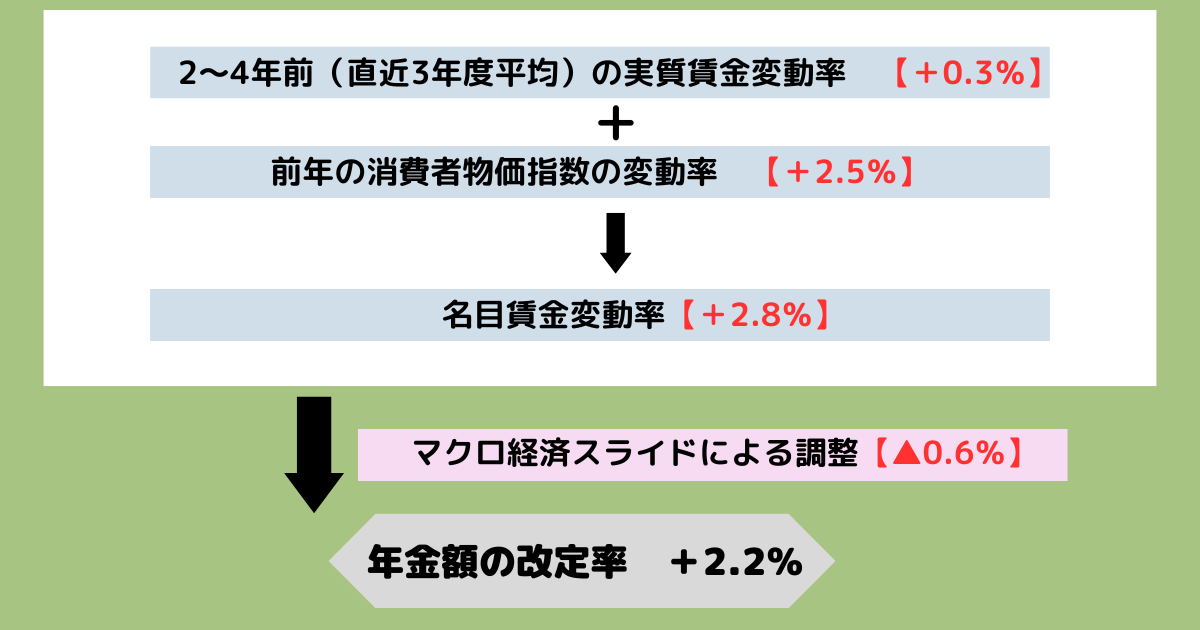

新規裁定者

※参考:厚生労働省「令和5年度の年金額改定についてお知らせします」を参考にしながら筆者にて図解作成

新規裁定者は賃金の変動率を基準に年金額が改定され、【改定ルール①】より改定の基準となる指標の名目賃金変動率は+2.8%でした。

ここに、【改定ルール②】のマクロ経済スライドによる調整(今年度の調整率が-0.3%で、未調整分が-0.3%で合わせて-0.6%)の結果、+2.2%の改定です。

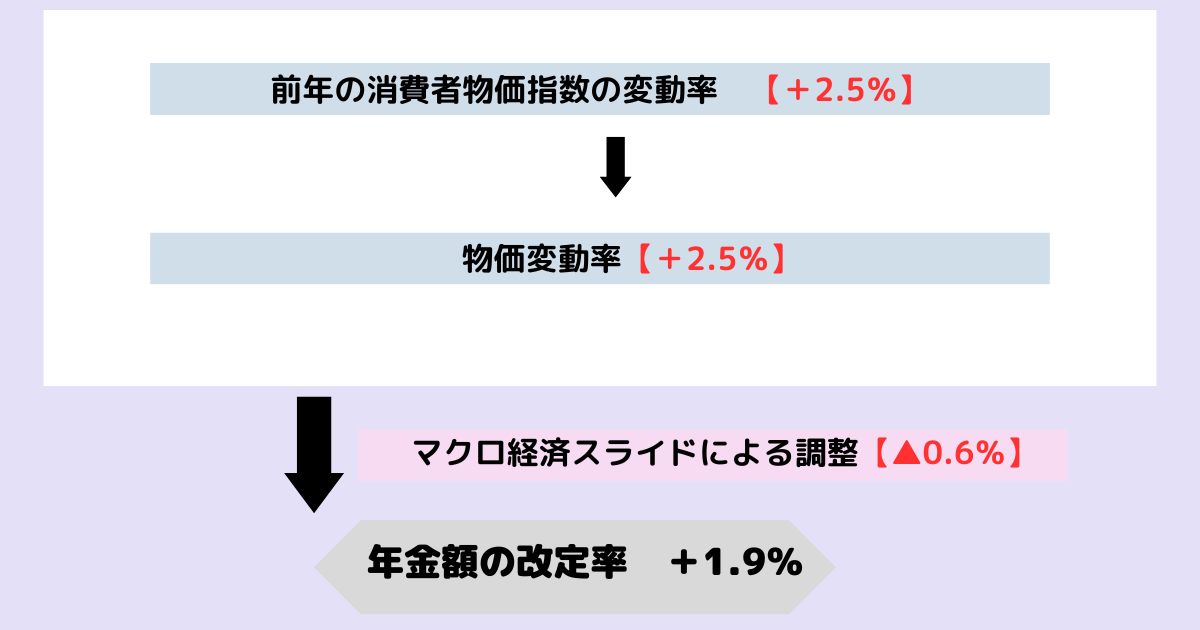

既裁定者

※参考:厚生労働省「令和5年度の年金額改定についてお知らせします」を参考にしながら筆者にて図解作成

既裁定者の年金額は物価を基準にしており、直近の物価の変動率は+2.5%でした。

ここからマクロ経済スライドの調整率(-0.6%)を考慮し、年金の改定率は+1.9%です。

年金改定のこれまでとこれから

令和5年度の年金額の改定で、新規裁定者と既裁定者で老齢基礎年金の満額に差が生じ、年金額(満額)が2種類あるという状況になります。

「これまでは一緒だったのに年齢によって(基礎年金)の満額の金額が違うの?」と驚かれるかもしれませんが、この状況が特異なのではなく、むしろこれまで特例的な対応を続けていたため年齢による金額の差がなかったと考えるほうが妥当です。

これまでは、年金額の改定時に物価と賃金の原則(改定ルール①)を適用できるような状況ではなく、物価も賃金も上がらないという状態が続きました。

特に、賃金の伸びが物価の伸びを下回るのは、長期間デフレ状態にある日本ならではであり、過去20年のデフレ対応として「(所定の場合に)物価変動率を年金額に反映しない特例措置」を導入しました。

物価が賃金上昇率を上回る場合は年金の改定する際の原則を賃金に連動することとし、物価が上がっても賃金が上がらない場合は改定率をゼロとするなど特例措置が拡大されたことがあると知っておくと良いでしょう。

しかし、昨今の物価上昇に伴い、きちんと物価と賃金(の上昇)に基づいた年金額の算出ルールを適用できるようになり、このたびの改定で新規裁定者と既裁定者で本来の年金額の改定ルールが適用されたことになります。

年金の増額は嬉しいものですが、その背景には物価と賃金双方の上昇があります。

特に、物価の上昇は過去と比較しても著しいものがあり、同時に現金の価値は相対的に下がっていることを私たちは今一度強く自覚しなければなりません。

少し前に「老後2,000万円問題」が話題になりましたが、これも物価の継続的な上昇を考えると2,000万円では足りないといった事態に直面する可能性もあります。

だからこそ、これからは今まで以上に資産運用が大切であり、特にNISAやiDeCoといった税金面での優遇がある制度を活用しながらのつみたて投資の重要性はますます高まっています。

まとめ

今回は、令和5年度の年金改定について取り上げました。

このテーマを選んだきっかけは、先日の面談時に「年金って増額されることもあるんですね!」との感想をお客様から頂いたためです。

暮らしに関わるさまざまなルール・制度が年々新しくなる中で、意外と見逃している情報も少なくありません。

今回の年金改定の話題はセカンドライフにつながるテーマであり、そもそも年金の増額・減額がどのようなルールで行われているのかを知っておく良い機会にして頂ければと思います。

弊社あしたばでは、シミュレーションツールを用いたマネープランの設計や、長期分散つみたて投資を軸とした資産運用のサポートを得意としています。

年金の仕組みを知るとともに、ご自身の将来のお金について真剣に考えてみませんか?

ぜひお気軽にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓