NISAやiDeCoなどの各種制度が充実し、証券投資がだんだんと身近なものになってきました。

しかし、それでもまだ投資へのハードルが高いと感じる方もいらっしゃると思います。

例えばもし金融機関が破綻したら、持っている資産はどうなるんだろう?

こんな不安を感じる方もいるのではないでしょうか。

そこで今回は証券会社が倒産した場合の制度を解説していきます。

銀行が倒産した場合は、下記をご覧ください。

投資者保護のしくみ

証券会社が破産した場合の投資者保護のしくみとして、分別管理制度と日本投資者保護基金の2つがあります。

分別管理は各証券会社が自社で対応するものである一方、日本投資者保護基金はすべての証券会社の共同制度です。

それぞれの制度について確認していきましょう。

分別管理制度

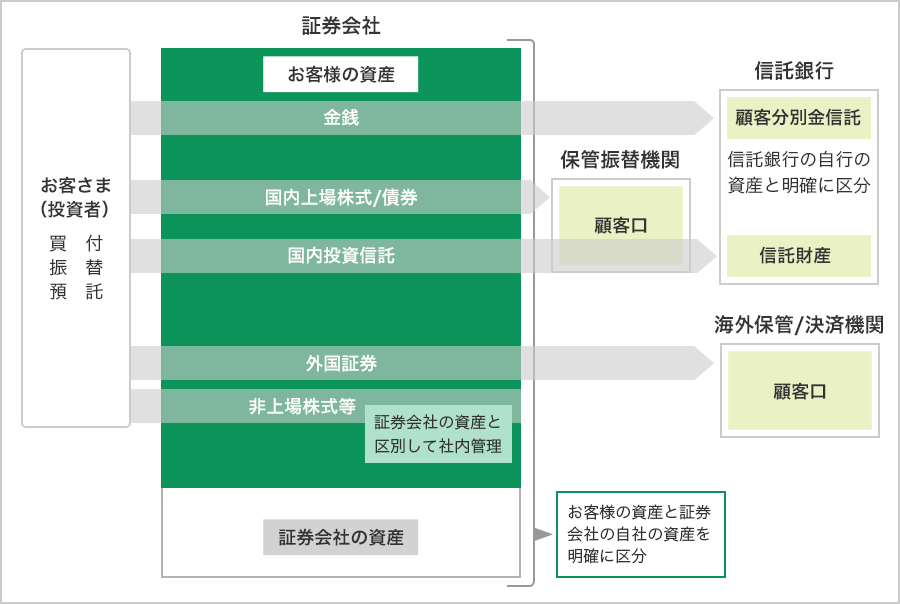

証券会社はお客様からお預かりしている株式や債券などの資産を、証券会社自身が保有する財産とは別に管理することが法律で義務付けられています。

これを分別管理制度といい、この制度が機能していた場合は、万が一資産を預けている証券会社が破産したとしても、基本的にはお客様の資産には影響しません。

この図の通り、証券会社を介して買い付けた金融資産は、商品ごとに信託銀行や保管振替機関(ほふり)、海外の保管機関など、証券会社とは別の機関に預けられます。

そのため証券会社が破産した場合でも、資産はきちんと返還される体制を整えています。

分別管理制度についての詳細は、日本証券業協会が個人投資家向けに作成したリーフレットにわかりやすく書かれています。

こちらで確認してみましょう。

日本投資者保護基金

分別管理で保護されているはずの金融資産ですが、万が一倒産した証券会社がその義務を怠っていた場合は、お客様の資産が円滑に返還されないことが考えられます。

そのような場合には日本投資者保護基金が一人当たり合計1,000万円を上限に金銭で補償を行います。

1998年に前身の組織が設立されて以降、南証券※1(2000年)と丸大証券(2012年)の顧客に対する補償を行いました。

このように実際に補償を行った実績もあるのですが、この基金についてはご存じない方が多いかもしれません。

この基金には証券会社すべてが加入する必要があり、加入企業から負担金を徴収して投資者保護にあてる資金をプールし、それを補償金に当てています。

しかし、返還されない資産が1,000万円以上だった場合、1,000万円を超えた分は日本投資者保護基金では補償できないことには注意が必要です。

このように、分別管理に加えて日本投資者保護基金という制度によって二段階で投資家を保護しているので安心して投資できますね。

※1 南証券への補償を行った2000年当時は1,000万円という上限額はありませんでした。

Q. 銀行で買い付けた投資信託も日本投資者保護基金の補償対象になるの?

A. 銀行で買い付けてそのまま保有している投資信託は、日本投資者保護基金の補償対象にはなりません。ただし、銀行として分別管理の義務はあります。

保護対象になるのは?

分別管理制度、日本投資者保護基金どちらも投資家を保護する上でとても重要な存在であることはわかっていただけたかと思います。

両制度の違いもあるので、それぞれの制度において保護される顧客属性や取引について解説していきます。

分別管理制度

顧客属性

すべてのお客様

分別管理制度の対象は証券会社でお取引するすべてのお客様の資産です。

この制度はすべての証券会社が法律によって義務付けられているので、それを厳守するために金融庁や証券業協会が定期的に監査を行っています。

取引

上場株式・公社債・投資信託などの現物取引や、信用取引の委託保証金、オプション取引などの証拠金など

株式や債券などの一般的な金融商品の現物取引については、分別管理の対象となっています。

一方、信用取引やオプション取引などについては、委託保証金や証拠金など以外は分別管理の対象外になるので、取引の際はきちんと事前に確認してください。

日本投資者保護基金

顧客属性

金融機関や国など「プロの投資家」を除く「一般投資家」

日本投資者保護基金で保護対象になるのは一般投資家です。

個人で運用している人はほとんどが一般投資家なので、その資産はもれなく保護対象になります。(まれにプロの個人投資家もいます。)

この基金にはすべての証券会社が加入する必要がありますが、取引している証券会社が加入しているかは念のためこちらで確認しておきましょう。

取引

上場株式・公社債・投資信託などの現物取引や、信用取引の委託保証金、オプション取引などの証拠金など

株式や債券などの一般的な金融商品の現物取引については、すべて保護の対象です。

一方、信用取引やオプション取引などについては、委託保証金や証拠金など以外は分別管理の対象外になるので、こちらもお取引する前にしっかり確認しましょう。

まとめ

最近米国でも銀行が倒産したニュースがあったり、30年ほど前ですが日本でも大手の一角だった山一證券が倒産したこともあるので、証券会社で投資をすることに不安を感じる方もいるかもしれません。

しかし分別管理制度と日本投資者保護基金の二段階のセーフティネットにより、日本の投資家はしっかりと守られています。

金融機関を分散させるため、銀行だけでなく、証券会社も大事な資産の預け先として証券投資に取り組んではいかがでしょうか。

当社は、投資初心者や投資未経験という方向けにもセミナーを開催しています。

「投資がこわい」という方にも、投資の仕組みや基礎知識をきちんと解説させていただいています。

「投資は怖いからいやだ」とイメージだけで判断せず、この機会に投資に関する知識を深めてみませんか?是非ご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓