弊社には、30代前後の方がよくセミナー・個別相談にいらしゃいます。

30代というと、結婚・出産や転職など「大きなライフイベント」がよく起きる時期。

また、多くの方が「将来どうなるのかな」という中長期的な視点で、お金のことを含め様々なことを考え始める時期でもあるからでしょう。

(執筆者のFP安藤自身が30代なので、自然と近い世代の方が多くなるのかもしれません)

きっと、「お金についての悩みや不安」を抱えている方も多いと思いますので、同世代のFPとして、しっかりとアドバイスさせていただきます!

今回は「着実に貯金するための、具体的なやり方」を解説していきますので、次の記事をご覧になった上で読み進めていただければと再々です。

http://ashitaba-mirai.jp/29092020/6095.html

「入口の強制力」が重要

まず、「着実に貯金するためのポイント」でもお伝えした内容を確認します。

将来必要なお金を着実に貯めていくには「最初にまず貯金に回す仕組み」を作ることが重要!でしたね。

「言われなくても分かってるよ」

と感じる方もいるかと思いますが、あえて何度もお伝えしています。

「給与天引き」か「口座引落し」のような形で、「収入が入ると同時に、毎月強制的にお金が貯蓄口座へ移されていく仕組み」を必ず作りましょう。

この仕組みのことを、「入口の強制力」と言います。

将来のお金を貯めていく上でとても重要な要素なので、しっかり覚えておいてくださいね。

「出口の強制力」も極めて重要

30代前後になると、

「家族のこと(結婚・出産・子育て)、住まいのこと、仕事のこと(キャリア)」など、将来に向けた方向性が定まってくる人が増えてきます。

また、「親の介護」「自分の老後」など、長い目でみた心配事もリアルにイメージ出来てくる頃です。

例えば「教育資金」や「老後資金」など、中長期的に見て将来間違いなく必要になるお金を貯めるには、前述の「入口の強制力」以外にも大切なポイントがあります。

一言でいうと、「出口の強制力」。

具体的にみていきましょう。

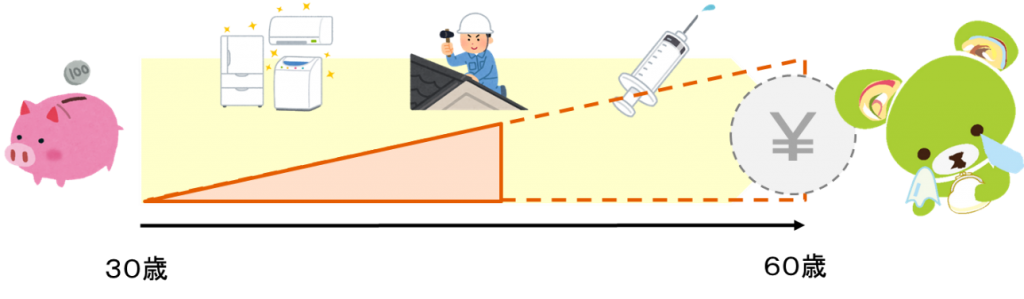

ケーススタディ「老後資金を貯めていく場合」

「出口の強制力」がないパターン

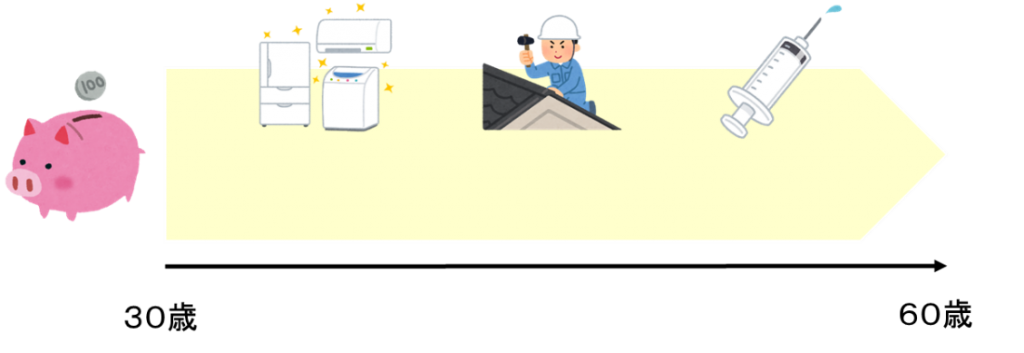

「30歳から60歳までに、1,000万円貯めるぞ!」と決めて、老後資金の積み立てをスタートした場合を想定します。

銀行の「積立定期預金」で、毎月コツコツお給料の一部を積み立てすることにしました。

引き出し制限はないので、いつでも好きなタイミングで引き出すことが可能です。

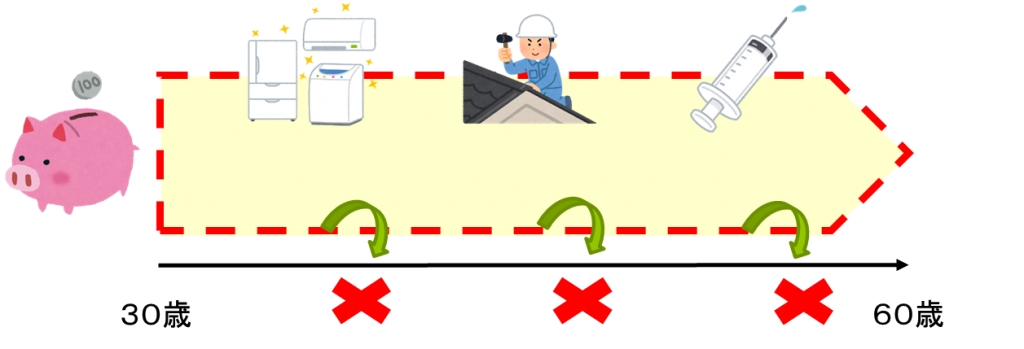

途中で大きな出費が発生する時も

30歳から60歳という長い期間のうちに、きっといろんなことがありますね。

- 家電製品の買い替え

- マイホームの修繕、借り換えや繰り上げ返済

- 大きな病気やケガ

など、まとまった金額の出費が伴うケースも少なくないはずです。

大きな出費があると、お金を引き出してしまいがち

そんな時、収入や他の預貯金口座のお金が十分にあれば良いのですが、、、

そうでない場合は「老後資金づくり」と決めた口座から、お金を引き出したくなることもしばしば。

今回のパターンでは、「引き出し制限がない」積立定期預金を利用していたので、ペナルティもなく気軽に引き出しが可能です。

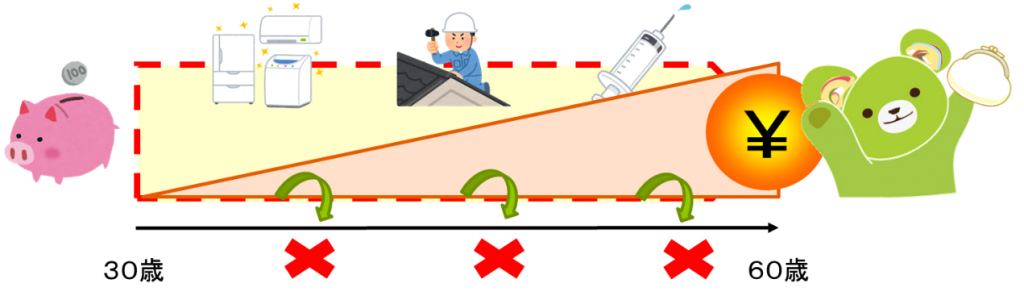

なので、上図のように

「家電製品買い替えの時は耐えられたけど、マイホーム修繕・借り換えの時は引き出してしまった」

という結果に終わる方が、非常に多いのです。

資金計画が狂ってしまう

そうなると、どうでしょう?

当初目標にしていた「60歳までに1,000万円を積み立てる」という計画を途中でストップしてしまいましたので、別のプランを実行してカバーしない限りは、資金計画が大きく狂うことになります。

確かに途中は「引き出しできて助かった」となるでしょうけど、このように大事な老後資金が目減りしたら、将来の生活が苦しくなるかもしれません。

このように、引き出し制限のような「出口の強制力」がないと、大きな出費が発生した時に引き出してしまう可能性が高く、

結果として将来の資金計画が狂ってしまう(長期的な貯蓄に失敗する)ケースが多いのです。

「出口の強制力」があるパターン

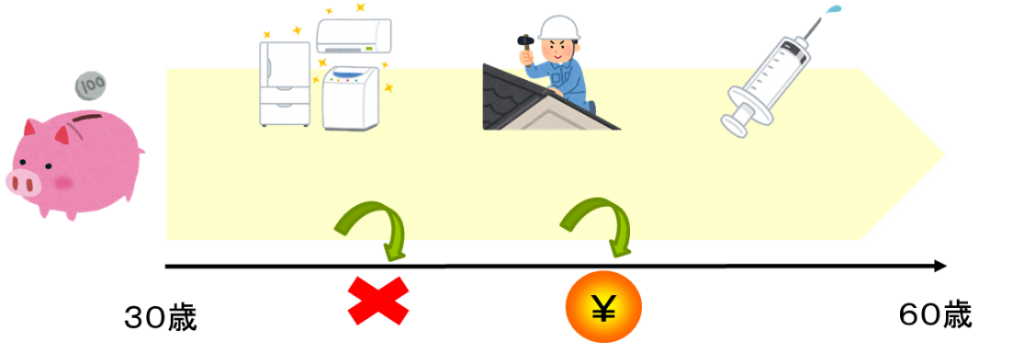

次は、逆に「出口の強制力」がある方法で積み立てしたパターンを見てみましょう。

「30歳から60歳までに、1,000万円!」と決めてスタートするのは同じとして、

やり方を、60歳まで引き出し不可の「iDeCo(個人型確定拠出年金)」にしたとします。

「出口の強制力」はバッチリですね。

引き出し制限があるので、引き出したくてもできない

この方法だと、先ほどのように「家電製品の買い替え」「マイホームの修繕、借り換えや繰り上げ返済」「大きな病気やケガ」などのまとまった出費があったとしても、

引き出し制限がある以上は、引き出しようがありません。

いやむしろ、「引き出さなくて済む」と言えるでしょう。

結果的に、十分な老後資金を確保できる可能性が高い

こうなれば、基本的には何があっても老後資金の積み立てをコツコツ続けるしかありません。

結果的に、60歳までの積み立てを無事に継続することができ、十分な老後資金を確保できる可能性が高くなるのです。

いかがでしょう?

これが、「出口の強制力」の威力です。

引き出し制限という縛りを「出口の強制力」としてうまく活用することで、

途中は苦しいかもしれませんが、「長い目で将来の自分をラクにしてくれる」やり方となっています。

長期的にお金を貯める・ふやすためには、非常に大切な要素なので、必ず覚えておきましょう!

まとめ

以上、今回は強制力についてお伝えしました。

必ず「入口の強制力」「出口の強制力」を使うということを念頭に、アクションを起こしましょう!

次回も30代の方に絞って、目的・ニーズ別に「オススメのやり方」をいくつかお伝えしたいと思います。

ぜひチェックしてくださいね。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」、SBI証券の資料請求はこちら↓↓↓