このような疑問をお持ちの方もいらっしゃるのではないでしょうか?

本記事では、保険金受取り時に税金がかかる場合とかからない場合についてや、かかる場合の税金の種類などについても詳しく解説します。

保険と税金の関係について気になる方は、ぜひ最後までご覧ください。

保険の受け取りには税金がかかるのか?

生命保険に加入している方は多いと思いますが、契約の時に「保険金を受け取るときに税金がかかるのか」について考える方はあまりいないのではないでしょうか?

いざ受け取ることになったときや、満期が近づいたときに改めて疑問に思う方も多いかもしれません。

保険金や給付金を受け取る際、保険の種類や契約形態に応じて、税金がかかる場合とかからない場合があります。これらを理解しておくことで、受け取り時の手続きや負担をスムーズに進められるので、ぜひ覚えておきましょう。

では実際に生命保険の保険金には、どのような税金がかかるのでしょうか?

まずは保険金に税金がかかる場合の、税金の種類について解説します。

保険金に関する3つの税金

生命保険の保険金や給付金に税金がかかる場合は、主に以下の3つの税金が課税されます。

相続税

被保険者が亡くなり、保険金を相続人が受け取る場合には相続税が課されます。ただし、法定相続人が受け取る場合は非課税枠が設けられており、一定額までは非課税です。

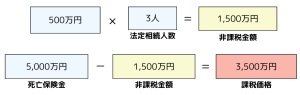

非課税限度額の計算式:500万円×法定相続人の数

例)【死亡保険金】5,000万円 法定相続人3人(妻+子ども2人)のケース

契約者・被保険者:夫 、死亡保険金受取人:妻

上記の例のケースでは、3,500万円が相続税の課税対象になります。

なお、相続人ではない人が死亡保険金を受け取る場合は、非課税の適用はありません。

所得税

満期保険金や解約返戻金を受け取る場合、所得税および住民税が課税されることがあります。これは、保険契約者が支払った保険料を上回る部分が利益とみなされるためです。

満期保険金などを一時金で受け取った場合は一時所得になりますが、一時所得は総合課税の対象となるため、給与所得や事業所得など、その他の所得と合算した上で税率が決まります。

一時所得=(総収入金額-収入を得るための支出額-特別控除額50万円)×1/2

※「総収入金額」には満期保険金の受取り金額、「収入を得るための支出額」には支払った保険料の総額を含めます。

贈与税

契約者、被保険者、受取人がすべて異なる契約形態の場合は、契約者から受取人への贈与とみなされ、贈与税が課税されます。

贈与税の基礎控除額は、贈与を受けた者1人について年間110万円です。

暦年課税(※)の場合、18歳以上の子どもや孫などへの贈与は特例贈与、それ以外への贈与は一般贈与となり、それぞれ税率や控除額が異なります。

※暦年課税とは:1年間に贈与された財産に対する課税方式のひとつ

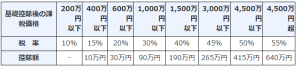

具体的な例をもとに、贈与税額がどの程度かかるのかみてみましょう。

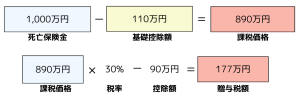

例)【死亡保険金】1,000万円

契約者:夫、被保険者:妻、受取人:子ども(25歳)

今回の例では死亡保険金1,000万円なので、受取人(子ども)が177万円の贈与税を負担することになります。

(受取人である子どもの年齢が25歳のため、特例贈与で計算)

【特例贈与の税額速算表】

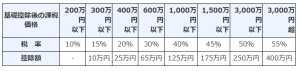

【一般贈与の税額速算表】 画像引用:国税庁「贈与税の計算と税率(暦年課税)」

画像引用:国税庁「贈与税の計算と税率(暦年課税)」

なお、それぞれの税金の申告期限は以下の通りです。

| 税金の種類 | 申告期限 |

| 相続税 | 相続のあったことを知った日の翌日から10か月目にあたる日まで |

| 所得税 | 所得が生じた年の翌年の2/16~3/15まで |

| 贈与税 | 贈与を受けた年の翌年の2/1~3/15まで |

税金のかかる保険金・給付金

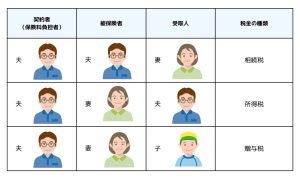

死亡保険金(給付金)の場合

まずは、被保険者が万が一亡くなった場合に保険金が支払われる死亡保険金のケースでみてみましょう。

- 契約者と被保険者が同一で受取人が異なる場合=相続税

- 契約者と受取人が同一の場合=所得税

- 契約者、被保険者、受取人がすべて異なる場合=贈与税

受取人などの違いによって、税金の種類がまったく異なることがわかります。

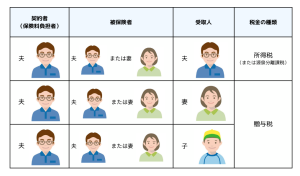

満期保険金(給付金)の場合

満期保険金を受け取れるものには、学資保険や養老保険などがあります。

満期保険金は、契約者と受取人が同一人物である場合、一時所得として所得税の対象になります。

一時所得の計算式:(満期保険金-支払保険料総額-特別控除額50万円)×1/2

「受け取ったお金(満期保険金)」と「払い込んだ保険料(支払保険料総額)」の差額が50万円を超えなければ税金はかからないため、学資保険の場合、税金がかかることはほとんどないでしょう。

ただし、満期保険金の受取人を子どもにしている場合は「贈与税」がかかる可能性があるため注意が必要です。

「5年満期一時払養老保険」など一部の保険商品(金融類似商品)では、満期金と払込保険料の差益に対して20.315%の源泉分離課税が適用され、源泉徴収のみで課税が終了します。

解約返戻金の場合

解約返戻金を受け取った場合も、満期保険金と同様に契約者(保険料負担者)と受取人の関係によって、所得税または贈与税の課税対象になります。

解約返戻金は、契約者が解約時に受け取る金額が支払保険料を上回る場合、その超過分が利益と見なされるため、所得税(一時所得)が課されます。

また、契約者と受取人が異なる場合は贈与税の対象です。

なお満期保険金と同じく解約返戻金においても、金融類似商品の場合は源泉分離課税(20.315%)が適用されます。

個人年金保険の場合

個人年金保険の年金受取金は、公的年金と同様に雑所得として所得税が課され、契約者と年金受取人の関係によって課税内容が異なります。

被保険者が生存している場合に年金を受け取る場合は、下表のようになります。

契約者と年金受取人が同一の場合は、年金受取人に対し、毎年受け取る年金に所得税(雑所得)が課せられます。

また、契約者と年金受取人が異なる場合は、年金受取人に対し、年金受取時点で年金の権利評価額に贈与税が、2年目以降は受け取る年金(贈与税の課税対象にならなかった部分)に所得税(雑所得)が課せられます。

税金のかからない保険金・給付金

基本的に、病気やケガによる入院給付金や手術給付金など、治療を目的とした保険金は非課税とされています。

非課税となっている理由は、これらの給付金が、受取人が実際に医療費や療養費として使うことが前提となっているためです。

【非課税となる保険金の一例】

- 医療保険の入院給付金

- 手術給付金

- 通院給付金

- がん保険の診断給付金

- 高度障害保険金(給付金)

- 就業不能保険金・年金

- 介護保険金(一時金・年金)

- 三大疾病保険金

- リビング・ニーズ特約保険金

ただし、これらが非課税になるのは個人契約の場合です。法人契約の入院給付金などについては税務処理が異なる場合があるため注意が必要です。

まとめ

保険金や給付金の受け取り時に課税されるかどうかは、契約形態や受取人の立場によって異なります。

いざというときのためにも税金がかかるケースをよく理解しておくことをおすすめします。

とはいえ保険金の税金はとても複雑なので、ご自身のケースについて詳しく知りたい方はご加入の保険会社に問い合わせてみるとよいでしょう。

また、私たちFPオフィスあしたばでは、保険に関するお悩みに関してもアドバイスさせていただきます。ぜひお気軽にご相談ください。

最後までお読みいただきありがとうございました。

【あしたばライター:藤元綾子】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓