休眠預金ということばをご存じですか?

休眠預金とは文字通り、長らく使ってない口座の預金をさします。

この預金を民間公益活動を促進するために活用することを定めている法律がありますが、世間一般で広く知られているものではなく、どのような法律で、預金はどのように使われているでしょうか。

今回は休眠預金について、詳しく解説します。

また、保有している預金が休眠預金なっていた場合はどうなるのかを解説しますので、心当たりがある方はぜひ参考にしてください。

Tweet

休眠預金とは

では、そもそも休眠預金とはなんでしょうか。

休眠預金の定義は、2009年1月以降に入出金などの最後の異動※1があり、それ以降10年以上異動のない預金を指します。

預金等の種類は、普通預金・定期性預貯金・当座預金などが対象になる一方、外貨預金や譲渡性預金などは対象ではありません。

自分の保有する預金が休眠預金になっているかどうかは確認しないとわからないので、預け先の金融機関に問い合わせてください。

異動※1・・・ 預貯金者などの方が今後も預貯金などを利用する意思を表示したものとして認められるような取引などを指します。入出金など全金融機関共通の異動事由と、各金融機関が行政庁から認可を受けて異動事由となるものがあります。

通帳の記帳については、預け先の金融機関が異動事由として認可を受けている場合は、異動に該当します。詳細は金融機関へお尋ねください。

休眠預金等活用法について

長期間入出金などがない休眠預金の活用について制定した法律を『休眠預金等活用法』といい、正式名称は『民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律』です。

施行されたのは平成30年1月1日とまだ日が浅い法律なので、なじみが薄いかもしれません。

この法律の目的は以下のように設定されています。

休眠預金等に係る預金者等の利益を保護しつつ、休眠預金等に係る資金を民間公益活動を促進するために活用することにより、国民生活の安定向上及び社会福祉の増進に資すること

これを噛み砕いて説明すると、預金者の利益は保護した上で、休眠預金とされた資金を、行政では手の届かない課題解決やサービスを行っている団体へ支援することで、国民一般へ還元することを目指しています。

また、活用理念については以下のように設定されています。

人口の減少、高齢化の進展等の経済社会情勢の急速な変化が見込まれる中で国及び地方公共団体が対応することが困難な社会の諸課題の解決を図ることを目的として民間の団体が行う公益に資する活動であって、これが成果を収めることにより国民一般の利益の一層の増進に資することとなるもの(以下「民間公益活動」という。)に活用すること

具体的には以下3分野の活動を支援しています。

- 子ども及び若者の支援に係る活動

- 日常生活または社会生活を営む上での困難を有する者の支援に関する活動

- 地域社会における活力の低下その他の社会的に困難な状況に直面している地域の支援に関する活動

幅広い活動へ支援することが可能なので、行政の手が届かないところへうまく資金を流すことができますね。

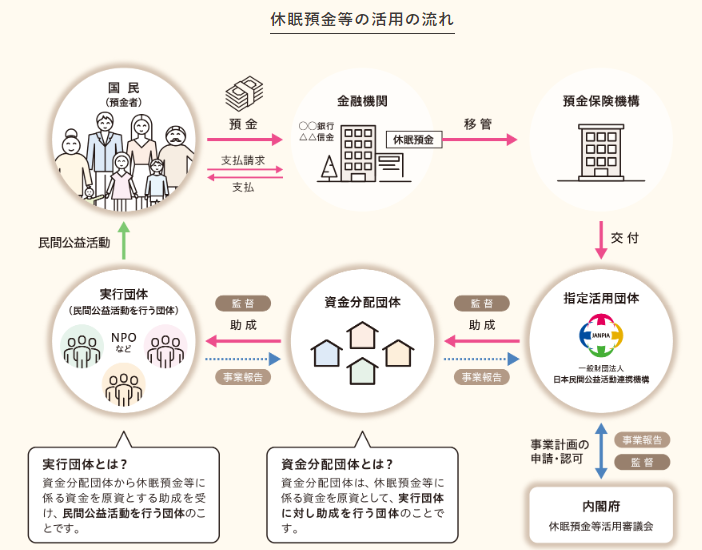

休眠預金等の活用の流れ

休眠預金等はまず預金保険機構が管理し、指定活用団体が資金分配団体を選定し、資金分配団体が実行団体へ助成を行います。

引用:「休眠預金等の活用の流れ」(一般財団法人 日本民間公益活動連携機構)

それぞれの機関が独立していて、適正な助成が行われるよう判断・監督することで、休眠預金等が公正に使われるような体制を整えているんですね。

実際どのような団体へ助成されているかは、「休眠預金活用事業サイト」で見ることができます。

子どもや地域、医療など幅広い事業へ助成を行っており、また魅力的な事業がたくさん載っているので、是非ご覧ください。

預金が休眠預金となってしまったら

保有する預金が休眠預金となった場合でも、引き出すことは可能ですので慌てずに対応しましょう。

手続きは金融機関ごとに異なるので、保有する口座の金融機関へ問い合わせてください。

注意点としては、窓口で手続きを行う必要があり、出金するまでに通常よりも時間がかかる可能性があることです。

認識したうえで、余裕をもって手続きを進めましょう。

休眠預金にしないために

保有する預金を休眠預金にしないためには、異動することで回避することができます。

また、1万円以上の残高があり休眠預金になりそうな預金がある場合は、金融機関から登録先住所へ通知※2が来ます。

それを受け取ることで、その後10年間は休眠預金になることを避けることができます。

ただし、1万円未満の場合は通知はされません。

ここでもっとも重要なことは、金融機関を管理することです。

進学・就職・引っ越し・結婚・出産などのライフイベントをきっかけに銀行口座を増やすこともあるでしょう。

日常的に利用する銀行口座以外に作った口座は、どうしても管理がおろそかになってしまいます。

不要な口座は解約すること、住所などの情報は最新のものを登録しておくことを徹底することで、休眠預金の対象となることを防ぐことが可能です。

まずは、長らく使ってない口座がないかを確認してみましょう。

通知※2・・・お取引などの異動が最後にあってから9年が経過し、10年6ヵ月を経過するまでの間に行うこととされています。

まとめ

休眠預金等は2021年だけでも1300億円以上発生する一方、90億円以上を休眠預金等交付金として実行団体へ助成しています。(2021年度実績)

このように休眠預金等は民間公益活動を支え、広く一般の国民へ還元されるように有効に使われているのです。

休眠預金になる預金は、存在を忘れられてしまった資金である場合がほとんどだと思いますので、社会課題解決のために使われることはとても喜ばしいことです。

しかし一方で、金融機関を管理できていない人が多いことの裏返しともいえますよね。

筆者はここにとても課題を感じています。

ライフプランやマネープランを考える上で金融機関の管理は大前提なので、取引金融機関の情報を整理し、すべて最新の状況にしておくようにしましょう。

その上で、ふるさと納税や他の寄付の機会を利用すれば社会貢献と税金対策の両方が叶うことになるのでマネープランとしても理想的ではないでしょうか。

まずは、長期間使ってない口座がないかを是非ご確認ください。

お金の使い方について不安がある方は、いつでも弊社へご相談ください。

お客様に最適なマネープランを作るお手伝いをさせていただきます。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓