このような疑問をお持ちの方もいらっしゃるかもしれません。

サラリーマンでも、さまざまな控除制度の活用や副業をおこなうことで、税負担を減らすことが可能です。本記事では、サラリーマンが実践できる税金対策について詳しく解説します。

どうぞ最後までご覧ください。

・サラリーマンが支払う税金・社会保険料

・控除制度を活用して節税!サラリーマンが使える主な控除

・副業で節税する方法

・NISAiDeCoを活用した節税方法

・まとめ|サラリーマンも賢く節税しよう!

サラリーマンが支払う税金・社会保険料

まずは、サラリーマンが支払っている税金や社会保険料について確認しておきましょう。

税金

- 所得税

給与所得に応じて課税される税金。課税所得金額に応じた税率(5%~45%)が課税される累進課税制度が適用され、所得が高くなるほど税率が上がる仕組みになっています。 - 住民税

前年の所得に基づいて課税される税金。所得割と均等割りの2つに分かれており、合算して納税します。

所得割の標準税率は、所得に対して道府県民税4%、市町村民税6%の合計10%。

均等割りの標準税率は、道府県民税1,000円、市町村民税3,000円(2024年度以降は森林環境税1,000円も徴収)です。なお、自治体によっては税率が異なる場合もあります。

社会保険料

- 健康保険料

病気やケガに備える健康保険の保険料。

「週の勤務時間20時間以上」「給与が月額88,000円以上」「学生ではない」ことなど、一定の要件を満たす従業員が対象で、保険料の負担は会社と折半です。

- 厚生年金保険料

老後や障害、死亡などに備える年金の保険料。

原則として健康保険とセットで加入するため、要件も健康保険と同じです。

対象者は健康保険加入対象者のうち70歳未満の人になります。

- 雇用保険料

失業や育児・介護で休業した場合などに備えるための保険料。

勤務時間が週20時間以上で、31日以上継続して雇用される従業員が対象です。

- 介護保険料

要介護、要支援認定を受けて介護サービスを利用するための保険料。

40歳以上の健康保険に加入する従業員が対象です。

税金と社会保険料は累進課税といって、課税対象の所得(課税所得)が高い人ほど負担が増える仕組みです。

控除制度を利用して課税所得を減らすことが、節税のポイントになります。

控除制度を活用して節税!サラリーマンが使える主な控除

ここからは、サラリーマンが活用できる控除制度について解説します。

給与所得控除

給与所得控除は、サラリーマンなどの給与所得者が、給与収入から経費相当額を差し引くことが出来る控除のことです。

個人事業主の場合は、事業所得を計算する際に収入から必要経費を差し引きますが、給与所得者は経費を差し引くことはできません。

その代わりに給与所得者が必要な経費相当額を差し引ける制度として設けられているのが、給与所得控除です。

給与所得控除額は収入に応じて変動し、高所得者ほど控除額が大きくなります。

なお、給与所得控除は自動的に適用されるため、特別な申請は不要です。

社会保険料控除

社会保険料控除は、その年に納めた社会保険料に対して受けられる控除のことです。

健康保険や厚生年金の支払い分などが全額控除されますが、本人だけでなく、生計を一にする配偶者や親族などの社会保険料を支払った場合は、その分も控除の対象になります。

例えば親の国民健康保険料、配偶者や20歳を超えた子供の国民年金なども、本人が支払ったことが明確であれば控除することが可能です。

医療費控除

医療費控除は、1年間の医療費が10万円(または総所得の5%)を超えた場合、超過分を控除できる制度です。(控除できる金額は最高200万円まで)

医療費控除額

(実際に支払った医療費の合計)-(保険金などで補てんされる金額)-10万円(※)

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%

医療費控除の対象となる医療費には、診察代や手術費、医師に処方された薬代のほか、通院のための交通費や入院時の食事療養費なども含まれます。

また、家族全員の医療費を合算することが可能なため、年間の医療費負担が大きかった年は、確定申告を活用して節税を行うことが重要です。

また、特定の市販薬の購入額が年間12,000円を超えた場合に利用できるセルフメディケーション税制という制度もあります。

ただしこの制度を利用するためには、その年中に健康の保持増進及び疾病の予防への取組み(健康診断や予防接種など)を行う必要があります。

医療費控除やセルフメディケーション税制を利用するためには、領収書や支払い証明書をしっかり保管し、適切に計算を行うことが大切です。

控除額が多い方を選択するようにしましょう。

ふるさと納税

ふるさと納税は、自分で好きな自治体を選んで寄付をし、税金を前払いする制度のことです。

ふるさと納税を利用すると、支払った分から自己負担額2,000円を除いた全額が住民税・所得税から控除されます。

厳密にいえば税金の前払いをしているだけなので「節税」ではありませんが、寄付した自治体からお礼として特産品を受け取れるため、とてもお得な制度といえるでしょう。

応援したい地域に貢献できるだけでなく、肉や魚介類、米、果物、加工食品などの特産品のほか、地域によっては宿泊券や体験型の返礼品も受け取れる点は大きな魅力です。

寄付先が5自治体以内の場合はワンストップ特例制度を利用でき、確定申告しなくても控除を受けることが可能です。

ただし寄付先が5自治体を超える場合は、確定申告を行う必要があるので注意しましょう。

生命保険料控除・地震保険料控除

生命保険や地震保険に加入している場合、支払った保険料の一部が控除対象となります。

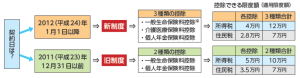

生命保険料控除は、契約したタイミングによって、控除の取扱いが異なります。

2012年(平成24年)1月1日以降(新制度)

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

2011年(平成23年)12月31日まで(旧制度)

- 一般生命保険料控除

- 個人年金保険料控除

画像引用:生命保険文化センター「生命保険と税金」

画像引用:生命保険文化センター「生命保険と税金」

新・旧両方の契約がある場合の適用限度額は所得税で12万円、住民税で7万円です。

地震保険料控除は、1年間で支払った地震などの損害部分の保険料や掛金に応じて、所得金額から一定額が差し引かれる所得控除です。

地震保険料控除額の上限は、所得税が5万円、住民税が2.5万円です。

持ち家や賃貸住宅に関わらず地震リスクに備えて加入した地震保険の保険料が控除対象となります。

なお、火災保険のみの加入では、控除は受けられません。

副業で節税する方法

副業をすると節税できる理由

近年では副業を認める企業も増えており、サラリーマンで副業をしている人も増えていますね。

副業で安定して一定の収入を得た場合は、「経費を計上」したり「青色申告特別控除」を使うことで節税できる可能性があります。

ただし副業が事業所得の場合は「青色申告特別控除」が使えますが、雑所得には使えません。

青色申告については後ほどさらに詳しく解説します。

原則として、副業での所得(副業収入から必要経費を差し引いた金額)が20万円を超える場合は、所得税の課税対象になり、確定申告が必要です。

その場合、基本的には雑所得として申告しますが、以下のような条件を満たす場合は事業所得に該当するケースもあります。

- 継続して安定した収入がある

- 一定の売り上げ・利益がある

- 帳簿をつけ「経費」や「売上」を記録している

- 社会通念上「事業」といえる(趣味は×)

副業の所得が20万円以下の場合は確定申告の必要はありませんが、報酬から源泉徴収されていて所得税を多く納めすぎている場合は、確定申告することで還付金を受け取れる可能性があります。

経費として計上できる可能性のあるもの

- 事務用品費(パソコン・プリンター・デスク・椅子・筆記具など)

- 通信費(インターネット・電話料金・サーバー費用・クラウドサービス利用料)

- 交通費(取材や営業活動に関する移動費、電車・バス・タクシー料金、ガソリン代)

- 広告宣伝費(SNS広告やウェブサイト運営費、名刺・チラシ制作費)

- 書籍・教材費(ビジネス書籍、オンライン講座、セミナー受講料)

- 交際費(取引先との会食、取引先へのお中元・お歳暮)

- 光熱費(自宅の一部を事業用スペースとして使用する場合の電気・水道料金の按分)

これらの中には、全額経費として計上できるものや、費用の一部のみが経費として認められるものがあります。

ただし経費として計上できるのは、副業で使用した部分に対してのみです。

会社員の立場として使用しているものには計上することはできませんので、その点は理解しておきましょう。

副業として一定の利益を得ている場合や継続して事業をおこなっていることが重要です。

経費を正確に記録し、領収書や請求書を整理しておきましょう。

青色申告

副業を本格的に行う場合は「開業届」を税務署に提出するなどして、事業所得として申告します。

副業が事業所得に該当すると、青色申告での確定申告が可能となり、最大65万円の特別控除が適用されるなどの節税効果を得られます。

【青色申告のメリット】

- 青色申告特別控除が使える

- 副業が赤字になった場合に損益通算できる

- 家族への給与を経費にできる

それぞれ詳しく解説します。

【青色申告特別控除が使える】

青色申告すると、最大65万円の特別控除が受けられます。

控除される金額は、帳簿の形式や申告方法などによって「10万円」「55万円」「65万円」に分かれます。

なお、65万円の控除を受けるためには、複式簿記で帳簿をつけていることや、電子申告(e-tax)での確定申告、または電子帳簿での保存が必要です。

【副業が赤字になった場合に損益通算できる】

とくに副業を始めたばかりのときは、設備投資などさまざまな経費がかかり、赤字になることもめずらしくありません。

副業の赤字は、本業の会社からの給与所得から差し引く「損益通算」を使うことができるため、所得が低くなり節税することが可能です。

【家族への給与を経費にできる】

家族を従業員にした場合、青色事業専従者給与を利用して給与を経費にすることが可能です。

家族を青色事業専従者にする場合は、以下の条件を満たしていることが必要です。

・生計を一にする配偶者や親族であること

・その年の12月31日現在で年齢が15歳以上であること

・その年を通じて6ヵ月を超える期間(一定の場合には事業に従事できる期間の2分の1を超える期間)、その青色申告者の営む事業にもっぱら従事していること

青色申告を活用することで、税制メリットを最大限に引き出し、副業の利益を効率的に管理できるようになります。

NISA・iDeCoを活用した節税方法

NISAの活用

NISA(少額投資非課税制度)を活用すると、運用益や配当金が非課税となります。

通常の投資では約20%の税金がかかりますが、NISAを活用することで効率的に資産形成し、節税効果を得ることが可能です。

NISAには以下のようなメリットがあります。

- 年間投資枠最大360万円(つみたて投資枠120万円+成長投資枠240万円の併用可能)

- 非課税保有限度額1,800万円

- 非課税保有期間が無期限

- 口座開設期間は恒久

NISA口座を開設する金融機関によって手数料や取り扱い商品が異なるため、複数の金融機関を比較して最適な選択をすることも大切です。

iDeCoの活用

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除されるため、所得税・住民税の負担が軽減され、節税しながら老後資金を準備できるメリットがあります。

iDeCoの最大の特徴は、毎月の掛金が所得控除されるだけでなく、運用益も非課税となることです。受け取りは60歳以降という制限はあるものの、受け取る際には、退職所得控除や公的年金控除の適用を受けることができ、トータルでの税負担を大幅に軽減できます。

iDeCoの掛金上限額は「2025年度の税制改正大綱」によって大幅に増額されました。

サラリーマンの場合の掛金上限額は以下の通りです。

- 企業年金に加入していない人:月額62,000円

- 企業年金に加入している人:月額62,000円から企業年金の掛金額を引いた金額

NISAとiDeCoを組み合わせることで、短期から長期の資産形成をバランス良くおこないながら、節税効果を得られます。

自身の投資目的や将来のライフプランに合わせた活用方法を考え、計画的に運用することが重要です。

まとめ|サラリーマンも賢く節税しよう!

サラリーマンでも、控除制度の活用や副業による経費計上、NISA・iDeCoを活用することで効果的に節税することができます。

年末調整や確定申告を適切に行い、払いすぎた税金を取り戻すことも重要です。ぜひ、自分に合った節税方法を実践し、手取り収入を最大化しましょう!

「賢く節税して資産を増やしたい!」などお金に関するお悩みは、ぜひFPオフィスあしたばへお気軽にご相談ください。

最後までお読みいただきありがとうございました。

【あしたばライター:藤元綾子】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓