「標準報酬月額って何?」

「標準報酬月額はどうやって決まるの?」

この記事は、そんな疑問がある方向けの内容です。

「標準報酬月額」は事業主から「標準報酬月額決定通知書」によって通知されるものですが、イマイチ何のことか分かってない方は多いのではないでしょうか。

健康保険及び厚生年金の保険料や給付額などは標準報酬月額をベースに算定されるため、健康保険料や厚生年金保険料をチェックしたいときには必ず把握すべき数値と言えます。

そこでこの記事では、標準報酬月額を基本からわかりやすく解説します。

概要から算定方法、賞与(ボーナス)の取り扱いまで網羅的に紹介するので、ぜひご覧ください。

標準報酬月額とは社会保険料算定に使うもの

標準報酬月額とは、社会保険料(健康保険・厚生年金)を算定する際の基礎となる数値です。数値は個別に求められるわけではなく、それぞれの報酬額を「標準報酬月額表」というある程度の幅を持たせた区分表に当てはめて決定されます。

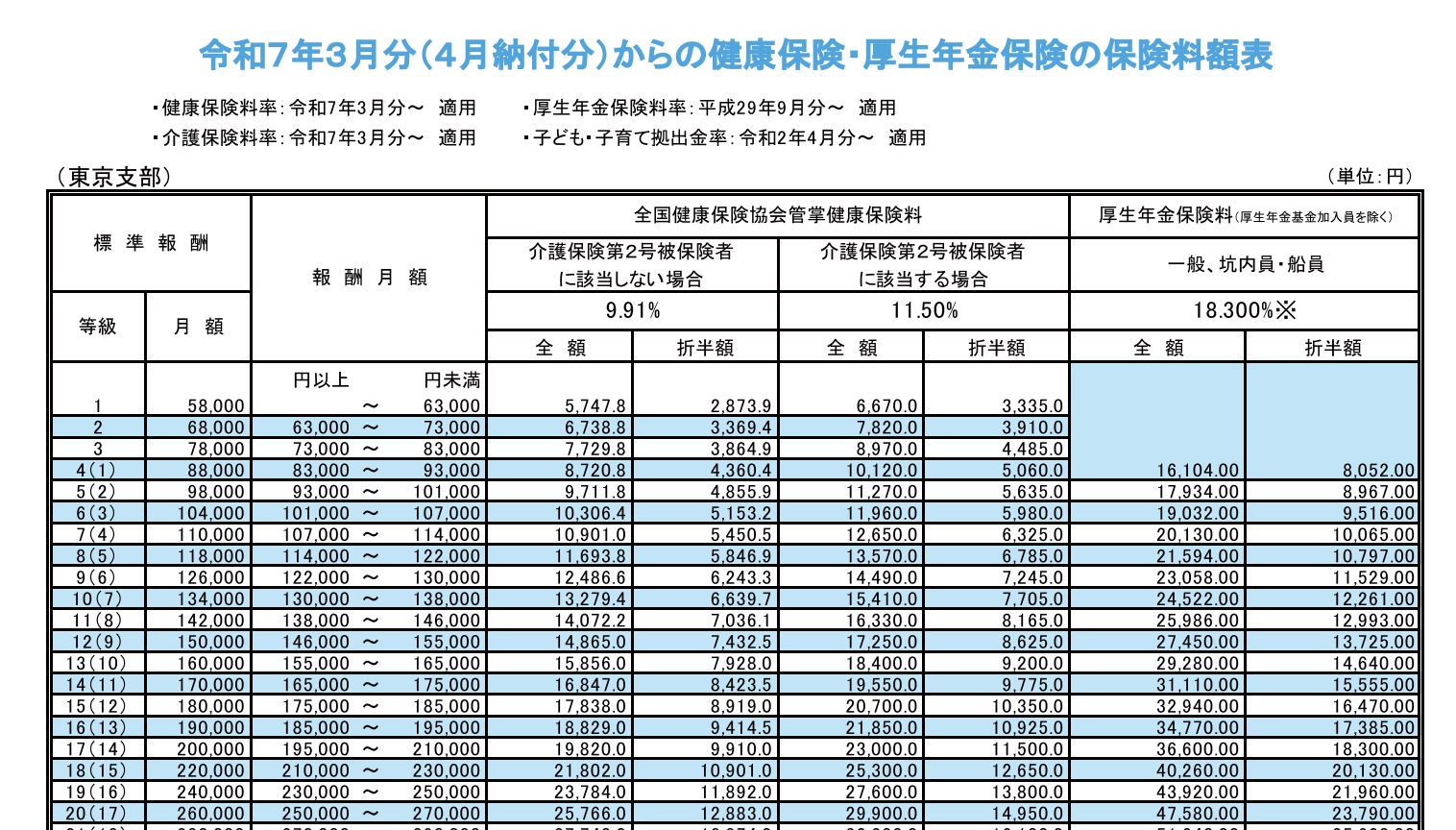

例えばこれは東京都の健康保険・厚生年金保険の保険料額表です。

一番左の欄に「標準報酬の等級と月額」が記載されています。左から2番目の「報酬月額」から自分が当てはまる等級を探し、その等級の月額が標準報酬月額となります。

また、標準報酬月額表は健康保険と厚生年金で別々に定められており、健康保険は50段階に、厚生年金は32段階にそれぞれ等級が分けられています。最高等級に達した場合は給与が増加してもそれ以上保険料の負担が増えることはありません。

ちなみに、それぞれの標準報酬月額表に対応した保険料は、全国健康保険協会(協会けんぽ)や日本年金機構のWEBサイトなどで確認できます。

全国健康保険協会(協会けんぽ) 保険料額表

日本年金機構 保険料額表

また、公務員限定の制度ですが、公務員が育児休業を取得した場合、育児休業給付金の基礎数値に標準報酬月額が使用されます。

公務員の育児休業給付金(181日以降) = 標準報酬月額 ÷ 22 × 0.50

ちなみに会社員の場合は、標準報酬月額ではなく「賃金月額」を基に計算されます。

報酬に含まれるものと含まれないもの

標準報酬月額は主に給与をベースとした報酬額により決定されますが、この「報酬」には下記のものが含まれます。

(1)報酬

厚生年金保険で標準報酬月額の対象となる報酬は、次のいずれかを満たすものです。

(ア)被保険者が自己の労働の対償として受けるものであること。

(イ)事業所から経常的かつ実質的に受けるもので、被保険者の通常の生計にあてられるもの。

(2)報酬の例

厚生年金保険で標準報酬月額の対象となる報酬は、基本給のほか、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金等、事業所から現金又は現物で支給されるものを指します。

なお、年4回以上支給される賞与についても標準報酬月額の対象となる報酬に含まれます。https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

一方で報酬に含まれないものは、報酬の基本的な考え方から外れる収入で、例えば下記のようなものが対象となります。

- 出張旅費

- 慶弔費

- 傷病手当金

- 休業補償給付

- 年3回以下の賞与

- 見舞金(継続しないもの)

- 現物支給する業務に要するものや見舞品など

ここで気を付けたいのが賞与(ボーナス)の考え方です。賞与は基本的に継続した報酬に該当しないため、標準報酬月額の対象にはなりません。しかし、支給回数が年4回以上になると継続的と判断され、標準報酬月額の対象となります。

とはいえ、年3回以下の場合でも賞与から社会保険料が差し引かれないわけではありません。賞与には専用の「標準賞与額」という数値が用意されており、月々の給与とは別に算出されます。

標準報酬月額の決め方

標準報酬月額は決定または改定されるタイミングは以下の5パターンで、コロコロ変わるものではありません。

主に使用されるのは1~4で、5の保険者決定は標準報酬月額の決定が難しい場合にイレギュラー的に使われます。それぞれ詳しく見ていきましょう。

①資格取得時の決定|新入社員や転職者など

新入社員や転職者など、新たに被保険者の資格を取得した際に決定されるパターンです。決定方法は月給や週給などの期間で受け取る場合と日給や時間給などの単位ごとに受け取る場合で異なります。

- 期間で受け取る場合

一定期間ごとに受け取る報酬額を月額に換算した額 - 単位ごとに受け取る場合

同事業所で前月に同等の業務に従事し、同等の報酬を受けた人の報酬額

なお、上記2パターンに該当しない場合は、資格取得前1カ月間に同じ地方で同等の業務・報酬の人の報酬額が適用されます。

②定時決定|4~6月の報酬平均額を基に9月に改定される

標準報酬月額は毎年1回・9月に改定されます。この改定を定時決定と呼び、定時決定の標準報酬月額は4~6月の報酬額の平均が用いられます。多くの方はこのパターンで改定されることになるでしょう。

このとき、4~6月の間に月間17日以上報酬を受け取らなかった月がある場合、該当月の数値を抜いて算定されます。

また、これにより算出した標準報酬月額が前年7月~今年6月までの平均額よりも保険料額表において2等級以上高い場合は、毎年起こりうる時期的な変動であると認められれば、前年7月~今年6月までの平均額をベースに算出する方法に変更ができます。もし算出方法の変更を行う場合は、総務担当に相談して所定の手続きを行いましょう。

なお、短時間就労者(パートタイマー)の場合も基本的に4~6月の平均額から算出しますが、4~6月に17日以上報酬を受け取らなかった月がある場合は下記の方法により算出します。

- 4~6月に、17日以上報酬が支払われた月が1カ月以上ある場合

17日以上報酬を受け取った月の報酬月額の平均額をもとに決定 - 4~6月のいずれも報酬が支払われた日が15日以上17日未満の場合

3カ月の報酬月額の平均額から算定 - 4~6月のうち15日以上17日未満報酬が支払われた月が1カ月または2カ月の場合(ただし該当期間中に17日以上報酬を受け取った月がある場合を除く)

15日以上17日未満の月の報酬月額の平均額をもとに決定 - 3カ月とも報酬が支払われた日数が15日未満の場合

従前の標準報酬月額により決定

③随時改定|報酬額が著しく変わった場合

被保険者の報酬額が著しく変動した場合に使われる制度です。著しい変動とは、下記の3つの条件すべてに該当した場合を言います。

- 昇給または降給により固定的賃金(※)に変動があったとき

- 固定的賃金が変動した後の標準報酬月額等級区分が、継続3カ月の報酬額から算出して2等級以上の差が生じたとき

- 3カ月のいずれも報酬が支払われた日数が17日以上あるとき

※:稼働や能率の実績に関係なく、月や週など期間ごとに一定額を継続して支給する報酬のこと

④育児休業等を終了した際の改定|育休明けで報酬が下がった場合

育児休業等が終了して復職した際に、主に育児が理由で報酬が低下した場合、標準報酬月額を被保険者が受け取る報酬額に合わせるための制度です。育児休業等を終了してから3カ月間の報酬額の平均月額から算定した標準報酬月額が現在の標準報酬月額と1等級以上差が生じた場合に改定が可能となります。

育児休業等を終了した際の改定の対象となるケース

- 1歳に満たない子、または1歳以上で1歳6カ月に達するまでの子の養育のために取得した育児休業を終了した場合

- 1歳以上で3歳に達するまでの子の養育のために取得した育児休業に順ずる措置による休業を終了した場合

⑤保険者決定|実態とかけ離れたり正確でない場合など

保険者決定とは、標準報酬月額が実態とかけ離れていたり、正確に算出されていない場合などにそれを改定する手続きです。下記の3つのいずれかに該当する場合に使用できます。

- 資格取得時の決定や定時決定の際に規定の算定方法によって決定できない場合

- 資格取得時の決定・定時決定・随時決定による算定額が著しく不当な場合

- 一時帰休(従業員を一時的に休業させる措置)により変動があった場合

標準報酬月額についてよくある質問

最後に、標準報酬月額のよくある質問について回答します。

それぞれ解説します。

標準報酬月額とは手取りのこと?

標準報酬月額は、手取りではありません。

手取りは、税金や社会保険料が引かれたあとの実際の受け取り額です。

標準報酬月額は、税金などを引く前の額面金額を元に算出されるため、手取りとは異なります。

標準報酬月額は何を見ればわかる?

標準報酬月額が決定または改定された場合、「標準報酬月額通知書」という書類により事業主から通知されます。

この通知は事業主に義務付けられたものであるため、もし通知書をもらっていない場合は総務担当に問い合わせてみましょう。

また、職場によっては給与明細書に記載されているケースもあります。

標準報酬月額の理解は社会保険料の理解に繋がる

標準報酬月額は社会保険料を算定するための基礎となる重要な値。健康保険や厚生年金の保険料を確認する際に、標準報酬月額との関係が分かっていればその妥当性も確認できます。

また、育休明けや報酬額が著しく下がった場合などにも標準報酬月額が変動する可能性があることを知っていれば、もし総務担当からアナウンスが無い場合でも対応が可能となります。

天引きだとあまり意識しないかもしれませんが、保険料も給与から支払われているもの。大切なお金を守るのはもちろん、家計の把握にも役立つため、理解しておくのがオススメです。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓