こんにちは。あしたばFP(ファイナンシャルプランナー)の舘野です。

企業型確定拠出年金を導入する企業・加入者が共に増加している一方で、転職・退職時に手続きを失念し、企業型確定拠出年金をそのままにしている人が少なくありません。

適切な手続きをしないまま、企業型確定拠出年金を放置するとさまざまなデメリットが生じます。

今回は、企業型確定拠出年金(企業型DC)を放置した際のデメリットを中心に解説します。

Tweet

企業型確定拠出年金(企業型DC)についておさらい

まず簡単に企業型確定拠出年金について確認しましょう。

企業型確定拠出年金は、企業が掛け金を拠出して従業員が運用する年金制度です。

もう少し詳しくお伝えすると、

- 企業が掛け金を毎月拠出し、従業員自ら資産の運用を行う

- 将来の受給額は運用実績に応じて変動する

- 3つの税制優遇措置がある

上記3点が企業型確定拠出年金の特徴です。

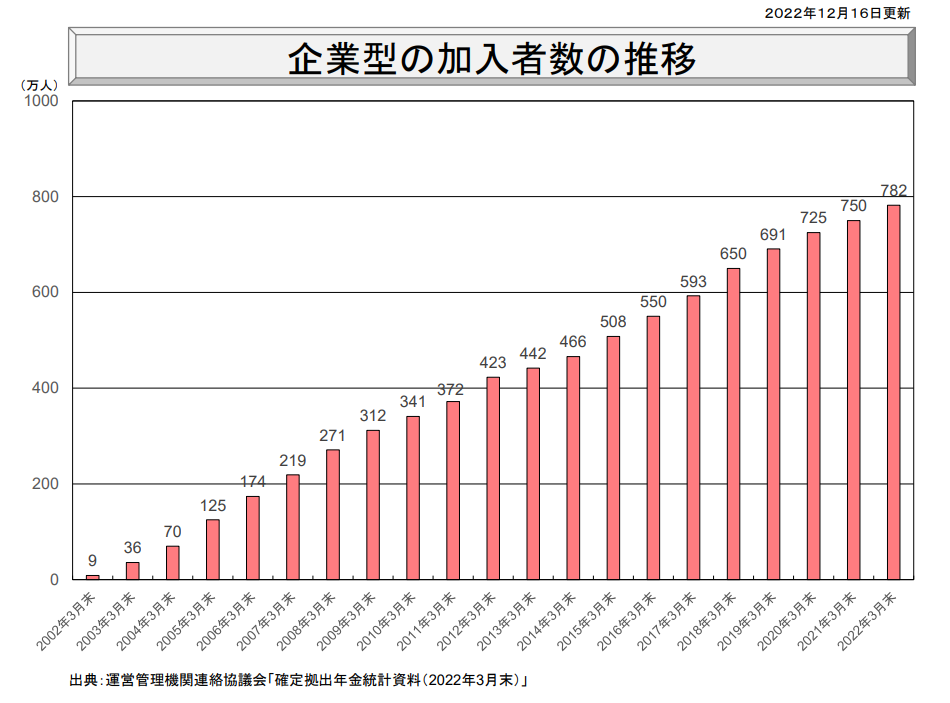

近年は、企業型確定拠出年金導入する企業が増えており、運営管理機関連絡協議会「確定拠出年金統計資料(2022年3月末)」によると、加入者の推移は以下の通りです。

上記の図解からも分かる通り、企業型確定拠出年金の加入者は800万人に迫る勢いで加入者が増えています。

所得控除など、メリットが多い確定拠出年金ですが、企業型確定拠出年金には引き出し制限があり、積み立てた年金資産は原則60歳まで引き出すことができません。

引き出し制限をデメリットと考えることもできますが、強制力があるからこそしっかりと老後資金を準備することができるでしょう。

企業型確定拠出年金の詳細は、過去記事をご覧ください。

企業型確定拠出年金を放置するとどうなる?

企業型確定拠出年金は転職・離職の際に所定の手続きが必要です。

しかし、転職・離職時に手続きを忘れたまま放置されている企業型確定拠出年金が少なくなく、転職・退職時に適切な手続きをせずに企業型確定拠出年金を放置しておくと、自動移換されます。

自動移換とは、企業型確定拠出年金加入者が離職・転職時に、所定の手続きをせず、資産が国民年金基金連合会に移されることをいいます。

手続きは離職・転職後から6か月以内に行う必要があり、手続きをしないまま自動移換される人(された人)が100万人にものぼります。

なお、自動移換された方は「確定拠出年金に関する重要なお知らせ(自動移換通知)」や「確定拠出年金に関する重要なお知らせ(定期通知)」が届きますので、これらの通知を受け取った場合はすみやかに手続きしましょう。

所定の手続きをせず、放置している企業型確定拠出年金のことを放置年金と呼ぶこともあります。

企業型確定拠出年金を放置すると生じるデメリット

所定の手続きをせずに自動移換された場合、さまざまなデメリットがあります。

①自動移換後は運用できない

自動移換される際に、これまで運用していた資産が現金化されますが、単に現金として保管されるだけで利息もつきません。

インフレが進んでいる昨今の状況を考えると、資産価値がじわじわと目減りする一方で全く増えません。

②手数料がかかる

国民年金基金連合会に移換されるとさまざまな手数料がかかります。

特に、移換後4か月目からは、管理費用として毎月52円の手数料が発生するため、資産は運用されず増えない一方で、手数料はかかるため少額ですが確実に資産が減ります。

企業型確定拠出年金が自動移換された場合にかかる主な手数料は以下の通りです。

| 内訳 | 税込手数料 |

| 移換時に特定運営管理機関に支払う手数料 | 3,300円 |

| 移換時に国民年金基金連合会に支払う手数料 | 1,048円 |

| 移換中の管理費用 | 毎月52円 |

| 国民年金基金連合会から資産を移すとき | 1,100円(iDeCoに移す際はさらに国民年金基金連合会に2,829円を支払う必要があります。) |

③60歳から年金を受け取れない可能性も

確定拠出年金の受け取りには、原則10年以上の加入という条件があります。

しかし、自動移換中は加入者期間に算入されないため、例えば入社数年で退職してからずっと自動移換されたままというケースだと、60歳から年金を受け取れないかもしれません。

60歳から受給できないとなると、セカンドライフの大切な資金源を欠くことになるため加入者期間については要注意です。

自動移換された資産の手続きは主に2通り

加入していた企業型確定拠出年金の資産が自動移換されている場合、すみやかに以下のいずれかの手続きが必要です。

※厳密には、条件を満たすことで脱退一時金や死亡一時金を受け取る選択肢もあるものの、ここでは一般的な以下の2通りの手続きを解説します。

①転職先の企業型確定拠出年金に移す

転職した先の企業にも企業型確定拠出年金があり、加入する場合は転職先に資産を移すことができます。

この場合、加入者(掛け金を毎月拠出している人)として転職先で運用をスタートすることになり、運用指図者(新たに掛け金を拠出することなく、保有する資産の運用を続ける人)にはなれません。

②iDeCo(個人型確定拠出年金)に移す

①に該当しない方は、iDeCoの口座を新たに開設した上で、iDeCoに移す手続きが必要です。

②に該当する方は、主に以下の方です。

- フリーランスになる

- 専業主婦(夫)になる

- 企業型確定拠出年金を導入していない企業に転職する

- 転職先に企業型確定拠出年金制度があるものの加入しない/入社年数等の規定で加入できない

ご自身で任意の運営管理機関(金融機関)を選び、そこでiDeCoの口座を開設しましょう。

なお、企業型確定拠出年金の資産をiDeCoに移す場合、加入者・運用指図者いずれかを選択できます。

自動移換される企業型確定拠出年金が多い事態を鑑み、最近は新たに企業型確定拠出年金もしくは個人型確定拠出年金の口座を開設し、本人の情報(カナ氏名・基礎年金番号・生年月日)が一致する場合は、自動的に新しい口座に移換されることがあります。

しかし、結婚等で改姓されているケースなどはご自身での手続きが必要です。

離職・転職時は企業型確定拠出年金の手続きをお忘れなく

企業型確定拠出年金の加入者が増加している一方で、企業型確定拠出年金の概要をよく理解しないまま加入し、離職・転職時に手続きを忘れてしまうというケースもあるでしょう。

自動移換されることで生じるデメリットは決して小さくなく、自動移換されている期間が長ければ長いほど管理手数料が取られるため、すみやかな手続きが必要です。

弊社あしたばでは、企業型確定拠出年金の導入サポートだけでなく、企業型確定拠出年金加入者からの相談も承っています。

「よくわからないまま加入している」「企業型確定拠出年金の仕組みを基礎から知りたい」という方は、お金について整理する時間を持つ意味でも、ぜひ一度弊社にご相談ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓