「NISAを始めてみようと思うけど、自分に合ったやり方なのかな?」

「NISAより、つみたてNISAの方が向いてるのかも?」

この記事では、そんな疑問にお答えします。

「NISA」(少額投資非課税制度)とは、一般生活者に投資のすそ野を広げ、資産運用・資産形成を後押しする目的で2014年からスタートした制度。

実際に「NISA(一般NISA)」活用を検討する上で「向いている・向いていない」をどう判断すれば良いのか、他の制度と比較しながら詳しくお伝えしていきます。

今回は「つみたてNISA」との比較です。

※これ以降、つみたてNISAと区別して「一般NISA」と表記します。

※つみたてNISAについて確認したい方は、こちら↓の記事をご覧ください。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

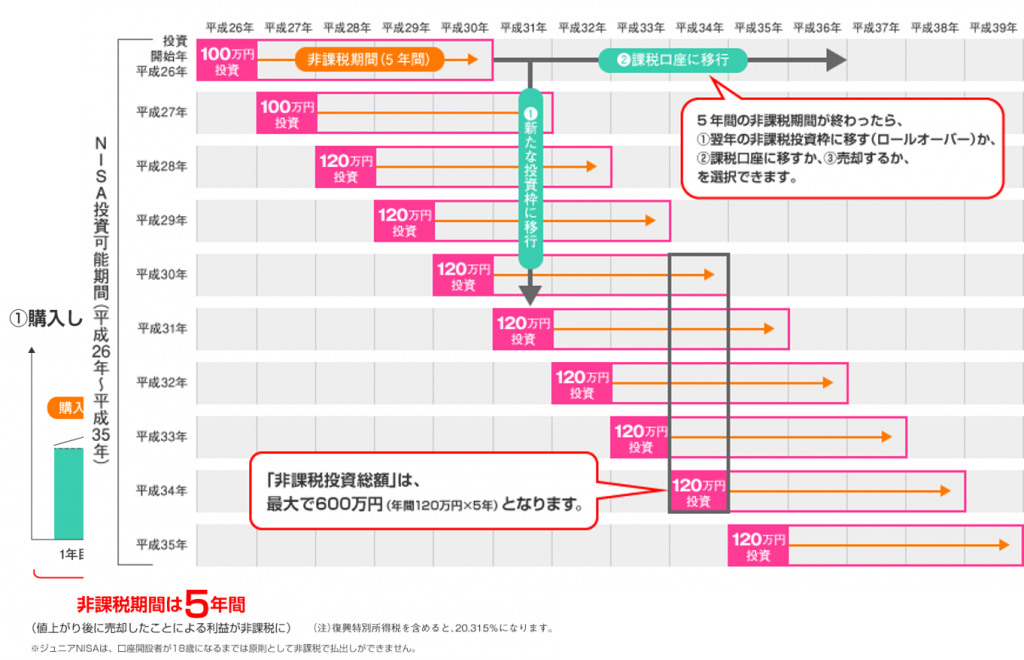

【おさらい】一般NISAの仕組み

(出所:金融庁)

前回の記事で詳しく解説しましたが、一般NISAの仕組みについておさらいしておきましょう。

- 証券会社や銀行等で専用口座を開設し、決められた期間・金額の範囲内で投資をします。

- 投資で得られた「値上がりによる利益」や「配当金・分配金」が非課税になります。(本来、投資で増えた分は約20%の税金がかかります。)

- 非課税となる期間は5年間

- 限度額は年間120万円まで(2015年までは年間100万円)

- 上図のとおり1年毎に非課税枠が付与されるので、総額600万円まで枠を利用することができます。

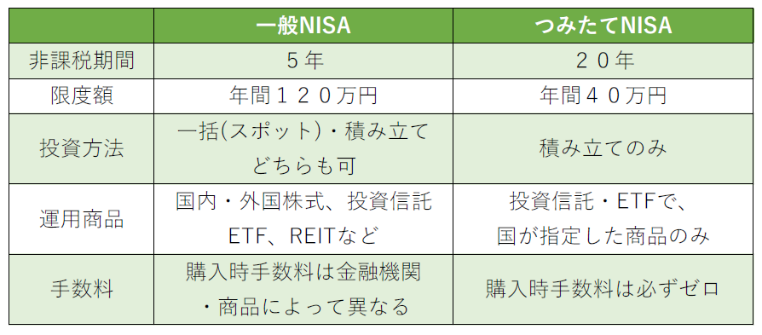

「つみたてNISA」との比較

まずは、つみたてNISAと比較します。

一般NISAとつみたてNISAは併用できないため、双方のメリット・デメリットを勘案してどちらを利用するか決めることをお勧めします。

違いは上記比較表の通りですが、その内容をふまえて一般NISAに向いているケース・つみたてNISAに向いているケースを分析してみましょう。

一般NISAの方が向いているケース

結論から言いますと、次のような方は一般NISAに向いていると言えそうです。

- ある程度、預貯金を持っている

- 収入から投資に回せるお金がそれなりにある

- まとまったお金で「一括投資」をしたい

- 自分のお気に入りのファンド(投資信託)がある

- 個別の株式を買って、株主優待を狙いたい

つみたてNISAの方が向いている(一般NISAは向いていない)ケース

逆に、つみたてNISAに向いているのは、次のような方です。

- 預貯金はそれほど持っていない

- 収入から投資に回せるお金は限られている

- とにかくコツコツと「積み立て投資」をしたい

- 投資する商品の選び方はよく分からないので、とりあえず手数料が低いものでOK

上記の理由を、一般NISA・つみたてNISAそれぞれの特徴をふまえて解説していきます。

ポイント① 一般NISAの方が、非課税限度額が大きい

一般NISAの非課税限度額は120万円(月々10万円)、つみたてNISAは40万円(月々3.3万円)です。

預貯金をそれほど持っておらず、収入から投資に回せるお金も限られている方の場合は「つみたてNISAで十分」だと思いますが、

反対に、「ある程度預貯金を持っている」「収入から投資に回せるお金がそれなりにある」という方の場合は、一般NISAの方が向いているといえそうです。

ポイント② 一般NISAの投資方法は、一括でも積み立てでもOK

一般NISAは「一括(スポット)」でも「積み立て(るいとう)」でも投資できますが、つみたてNISAは「積み立て」のみとなっています。

「とにかく積み立て投資を始めたい」方はつみたてNISAでOKかと思いますが、

ある程度預貯金を持っていて「まとまったお金で一括投資をしたい」というニーズであれば、一般NISAの方が向いているでしょう。

ポイント③ 一般NISAは対象商品が幅広い

一般NISAの対象商品は投資信託・ETFや個別の株式まで幅広いですが、つみたてNISAの対象商品は国が指定した約180本の投資信託またはETFに限定されています。

「自分のお気に入りのファンド(投資信託)がある」

「個別の株式を買って、株主優待を狙いたい」

そんなニーズがある場合には、一般NISAの方が向いていると言えるでしょう。

ポイント④ つみたてNISAの対象商品は、コストが抑えられている

つみたてNISAの対象商品は、以前の記事でも解説している通り、金融庁が一定の基準を設けて選定しています。

その中に「販売手数料はゼロ(ノーロード)」「信託報酬は一定水準以下に限定」という要件があるため、どの商品を選んでも相対的にコストが抑えられているのです。

投資未経験者の方がアドバイザーを頼らずに自分で始めてみる場合など、

「投資する商品の選び方はよく分からないので、とりあえず手数料が低いものでOK」

という方にとっては、つみたてNISAの方が向いていると言えるでしょう。

(ただし、手数料の低さばかりにこだわる人は「長期的にみて失敗に終わる可能性が高い」傾向にあります。この点は別の記事で解説いたします。)

ここまで、「つみたてNISA」と比較しながら「一般NISAに向いている・向いていない」の判断基準を解説しました。

次の記事で「iDeCo/イデコ(個人型確定拠出年金)」と比較しますので、合わせてチェックしておきましょう。

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓