前回、児童手当(旧子ども手当)の“所得制限”(収入制限)について詳しく解説し、限度額を少しでも超えていると、年間6~12万円も「もらい損ねてしまう」可能性があることをお伝えしました。

<前回の記事>

では、この所得制限に「ギリギリかかるか、かからないか」という方ができる対策はないのでしょうか?

それが実は、、、あるのでしたね。

ということで、具体的に解説していきたいと思います。

所得制限の「所得」の計算式

まず、今回お伝えする対策を理解していただくうえでは、所得制限の「所得」を計算する仕組みについて把握されるとスムーズです。

ほとんどの方は知らないのですが、次のような計算式で算出されます。

(出所:横浜市HP)※給付の窓口はお住いの市区町村です。

ここで注目すべきなのが、真ん中オレンジ色の「控除額」。

この中に含まれている「●●控除」を活用すれば、限度額を計算するうえでの「所得を引き下げる」ことができるのです。

今回は、上の3つ「雑損控除」「医療費控除」「小規模企業共済等掛金控除」について解説します。

①雑損控除

「台風で家が壊れた」「空き巣の被害にあった」といった場合に、その損害額の一部を所得から差し引けるルールです。

・計算式

残存控除額=下記のうち多い方

1.差引損失額-総所得金額等×10%

2.差引損失額のうち災害関連支出の金額-5万円

※差引損失額=損害金額+災害等に関連したやむを得ない支出の金額-保険金などにより補てんされる金額

②医療費控除

医療費がかさむと家計負担が重くなるため、医療費が一定額を超えた場合にその一部を所得から差し引けるルールです。

・計算式(その年の総所得金額等が200万円以上の方)

医療費控除額=1年間で支払った医療費の合計金額(控除対象分の費用)-保険金などで補てんされた金額-10万円

※総所得が200万円未満の方は「10万円」の代わりに「総所得×5%」を差し引く

※医療費控除額は最高で200万円

③小規模企業共済等掛金控除

小規模企業共済等に加入されている人が、その拠出した金額の全てを所得から差し引けるルールです。

・対象制度

- 小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金(ただし、旧第二種共済契約の掛金はこの控除ではなく生命保険料控除の対象となります。)

- 確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金

- 地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

狙うは「確定拠出年金」!!

以上の仕組みをご理解いただいたところで、次に具体的な「できること」、すなわち実践編のお話をします。

上記のとおり雑損控除や医療費控除を使って所得を引き下げることも可能ですが、

そもそも「狙って災害にあう・盗難にあう」というのは非現実的。。。医療費もしかりですよね。

そこで、最も活用すべきなのが、確定拠出年金!

つまり、個人型確定拠出年金(iDeCo/イデコ)と企業型確定拠出年金(対象となるのは「マッチング拠出」)です。

これらは、老後資金を増やすための国の制度であり、今回の所得制限の件とは関係なく私たちFPが活用をおすすめしている「非常にお得な制度」です。

掛け金の全額が所得控除になるという、極めて税メリットが大きい制度ですから。

この「全額」がキーワードで、iDeCoに加入することで、所得を大きく減らすことができる場合もあります。

<例>

他に企業年金がない会社員の方ならiDeCoで月23,000円×12か月=年27,6000円拠出することができ、その全額を所得控除の対象とすることができます。

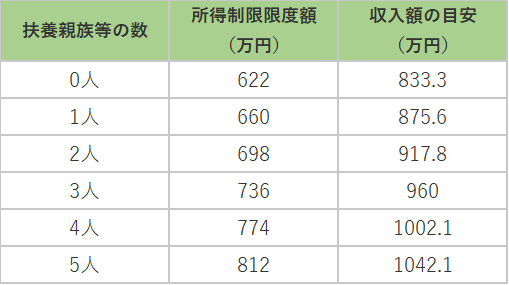

前回お見せした表を再掲載しますが、「奥さんがパート・お子さん1人で、年収900万円くらい」という方は、状況次第で収入制限に引っかかる場合がありますね。

※所得税法に規定する老人控除対象配偶者等がいる場合の注意点は、内閣府HPをご確認ください。

そんな中で「276,000円も所得を減らす」ことができれば、回避できる可能性が高くなるかもしれません!(僕自身も児童手当の給付を受けていますが、これは相当大きいと感じます)

児童手当の所得制限ギリギリの方で、もしiDeCo等の確定拠出年金に加入されていなかったら、直ちに加入するのが得策といえるでしょう。

「児童手当の所得制限を回避することができ、iDeCoで老後資金をふやすことにも繋がる」ということで、まさに一挙両得ですよね!

注意点

ただし、注意点があります。

個人年金では所得制限の対策にならない

対象となるのはあくまでも「確定拠出年金」であり、「個人年金」ではありません。

これは勘違いされている方が非常に多いため、強調しておきたいと思います。

個人年金は、一般的に「個人年金保険」のことを指しており、所得控除の「個人年金保険料控除」に該当します。

これは全く“似て非なるもの”で、児童手当の所得制限計算上、全くカウントされません。

「間違えて個人年金に加入しても、所得制限対策にはならない」と肝に銘じておいてくださいね。

なお、「個人年金保険料控除」自体に節税効果はありますが、掛金の全額ではないことから「小規模企業共済等掛金控除」の方がメリットが大きく、やはり節税面ではイデコに軍配が上がります。

iDeCo/イデコの加入を検討する場合はお早めに

所得制限の「所得」は毎年1~12月の期間で判定されます。

そのため、「年末に駆け込みで対策をしようとしても、間に合わなかった…」というケースが多々あります。

iDeCoは、加入手続きから実際に掛金を払い始めるまで「少なくとも1~2か月はかかる」制度。

加入意向の方はぜひ早めにアクションを起こすことをお勧めします。

ということで、2つの記事にわたって長々とお伝えしましたが、、、

僕自身も2児の父としてかなり徹底的に調べたところ、“もはや確定拠出年金しかない”という結論に至りました。(狙ってできる対策としては)

所得制限回避の意味でも、老後の資産形成の意味でも、イデコ/iDeCoは非常にメリットの大きい制度です。ぜひこの機会に加入を検討されてみてはいかがでしょうか?

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓