小規模企業共済は、個人事業主や小規模企業の役員・経営者が、老後資金や退職金を計画的に準備できる制度です。

本記事では、小規模企業共済の仕組みやメリット、デメリットなどについて解説します。小規模企業共済について詳しく知りたい方はぜひ最後までご覧ください。

小規模企業共済とは

どんな制度?

小規模企業共済は、中小企業基盤整備機構が運営する公的な共済制度です。

一般的なサラリーマンには退職金や企業年金という制度がありますが、経営者や個人事業主はありません。

小規模企業共済は小規模企業の役員や個人事業主、またはその共同経営者が自分で退職金に代わる資金を準備するための制度です。

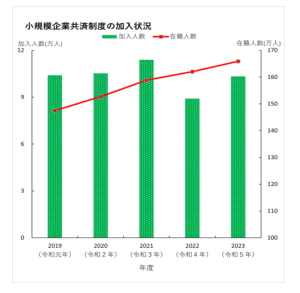

令和6年3月時点での加入者数は全国で約166万人となり、将来への備えとして広く活用されています。

画像引用:独立行政法人 中小企業基盤整備機構「共済制度 現況」

加入資格は?

小規模企業共済に加入するためには、以下の要件を満たしている必要があります。

- 常時使用する従業員数が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員

- 事業に従事する組合員が20人以下の企業組合、協業組合及び農事組合法人の役員

- 小規模企業者たる個人事業主に属する共同経営者 (個人事業主1人につき2人まで)

それぞれの加入資格について、詳しくは以下をご参照ください。

・個人事業主の加入資格

・共同経営者の加入資格

・会社等役員の加入資格

参照:中小企業基盤整備機構「共済サポートnavi 小規模企業共済FAQ」

掛金は?

小規模企業共済の掛金月額は1,000円から70,000円までの範囲内(500円単位)で自由に選ぶことができ、その範囲であれば増額・減額(一定の要件あり)することも可能です。月払い以外に、半年払いや年払いもできます。

なお、払った掛金の全額が所得控除扱いになります。

他にはどんな退職金制度があるの?

今回ご紹介する小規模企業共済のほかにも、退職金制度にはさまざまな種類があります。

【共済型】

- 小規模企業共済

- 中小企業退職金共済

- 社会福祉施設職員等退職手当共済

- 特定退職金共済

- 特定業種退職金共済(建設業・清酒製造業・林業などの業種)

【企業年金型】

- 確定給付企業年金(DB)

- 確定拠出年金(DC)

- 厚生年金基金

企業年金について詳しく知りたい方は、こちらの記事もご覧ください。

小規模企業共済のメリット

所得控除による節税効果

前述した通り、小規模企業共済の掛金は、毎月1,000円から70,000円の範囲で自由に設定することができ、その全額が所得控除の対象です。

この節税効果は、とくに収益の変動がある事業主にとって、安定した資金積立の手段として大きな魅力です。

事業が好調な年には掛金を増額し、より大きな節税効果を得ることができる一方、収益が不安定な時期には掛金を減額することで、無理のない運用が可能となります。

共済金等の種類は請求事由によって以下の4種類に分けられます。

| 共済金等の種類 | 個人事業主 | 法人の役員 | 共同経営者 |

|---|---|---|---|

| 共済金A |

|

|

|

| 共済金B |

|

|

|

| 準共済金 |

|

|

|

| 解約手当金 |

|

|

|

- ※1…65歳以上で180か月以上掛金を納付した場合

- ※2…掛金を12か月以上滞納した場合

共済金の受け取り方法は次の3種類です。

- 一括受取り

- 分割受取り

- 一括受取りと分割受取りの併用

分割受取りまたは一括受取りと分割受取りの併用を希望する場合、次の要件を満たす必要があります。

- ・共済金Aまたは共済金B

- ・請求事由が共済契約者の死亡ではない

- ・請求事由が発生した日に60歳以上であること

- ・共済金の受け取り額が、分割受取りは300万円以上、一括・分割併用で受け取る場合は330万円以上(一括受取りが30万円以上、分割受取りが300万円以上)

共済金の受け取りについて詳しくは以下をご参照ください。

参照:共済サポートnavi「共済金等請求・解約」

貸付制度が利用できる

小規模企業共済は、積み立てた掛け金の範囲内で事業資金の貸し付けを受けることができます。

貸付制度には、簡易迅速に貸付けが受けられる一般貸付と、特別な事情がある場合に貸付けが受けられる特別貸付の2種類あります。

一般貸付

【借入資格要件】

- 加入後、貸付資格判定時(4月末日および10月末日)までに、12か月以上の掛金を納付していること。

- 納付した掛金から算定した貸付限度額が、貸付資格判定時において10万円以上に達していること。

【借入限度額】

掛金の範囲内(掛金納付月数により掛金の7~9割)で、10万円以上2,000万円以内(5万円単位)。

【借入金の使途】

事業に必要な運転資金、その他事業に関連する資金、または生活資金。

特別貸付

特別貸付には以下の種類があり、借入条件などはそれぞれ異なります。

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付け

- 創業転業時・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

貸付制度について詳しく知りたい方は以下をご覧ください。

参照:共済サポートnavi「契約者貸付の概要」

小規模企業共済のデメリット

元本割れのリスクがある

掛金納付月数が20年未満で任意解約をした場合、掛金合計額が下回るため、元本割れしてしまいます。

ただしこれは自己都合による任意解約や、12か月以上掛金を滞納して機構解約になった場合です。

法人の解散(廃業)や、役員の病気やけが、または65歳以上で退任した場合、共済契約者が亡くなった場合などは元本割れしません。

20年未満の任意解約や延滞による機構解約を回避するには、掛金を減額する方法が効果的です。掛金を減額し積み立ての負担を減らすことで、任意解約や納付延滞のリスクを避けられます。

掛け捨てのリスクがある

小規模企業共済は、加入期間が12か月未満で任意解約をすると解約手当金が出ないため、掛け捨てになります。

ただし小規模企業共済の掛金は月額1,000円からなので、無理のない掛金月額に設定して加入を継続することで、掛け捨てになるリスクを回避することが可能です。

共済金受取り時に課税される

小規模企業共済は、共済金受取り時に課税されます。

ただしサラリーマンの退職金と同じように退職所得控除になるため、全額が課税対象になるわけではありません。

共済金を一括で受け取る場合は税法上、退職所得扱いになり、分割で受け取る場合は公的年金等の雑所得扱いになります。

一括と分割を併用で受け取ることも可能ですが、その場合は一括分が退職所得扱い、分割分が公的年金等の雑所得扱いです。いずれの受け取り方を選んでも税の優遇があります。

小規模企業共済の加入手順

加入手続き

小規模企業共済に加入するには、中小機構の業務を取り扱っている委託団体や金融機関の窓口またはオンラインで手続きします。

契約申込書などに必要事項を記入し、必要書類(例:確定申告書の控えなど)を用意したうえで申し込みを行います。

加入する方の立場によって、必要となる書類が異なります。詳しくは以下をご参照ください。

掛金に関する手続き

小規模企業共済には次のような掛金に関する手続きがあります。

まとめ

小規模企業共済は、個人事業主や小規模の企業経営者にとって、退職金や老後資金を効率的に準備できる魅力的な制度です。

節税効果が大きい点や、柔軟な掛金設定が可能な点で、多くの人に利用されています。

解約時のリスクや長期運用の必要性を理解した上で、計画的に利用することが大切です。

ぜひ本記事を参考にして将来設計にお役立てください。

最後までお読みいただきありがとうございました。

【あしたばライター:藤元綾子】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓