車を購入する際の支払い方法として、近年よく耳にするようになったのが「残クレ(残価設定型クレジット)」です。

「月々の支払いが安くなるらしい」というイメージを持っている方も多い一方で「しくみがよく分からない」「通常のカーローンと何が違うの?」といった不安や疑問を感じている方も少なくありません。

この記事では、残クレのしくみやメリット・デメリット、通常ローンとの違いなどについてわかりやすく解説します。残クレについて知りたい方はどうぞご覧ください。

残クレとは?しくみをわかりやすく解説

残クレの基本的なしくみ

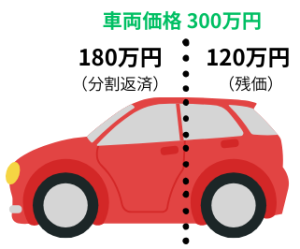

残クレとは、「残価設定型クレジット」の略称で、車両価格のすべてを分割して支払うのではなく、将来の下取り価格(残価)をあらかじめ差し引いた金額だけを分割払いする購入方法です。

通常のカーローンでは、【車両価格+諸費用】をすべて返済していきますが、残クレでは以下のような形になります。

車両本体価格:300万円

数年後の想定下取り価格(残価):120万円

300万円 − 120万円 = 180万円

残クレでは、この『180万円』の部分が、分割返済の対象となります。

120万円の残価部分は、契約満了時まで支払いを先送りする形になるのが、残クレの大きな特徴です。

残価とは何を指すのか

残価とは、契約終了時点での車の価値をあらかじめ想定した金額のことです。

一般的には、契約期間が3年・5年といった区切りで設定され、その時点での中古車相場や車種の人気度などをもとに算出されます。

残価は次のような要素を考慮して決められます。

- 車種・グレード

- 新車価格

- 想定される走行距離

- 市場でのリセールバリュー(再販価値)

人気車種や中古市場で値落ちしにくい車ほど、残価が高く設定されやすい傾向があります。

ただし、この残価は保証された下取り価格ではなく、あくまで「条件を満たした場合の想定価値」である点には注意が必要です。

残クレがよく使われている理由

残クレが広く利用されるようになった背景には、次のような理由があります。

1つ目は、月々の支払い負担を抑えられることです。

返済対象額が少なくなるため、同じ車でも通常ローンより毎月の支払額が安くなりやすくなります。

2つ目は、新車に乗り換えやすい点です。

契約満了時に車を返却すれば、次の新車への乗り換えがスムーズにできるため、常に新しい車に乗りたい人に向いています。

残クレの特徴を理解しよう

ここからは、残クレの特徴について、さらに詳しく解説していきます。

月々の支払いが抑えられるしくみ

残クレ最大の特徴は、月々の支払い額が安くなりやすい点です。

通常ローンでは車両価格全体を分割しますが、残クレでは「残価を除いた金額」だけを支払うため、同じ車や返済期間であっても、残クレの方が月々の支払いが低くなるケースが多くなります。

とくに月々の負担を抑えたい人にとって、この点は大きな魅力です。

契約期間と返済方法の特徴

残クレの契約期間は、一般的に3年〜5年で設定されることが多く、契約期間終了時に「残価部分」をどうするかを選択します。

返済方法の流れは以下の通りです。

契約期間中→ 残価を除いた金額を分割返済

契約満了時→ 以下のいずれかを選択

・車を返却する

・新しい車に乗り換える

・残価を一括または再ローンで支払って買い取る

この「契約満了時の選択肢」が、残クレを理解するうえで非常に重要なポイントになります。

車の所有権・名義はどうなる?

残クレでは、車の所有権はディーラー(自動車販売店)や信販会社にあるケースがほとんどです。

利用者は「使用者」という立場になり、名義上は自分の車ではない扱いになります。

このしくみによって、勝手に売却できない、カスタムに制限があるといった制約が生まれます。

「ローンを組んでいる=自分の車」という感覚でいると、後からトラブルになりやすいため、残クレ特有の所有権の考え方はしっかり押さえておく必要があります。

残クレのメリット・デメリット

残クレのメリット

残クレの主なメリットは次の通りです。

- 月々の支払い額を抑えられる

- ワンランク上の車を選びやすい

- 新車への乗り換えがスムーズ

- 将来の下取り価格をある程度見通せる

とくに、「車は数年で乗り換えるもの」と割り切っている人にとっては、残クレは非常に相性の良いしくみと言えるでしょう。

残クレのデメリット

一方で、残クレには見逃せないデメリットもあります。

- 総支払額が高くなりやすい

- 走行距離制限がある

- 車の状態に厳しい条件がある

- 契約満了時に追加負担が発生する可能性

- 自由にカスタマイズできない

これらのデメリットを理解せずに契約すると、「思ったよりお金がかかる」「自由に使えない」と感じてしまうため、注意が必要です。

残クレは、“月々が安い”という一点だけで判断せずに、「契約期間終了後にどうするつもりか」「車をどのように使うか」など、契約前に明確にしておきましょう。

残クレを利用する際の注意点

走行距離制限と車両状態の条件

残クレでは多くの場合、『月1,000km』や『月15,000km』など、走行距離の上限が設定されています。

これを超えると、契約満了時に追加精算(ペナルティ)が発生することも。

また、大きなキズや内装の汚れなどがある場合も、残価が下がり、差額を請求される可能性があるため注意が必要です。

途中解約・乗り換え時のリスク

残クレは、途中解約が原則として難しいのも特徴のひとつです。

やむを得ず解約する場合でも、

- 残債の一括清算

- 違約金

などが発生するケースがあります。

ライフスタイルが大きく変わる可能性がある人は、この点も慎重に検討する必要があります。

残クレと通常ローンの違いを比較

ここからは、残クレと通常ローンの違いについて解説します。

支払い方法・月額負担の違い

残クレと通常ローンの最も大きな違いは、どの金額を分割して支払うかです。

残クレでは『車両価格 − 残価』を分割して支払います。

一方通常ローンでは、車両価格(+諸費用)全額を分割して支払います。

そのため、同じ車・同じ返済期間で比較した場合、月々の支払額は残クレの方が安くなるケースがほとんどです。

この違いにより、残クレは

「月々の家計負担を抑えたい」

「今の収入でワンランク上の車に乗りたい」

といったニーズに応えやすい支払い方法だと言えます。

ただし、支払っていない残価部分が最後に残るため、月額だけを見て判断するのは危険です。

総支払額はどちらが高くなりやすい?

多くの人が見落としがちなのが、総支払額の違いです。

残クレは月々の支払いが安い反面、

- 通常ローンに比べて金利が高めに設定されているケースが多い

- 契約満了時に残価を支払うと負担が一気に増える

といった特徴があります。

その結果、最終的に車を買い取る場合は、通常ローンより総支払額が高くなることも珍しくありません。

一方で、

- 契約満了時に車を返却する

- 乗り換え前提で使う

このように考えている方の場合は、「総支払額が高い」というデメリットは感じにくくなります。

つまり、残クレは「最終的にどうするか」で評価が大きく変わる支払い方法なのです。

契約終了時の選択肢の違い

残クレの特徴として必ず理解しておきたいのが、契約終了時の選択肢です。

残クレでは、契約満了時に以下の選択肢があります。

- 車を返却する

- 新しい車に乗り換える

- 残価を支払って買い取る

この「選べる」という点が、残クレの柔軟性でもあり、同時に迷いやすいポイントでもあります。

一方、通常ローンでは、「ローンを完済すればそのまま自分の車」という非常にシンプルなしくみです。

残クレは、「数年後にどうするかを考えながら使う支払い方法」

通常ローンは、「最終的に自分の車にする前提の支払い方法」

と捉えると、違いが分かりやすくなります。

残クレと通常ローン、どちらを選ぶべき?

では、残クレと通常ローンは、どちらを選ぶべきなのでしょうか。

それは、ライフスタイルと車の使い方次第です。

残クレが向いているのは、次のような人です。

- 数年ごとに新車に乗り換えたい

- 月々の支払いを抑えたい

- 車は「所有」より「利用」と割り切れる

とくに、「子育て期間中だけ大きめの車に乗りたい」「転勤やライフイベントが控えている」といったケースでは、残クレの柔軟性が活きてきます。

一方で、以下のような方は、残クレの制約がストレスに感じやすいかもしれません。

- 長く同じ車に乗りたい

- 走行距離が多い

- カスタムや改造を楽しみたい

重要なのは、「安そうだから残クレ」ではなく、「自分の使い方に合っているか」で選ぶことです。

まとめ

残クレは、月々の支払いを抑えながら新車に乗れる魅力的なしくみである一方、総支払金額が高くなりやすいことや、走行距離制限があるなど、注意が必要なポイントが多い支払い方法でもあります。

この記事を通して、残クレが自分に合っているかどうかを冷静に判断し、納得のいく車選びにつなげていただければ幸いです。

最後までお読みいただきありがとうございました。

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓