この春、給与(賃金)のデジタル払いがいよいよ解禁!

このようなニュースをご覧になった方も多いと思います。

給与(賃金)のデジタル払いとはどのような制度なのでしょうか。

そのメリット・デメリットなどもまとめていきます。

Tweet

給与(賃金)のデジタル払いとは

給与(賃金)のデジタル払いとは、給与(賃金)を受け取る方法として、資金移動業者を通じて電子決済サービス(●●ペイなど)を利用することが可能になることです。

本来、給与(賃金)は通貨(現金)で支払わなければならないと、労働基準法24条で定められています。

多くの方は銀行口座で給与(賃金)を受け取っていると思いますが、それが例外措置であることを知らない方も多いかもしれません。

銀行口座以外には、証券総合口座での受け取りも例外として認められてきました。

今回は25年ぶりに、給与(賃金)受け取り方法としてデジタル払いが追加されることになります。

政府がこのような変更に動く背景には、経済産業省が電子決済の比率を2025年に4割を目標と掲げていることがあるでしょう。

この目標を達成するためにも、給与(賃金)のデジタル払いはその実現につながる大事な施策といえます。

普段から電子決済を利用する人にとっても、直接デジタルマネーで受け取ることができるのはとても便利ですね。

資金移動業者とは銀行等以外の一般事業者が『為替取引』を業として営み、その登録をうけたものを指します。

今後の流れ

早急に実現されることを望む声も多いと思いますが、まだ実際に給与(賃金)を受け取っている方はいないと思います。

いつから受け取ることができるのか、今後の流れを確認していきます。

- 資金移動業者から厚生労働大臣へ指定申請(令和5年4月1日~)

- 厚生労働省で審査の上、資金移動業者を指定

- 事業場(企業や事業所)で労使協定の締結

- 説明を受けた労働者から事業場へ同意書の提出

- デジタル給与での支払い開始

令和5年4月1日から資金移動業者は厚生労働大臣へ指定申請をできるようになりました。

審査には数か月を要し、要件を満たせば資金移動業者として指定されます。

そこから事業場である企業と労働者の間で協定を結び、実際支払われるのはその後になります。

厚生労働省での審査、またその後の事業場で制度を導入するまでの時間を考えると、実際に給与(賃金)のデジタル払いが可能となるのは、解禁から半年ほど先になるのではないでしょうか。

資金移動業者に求められる要件

●●ペイであればどこでも使えるようになるわけではありません。

厚生労働大臣から指定を受けるためには以下7点の要件を満たさねばなりません。

①破産等により資金移動業者の債務の履行が困難となったときに、労働者に対して負担する債務を速やかに労働者に保証する仕組みを有していること。

②口座残高上限額を100万円以下に設定又は100万円を超えた場合でも速やかに100万円以下にするための措置を講じていること。※口座残高100万円超の場合に資金を滞留させない体制整備が資金決済法に基づき資金移動業者に求められていることや、①の資金保全スキームにおいて速やかに労働者に保証できる額は最大100万円と想定していることを踏まえ、破綻時にも口座残高が全額保証されることを担保するための要件。

③労働者に対して負担する債務について、当該労働者の意に反する不正な為替取引その他の当該労働者の責めに帰すことができない理由により当該労働者に損失が生じたときに、当該損失を補償する仕組みを有していること。

④最後に口座残高が変動した日から少なくとも10年は口座残高が有効であること。

⑤現金自動支払機(ATM)を利用すること等により口座への資金移動に係る額(1円単位)の受取ができ、かつ、少なくとも毎月1回は手数料を負担することなく受取ができること。また、口座への資金移動が1円単位でできること。

⑥賃金の支払に関する業務の実施状況及び財務状況を適時に厚生労働大臣に報告できる体制を有すること。

⑦①~⑥のほか、賃金の支払に関する業務を適正かつ確実に行うことができる技術的能力を有し、かつ、十分な社会的信用を有すること。

(出典:厚生労働省 資金移動業者の口座へ賃金支払の制度の概要(骨子)より)

破産した場合の措置や、財務状況の報告、要件を確実に実施できる技術的能力など、課される要件はそれなりにハードルが高いものといえるでしょう。

令和5年6月21日現在、資金移動業者としては83社登録されていますが、すべての業者が指定申請することはないと考えられます。

現在指定業者について審査中と思われますが、決まり次第厚生労働省から公表されますので、利用中の資金移動業者が入っているか確認してみましょう。

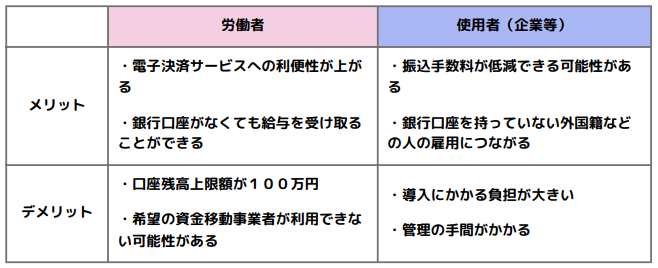

給与(賃金)のデジタル払いのメリット・デメリット

次に、筆者が考える給与(賃金)のデジタル払いのメリットとデメリットをまとめていきます。

労働者から見ると、電子決済サービスへの入金などのわずらわしさが軽減されるメリットは大きいですね。

給与(賃金)の一部だけの入金という選択も可能であるため、利便性が高く、さらに電子決済の波が加速する追い風になるかもしれません。

また、使用者である企業としても、外国籍の方を雇用する良い機会にもなるでしょう。

一方、労働者側は口座残高が100万円と限られていることや希望する資金移動業者を選べない可能性があることがデメリットといえます。

一番の課題は、使用者が制度を自社に導入するまでの手間や管理にかかるランニングコストの負担が大きくのしかかってしまうことです。

それにより、給与(賃金)のデジタル払いという制度が浸透しない可能性も小さくはありません。

資金移動業者、使用者、労働者それぞれがメリットを見出し、より多くのニーズを引き出すことができれば、しっかり制度が浸透していくことになるでしょう。

給与(賃金)のデジタル払いについては、厚生労働省のホームページで公表されます。わからないところがある場合はご確認ください。

厚生労働省『資金移動業者の口座への賃金支払(賃金のデジタル払い)について』https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/zigyonushi/shienjigyou/03_00028.html

周知資料

https://www.mhlw.go.jp/content/11200000/001065931.pdf

まとめ

これまでは現金や銀行口座などで受け取ることが一般的だった給与受け取りに、デジタル払いが加わると、一気に利便性が向上しますよね。

しかし使用者側の負担が大きいこともあるので、実際に利用したい場合は、労働者側から声をあげるのも有効かもしれません。

いずれにしても始まったばかりの制度であるため、厚生労働省の発表などをしっかり確認し、利用するかどうかを考えてください。

利用する場合は、資金移動業者はすでに使っているところや、ポイントが得やすいサービスなどを選ぶといいでしょう。

またこれを機会としてお金に向き合ってみてはいかがでしょうか。

お金の使い方、家計のバランス、資産形成など、お金の悩みは尽きません。

弊社ではこのようなお悩みにできる限りのお手伝いをさせていただきます。

無料セミナーや個別相談サービスもございますので、是非お気軽にご参加ください。

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓