「少額の負担で老後資金を効率よく増やしたい」という方に注目されているのが付加年金制度です。

月々わずか400円を国民年金に上乗せするだけで、将来受け取れる年金額を確実に増やせるこの制度は、自営業やフリーランスなど、国民年金第1号被保険者にとって大きなメリットがあります。

この記事では、付加年金の加入条件やメリット、注意点などをFPが徹底解説。少額負担で将来の年金を増やしたい方は必見です。

そもそも付加年金とは?

月400円で国民年金に上乗せできる制度

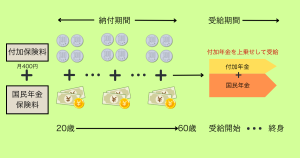

付加年金とは、国民年金の保険料に『月額400円』を上乗せして支払うことで、将来受け取る年金額を増やせる制度です。

付加年金に加入した場合は、受給時に『200円×付加保険料を納めた月数分』の付加年金額が上乗せされて受け取れます。

支払金額と受給金額については、次の章で詳しく解説します。

付加年金が利用できる人とできない人

付加年金制度は誰でも利用できるわけではありません。

付加年金に加入できるのは、以下のような国民年金第1号被保険者、任意加入被保険者です。

- 自営業者やフリーランス

- 学生

- 農業者

- 無職で国民年金に加入している人

- 65歳未満の国民年金任意加入者

会社員や公務員などの『厚生年金加入者』、または『国民年金基金に加入している人』は利用することができません。

付加年金とiDeCo(個人型確定拠出年金)は、同時に加入することが可能です。

ただしiDeCoは拠出限度額があり、第1号被保険者の場合、付加保険料と合わせて月68,000円(2025年現在)までとなっています。

(※今後月75,000まで引き上げられる予定です。)

参照:日本年金機構「付加年金」

付加年金の仕組み

支払う保険料と受け取れる年金額

付加年金の受給額は、「200円×納付月数」というシンプルな計算式で決まります。

たとえば20年間(240か月)加入した場合、毎年48,000円が老齢基礎年金に上乗せされる仕組みです。

しかも受給は一生涯続くため、長生きするほどお得になります。

加入期間別に、支払総額と受給額(年額)を比較すると以下の通りです。

| 加入期間 | 支払う保険料総額 | 年間受給額 | 2年間受給後の累計 | 10年間受給後の累計 | 20年間受給後の累計 |

|---|---|---|---|---|---|

| 10年(120か月) | 400円 ×120 =48,000円 | 200円 × 120=24,000円 | 48,000円 | 240,000円 | 480,000円 |

| 20年(240か月) | 400円 × 240 =96,000円 | 200円 × 240=48,000円 | 96,000円 | 480,000円 | 960,000円 |

| 40年(480か月) | 400円 × 480 =192,000円 | 200円 × 480=96,000円 | 192,000円 | 960,000円 | 1,920,000円 |

受給開始後はどの加入期間でも約2年間と短期間で元が取れる計算になり、それ以降は受け取る分がすべてプラスになります。

仮に40年加入して20年間受給すると、支払総額の約10倍を受け取れる計算です。

国民年金基金との違い

付加年金と国民年金基金はどちらも国民年金(第1号被保険者)向けに老後の年金を上乗せするための制度ですが、掛金の仕組みなど大きく異なります。下表をご参照ください。

| 付加年金 | 国民年金基金 | |

| 対象者 | 第1号被保険者 | 第1号被保険者 |

| 掛金 | 月額400円 | 掛金上限額:68,000円(iDeCoと合算) |

| 受取額 | 「200円×納付月数」が老齢厚生年金 に一生涯上乗せ | 契約時に設定した金額を、終身年金 または確定年金として受給 |

| 税制優遇 | 掛金は全額社会保険料控除の対象だが、少額のため節税効果は小さい | 掛金は全額社会保険料控除で、掛金額が大きいほど節税効果大 |

| 加入・脱退 | 申請すればいつでも加入・脱退可能 | 一度加入すると原則脱退不可(長期継続が前提) |

一方国民年金基金は、加入するプランによって掛金も受給額も異なります。

掛金額が多いほど節税効果も大きく受給額も増やせますが、一度加入すると脱退できないなどのルールもあるため、ご自身にとってどちらがよいか判断するとよいでしょう。

付加年金に加入するメリット

少額負担で将来の年金額を増やせる

付加年金制度は月額400円と少額のため、収入に不安がある方でも始めやすい制度です。

また、2年以上受給すれば納めた保険料より多く受給することができます。

付加保険料は社会保険料控除の対象

支払った付加保険料は、国民年金保険料と同じく全額が社会保険料控除の対象です。

そのため、所得税や住民税の負担軽減にもつながります。

「繰り下げ受給」した場合付加年金も同率で増額される

老齢基礎年金を繰り下げ受給すると、基礎年金と同じ増額率で付加年金も増えます。

最大70歳まで繰り下げた場合、増額率は42%です。

※1か月繰り下げごとに0.7%増、60か月繰り下げで0.7%×60=42%

40年間(480か月)加入していた場合の付加年金は下記の通り計算できます。

- 通常受給年額:200円 × 480か月 = 年96,000円

- 増額分:96,000円 × 42% = 年40,320円

- 合計:96,000円 + 40,320円 = 年136,320円(約13万6,000円)

付加年金のデメリット・注意点

付加年金に加入できないケース

国民年金基金や農業者年金に加入している場合、付加年金には加入できません。

また、付加年金は国民年金保険料を全額納付している人だけが対象です。

保険料の未納や免除、猶予中は付加年金が利用できない点に注意が必要です。

長生きしないと損?受給期間のリスク

付加年金は、保険料を納めている方が年金を受給する前に亡くなっても納付した保険料は原則返金されません。また、受給から2年未満で亡くなった場合は元本割れしてしまいます。

繰り上げ受給をすると付加年金も同率で減額される

メリットのところでお伝えした『繰り下げ受給』のときとは逆に、老齢基礎年金を繰り上げ受給した場合は付加年金も繰り上げ受給となり、老齢基礎年金の減額率に応じて減額されます。

付加年金の加入方法

付加年金の加入手続きには以下の方法があります。口座振替やクレジットカード納付に対応しており、通常の国民年金保険料と同時に支払うことが可能です。

- 住民票のある市区町村役場の国民年金窓口または年金事務所で申請

基礎年金番号が確認できる書類や本人確認書類などを持参し、「国民年金付加保険料納付申出書」を提出します。 - マイナポータルでの電子申請

氏名や住所、被保険者情報などを入力して申請します。

付加保険料の納付は、申し込んだ月の分からで、さかのぼって加入することはできません。

付加年金と併用したい老後資金対策

iDeCo・NISAとの併用戦略

付加年金は「低リスク・低コスト」で年金を増やす制度ですが、それだけでは老後資金を十分にカバーできない可能性があります。

対策として、iDeCoやNISAなど、運用による資産形成を組み合わせるとさらに安心です。

物価上昇が続く中で、貯金・預金だけではお金の価値が目減りしてしまうため、今は投資・運用でお金を増やしていくことが不可欠な時代です。

弊社で開催している『新NISAオンラインセミナー』では、「NISAを始めてみたいけど、何から始めていいかわからない」という方向けに、投資の基礎知識や、NISA制度の説明・注意点などわかりやすくお伝えします。

この機会に投資を始めてみたいという方は、ぜひご参加ください。

まとめ

付加年金は、「月400円」という小さな負担で、将来の年金額を確実に増やせる制度です。

加入からわずか2年で元が取れる計算になるため、老後資金に不安がある国民年金加入者にとっては非常に効率的な選択肢といえます。

自営業やフリーランスの方など、少額負担で年金の受給額を増やしたいと考える国民年金第1号被保険者の方は、加入を検討してみてはいかがでしょうか?

最後までお読みいただきありがとうございました。

あしたばライター:藤元 綾子

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓